靓丽的业绩报告,能否一扫股价的颓势?

11月11日晚间,中芯国际(688981,SH)公告第三季度营收10.8亿美元,同比增长32.6%,创历史新高。

而稍早些时候,市场对中芯国际的业绩似乎没信心,股价11日收跌7.04%。事实上,中芯国际A股股价自上市以来已累计下跌超35%,市值缩水约600亿元。那么刚公布的靓丽业绩能否一扫股价的颓势?

业绩大超市场预期

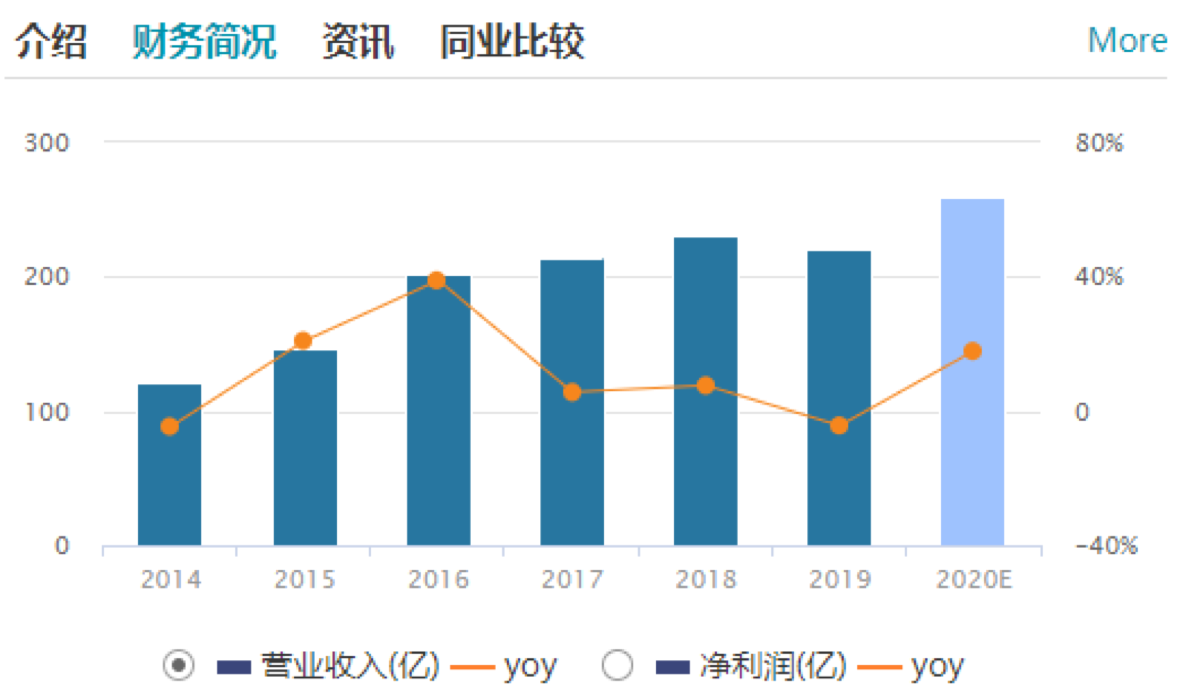

中芯国际公告显示,第三季度营收10.8亿美元,环比增长15.3%,同比增长32.6%,市场预估9.948亿美元;第三季度净利润2.564亿美元,同创历史新高。

中芯国际营业收入预测。来源:Wind

市场分析人士指出,在今年全球市场环境不理想的情况下,中芯国际仍然实现营收和利润的同增长实属不易,这同时也是中芯国际单季营收首次突破10亿美元。

相比营收的增速,毛利率的增长速度要略低一些,中芯国际第三季度毛利为2.62亿美元,环比增加5.4%。

此外,中芯国际公告还预计,全年收入增长预期上修为24%到26%,全年毛利率目标高于去年。

高估的A股 or 低估的H股

此前市场上有一种说法是,如果真的看好中芯国际的发展,买A股还不如去买H股,因为中芯国际H股更“便宜”,估值水平更低。

事实上,上述说法显然没被A股股民听进去,中芯国际的AH股溢价越来越大。

截至11月11日收盘,A股中芯国际(688981,SH)报61.36元人民币,H股中芯国际(0981.HK)报22.45港币,算上汇率的影响,中芯国际AH股溢价率高达210.59%,在100多家家同时在两地上市的AH股中,其A溢价率位列19名。

AH股溢价情况。来源:通达信

产能、国内客户占比等数据持续提高

资料显示,中芯国际是全球领先的集成电路晶圆代工企业之一,也是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业,代表中国大陆自主研发集成电路制造技术的先进水平。

此前不少投资机构对中芯国际的评价很高,称其为少有的“稀缺标的”,这或许也是A股投资者给予中芯国际较高估值的原因。

回到公告中,中芯国际三季度的业绩增长来自其主营业务的发力,其产能、产能利用率都持续增长。

三季报显示,中芯国际月产能由第二季度的48万片增加至第三季度的51万片,产能增加主要是由于第三季北京300mm(毫米)晶圆厂及控股的北京300mm晶圆厂产能扩张。产能利用率也从去年同期的97%提升至97.8%。

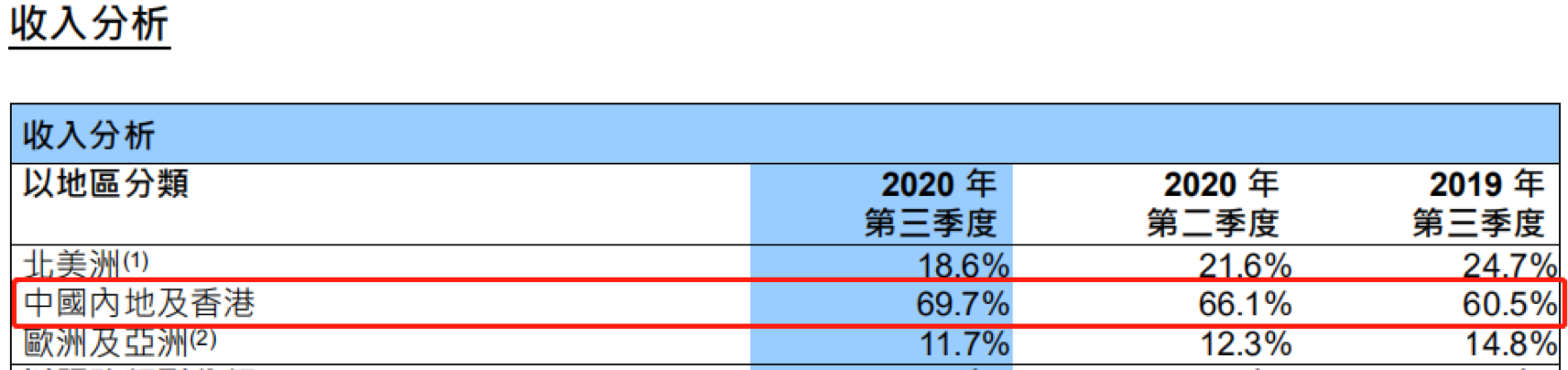

在客户地区构成上,三季度来自国内的营收占比持续提高,达到69.7%,高于二季度的66.1%,以及去年同期的60.5%。

图片来源:中芯国际

从“晶圆收入”的应用分类来看,智能手机依旧占据近半壁江山,第三季度达到46.1%,同时智能家居领域需求也在增长,由去年同期的17%占比增长至今年的20.5%。

图片来源:中芯国际

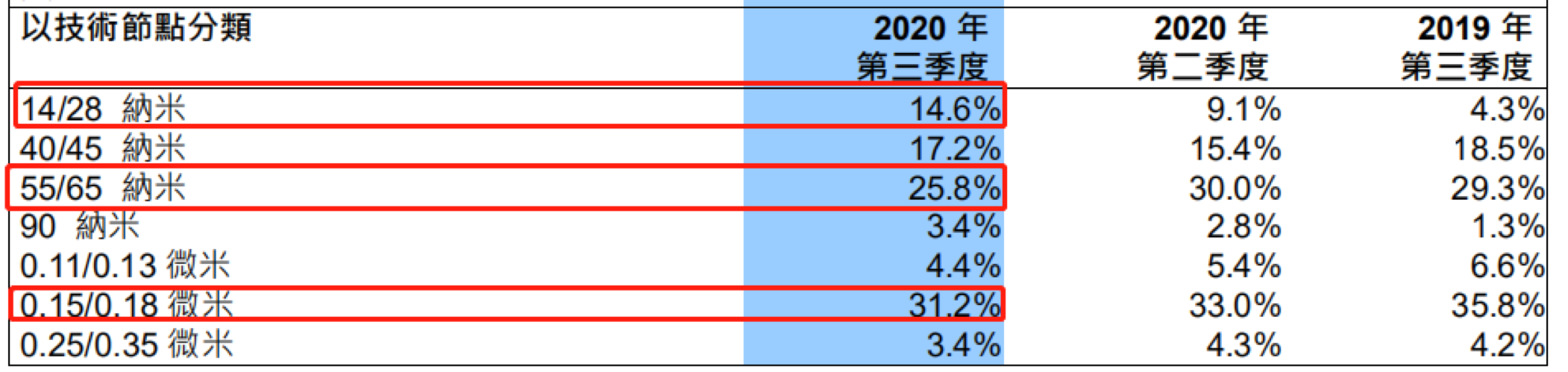

从饱受关注的技术节点分类看,14/28纳米营收比例快速提升,已经达到了14.6%,二季度为9.1%,去年同期为4.3%。

图片来源:中芯国际

目前中芯国际的主要营收来自0.15/0.18微米和55/65纳米的“晶圆”,但占比正在逐渐被14/28纳米代替。

中芯国际联合首席执行官赵海军和梁孟松评价称:“成熟应用平台需求一如既往强劲,来自于电源管理、射频信号处理、指纹识别,以及图像信号处理相关收入增长显著。先进技术应用多样,第一代先进技术良率达业界量产水平,第二代进入小量试产。公司产能稳步扩充,产能利用率维持高位。”

未来仍存诸多不确定性

对于2020年资本开支,中芯国际计划从67亿美元下修到59亿美元,主要由于美国出口管制使部分机台供货期延长或有不确定性,及物流原因导致部分机台到货延迟。

中芯国际公告指出,2020年外部形势复杂多变,中芯国际作为代工企业,面向海内外多元化客户,自成立以来严格遵守经营地法律,合法合规经营。公司与供应商、客户及相关机构保持积极的沟通,全面评估美国出口管制对公司生产与运营的影响。目前公司正常运营,短期内出口管制对公司产生一定影响但影响可控。

国联证券对此评价称,中芯国际作为晶圆龙头代工企业,具有独特的技术先行优势,海外部分地区的“出口禁令”或将推动公司加快推行高端芯片国有化进程。

分享到