29日,深沪两市股指在海外市场快速反弹、北向资金流出转流入以及占比权重较大行业细分指数仍是惯性杀跌的风险释放下,给出高开低走调整阴线,为小周期技术调整已达重要支撑区域的探底回升阴线,波动率未破强支撑,且尾盘给出深V结构,有利下周做盘下影线后组织反攻。

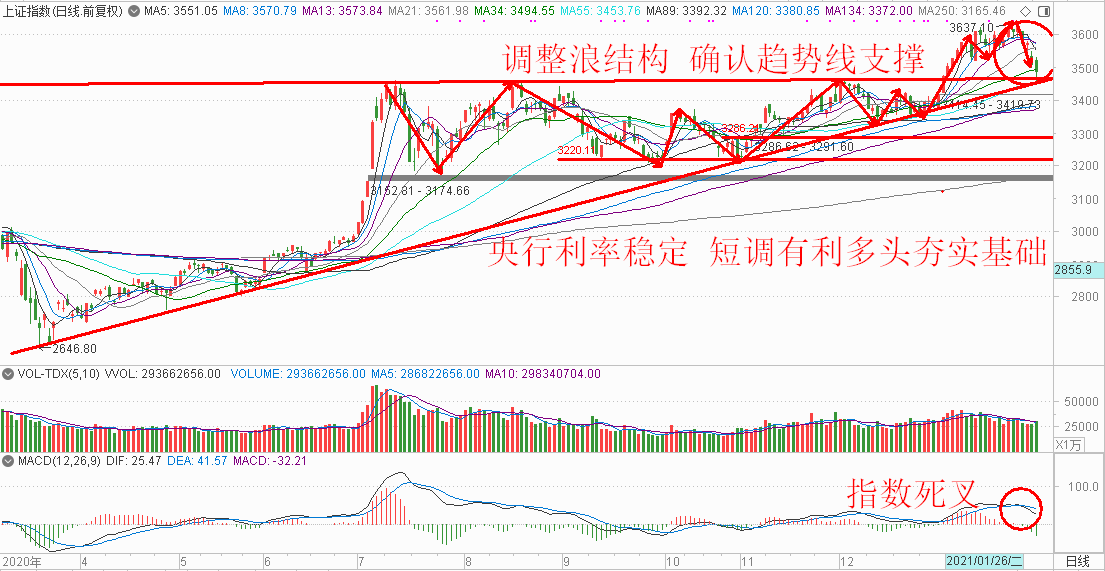

(沪指日线分析图解2021-1-29)

沪指看,技术下探至3446点区域探底回升,为小周期急跌已达上升趋势线和颈线支撑区域的买盘承接能力改善特征,符合大涨小回运行结构。深市三大股指同步技术调整,波动率均为五浪上攻结构完成后的主动性技术调整,高开低走调整阴线虽分时三浪结构末端给出多头抵抗,但日线MACD指标修复不到位,总体调整时间还不够充分,说明下周即使有反弹,也是弱反弹结构,不能组织有效的突破新高攻击。

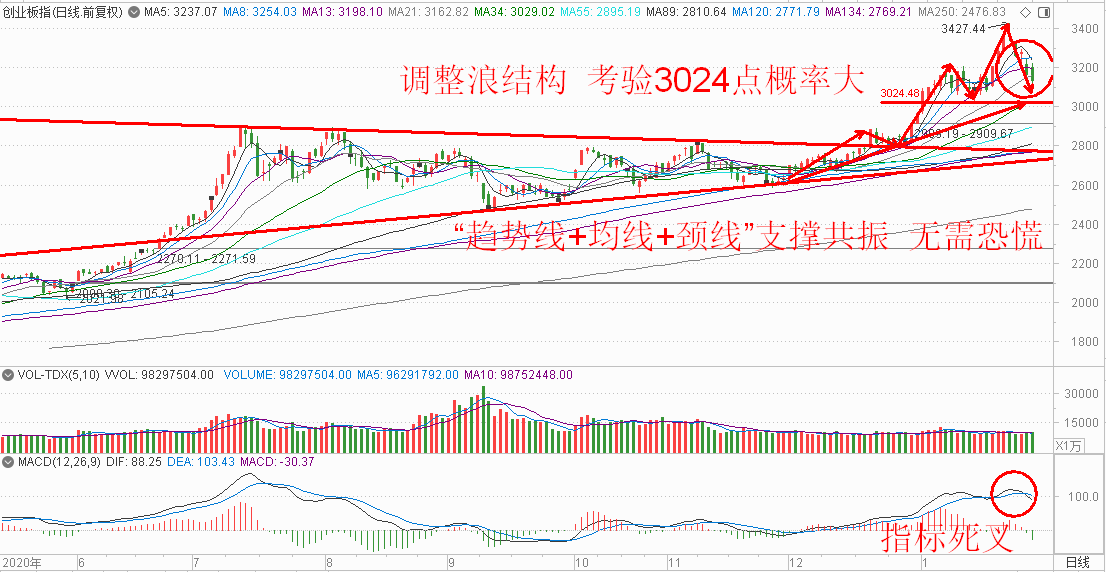

(创业板日线分析图解2021-1-29)

盘口看,酒店餐饮、旅游、酿酒、风沙治理、医美概念、消费电子、海南自贸、跨境电商、造纸、交通设施、银行、日用化工、工程机械等少数行业细分指数领涨两市,资金小幅回流,对指数有较好正向做多驱动,彰显连续几个交易日的震荡盘跌,多头有抵抗诉求。

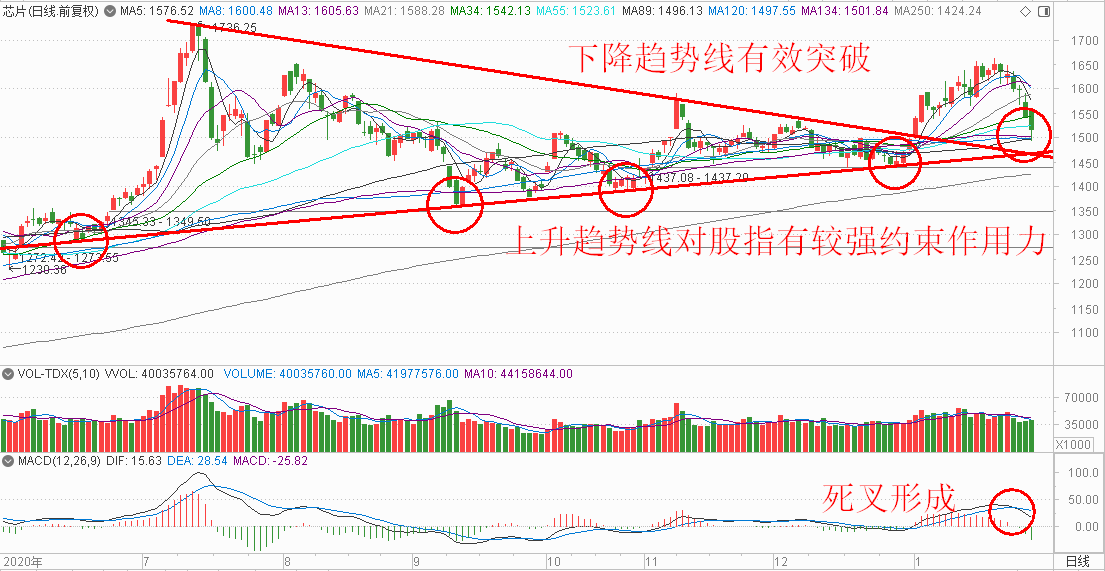

(芯片日线分析图解2021-1-29)

北向资金方面,北向资金净流入25.33亿元。其中,沪股通净流入4.85亿元,深股通净流入20.47亿元,终结三天净流出。全球资本市场反弹,A股高开低走、宽幅调整,市场机会是跌出来的,尤其是当市场出现认知偏差和错误导向致抱团风险加大之时,反而会出现大机会,未来的大黑马很可能在近期开始启动,投资者要有信心。

(北向资金统计图2021-1-29)

两市总市值方面,回顾本月,成交金额过万亿元的有15个交易日,其中4个交易日成交金额突破1.2万亿元,本周后三天市场成交金额持续下滑。临近春节,受长假效应影响,市场做多热情将逐步降温,量能下滑,投资者注意规避高位股调整风险。

(总市值日线图2021-1-29)

结合多空能量比,大涨超过9%个股49家、5%以上个股118家、3%以上个股292家,远低于跌幅榜中的跌幅超过9%个股71家、5%以上个股320家、3%以上个股1172家的数据情况,彰显溢价过高的板块和个股,只要没有足够扎实的营收和净利润增速做支撑,没有足够强的核心竞争力和护城河,就会沦为机构抛售的对象,甚至不乏有怎么涨上去就怎么跌下去的风险。笔者认为,2月份还有惯性做盘下影线诉求和可能,部分超跌上市公司也有可能不断创新低,预期连续多日的“普跌+急跌+大跌”后,或有分化和多头抵抗,但没有核心主线发力,将大概率继续维持区间震荡走势。

挖掘市场“好股票”的投资机会

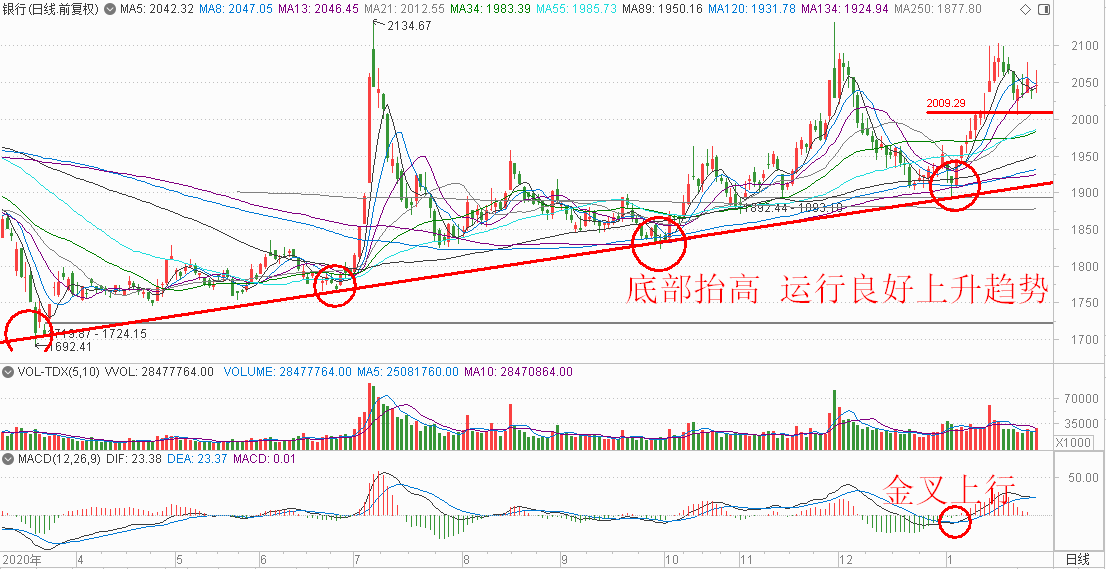

(银行日线分析图解2021-1-29)

银行作为整个金融市场的中心,为我国经济建设筹集和分配资金,对国民经济各部门和企业的经营活动提供金融服务,是社会经济活动顺利进行的纽带。我国银行业主要由政策性银行,大型国有商业银行、股份制商业银行、城市商业银行、农村金融机构、其他类金融机构组成;其中,商业银行在资产规模、资金来源和网点布局上占据主导地位。

银行股在持有期间的年化回报率约为“EPS涨幅”“股息率”“PE涨幅”三者之和,而股息率在不同银行间差异不大,因而不同银行的投资回报率差异主要来自EPS增速差异和PE变动差异。据此,将银行股分为两类:第一类银行股业绩增长迅速,其投资回报率主要来自EPS增长,可以视为银行中的“成长股”;第二类银行股的业绩回报率本身不高,但估值往往很低,其投资回报率主要来自宏观经济周期带来的系统性估值修复,体现“周期股”属性。

通过数据分析发现,绝大部分银行因缺乏成长性而归于“周期股”范畴,其股价表现主要取决于银行板块整体是否得到估值修复;只有少数中小银行依靠EPS的快速增长穿越了周期。今日笔者分析一只行业资产质量有拐点且低估值的银行股,此股的主要投资亮点如下:

1、该银行不良率在逐季改善,2020年改善程度较大,前3季度不良率排在第二。

2、该银行率先提出全景银行概念,致力打造面向全用户、贯穿全时域、提供全服务、实现全智联的开放银行。

3、 净息差望提高,该股估值位于低位,BVPS为18.10/19.58元,机构看涨56%。

(作者:张翠霞 巨丰投资首席投资顾问)

提示:上述信息仅供参考,不构成具体投资建议。股市有风险,入市需谨慎。

更多分析,联系翠霞首席课助理李奕洁(微信号:13520777572)

分享到