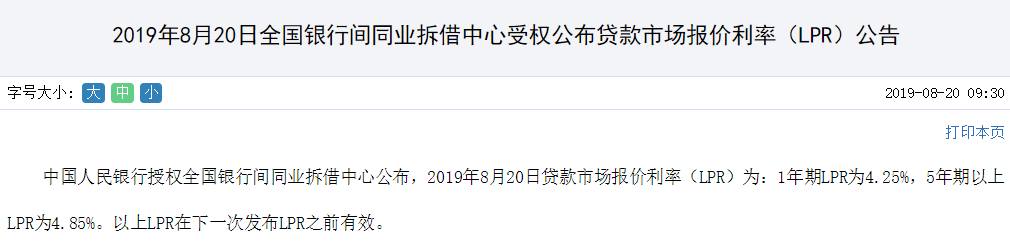

1年期4.25%,5年期以上4.85%,新LPR报价今日出炉!

相较于4.31%的老LPR,此次1年期LPR下行了6个基点,比同期贷款基准利率4.35%低10个基点,基本符合市场预期。

首次报价利率下降,是否意味着降息?

机构表示:想多了,只要1年期LPR不低于3.915%这一当前底线,则不应被视作“降息”。

LPR改革推动降低贷款实际利率,那么房贷利率是否将下降?

央行表示:落实“房住不炒”,虽然房贷利率参考基准变为LPR,但房贷利率不能下降。

对于后续LPR会否实现实质性“降息”,分析人士认为,一看MLF利率,二看报价行加点幅度。至于MLF利率短期内是否调整,下周一是重要观察窗口期。

东方金诚首席宏观分析师王青认为,下一步央行会密切关注国内宏观经济下行压力、物价、一般贷款利率下行程度,决定是否下调公开市场操作利率,实施降息的时点或在三季度末或四季度初期。

首次LPR报价结果符合市场预期

“从报价公布后国债活跃券成交利率来看,报价结果基本符合市场预期。” 国泰君安首席固定收益分析师覃汉说。

分析人士普遍认为,此次公布的LPR并未实现实质性的“降息”。

申万宏源银行团队认为,1年期贷款利率(4.35%)下浮10%后是3.915%,是当前贷款利率的实际底线。只要LPR不低于3.915%这一当前底线,则本次新LPR下调不应被视作“降息”。

全国银行间同业拆借中心首次发布LPR公告

而从市场表现来看,金融市场也未出现大幅波动。

股市方面,截至今日收盘,上证指数小幅回调0.11%,银行板块个股涨跌互现。十年期国债19付息国债06收益率小幅上升1.25个基点,不同期限国债期货也未出现集中上涨或下跌的行情。

与原先4.31%的利率水平相比,此次公布的LPR并未出现太大偏差。兴业研究宏观分析师郭于玮认为,由于商业银行负债来源主要是存款,而存款利率仍然锚定存款基准利率,所以LPR也可能呈现一定的刚性,灵活性可能不如市场利率。

央行:房贷利率不下降

“房贷利率由参考基准利率变为参考LPR,但最后出来的贷款利率水平要保持基本稳定。” 央行副行长刘国强20日上午举行的国务院政策例行吹风会上表示。

LPR改革推动降低贷款实际利率,而今日LPR首次报价较老利率下降了6个基点,但市场人士认为,后续房贷利率下行可能性较小。

“LPR增设5年以上期限品种,为银行发放住房抵押贷款等长期贷款的利率定价提供参考,但预计其报价的市场化程度可能不如1年期品种,短时间内房贷利率下行的可能性较小。”太平洋证券研究所银行团队表示。

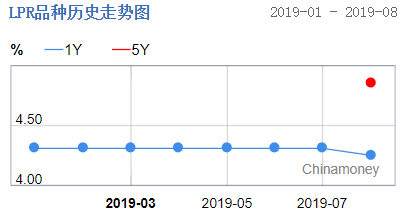

新LPR首次报价较老利率下降6个基点

刘国强表示,对于房地产市场,要坚决贯彻落实7月30日中央政治局会议的要求,坚持“房子是用来住的、不是用来炒的”定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段,确保差别化住房信贷政策有效实施,保持个人住房贷款利率基本稳定。

“具体怎么操作,过几天人民银行将会发布关于个人住房贷款利率政策的公告,有一些细节现在我们还正在调研,调研以后再明确。但是有一点是肯定的,房贷的利率不下降。”刘国强称。

未来实质“降息”怎么实现?

“未来如果希望LPR进一步降低甚至低于3.915%,引导贷款利率下行,不排除两种可能性,下调MLF在10个BP左右,或是通过公开市场加大流动性投放、降低加点幅度。” 招商证券固收首席分析师尹睿哲表示。

实际上,传统意义上的降息,是指下调银行贷款基准利率,以实现市场实际利率回归合理水平。对基准利率的调整主要观察物价水平和宏观经济的变化。

最近一次降息,即降低贷款基准利率,发生在2015年10月

多位分析人士认为,实施降息时点或发生在三季度末或四季度初期。“下一步央行会密切关注国内宏观经济下行压力、物价、一般贷款利率下行程度,决定是否下调公开市场操作利率。”王青表示。

而国泰君安证券研究所全球首席经济学家花长春认为,8、9月份进行MLF利率下调的可能性较大,同期央行货币投放也大概率较多。

也有分析师持不同看法。华泰证券首席宏观分析师李超认为,当前央行关注通胀不确定性及中小银行风险,可能掣肘降息,政策难有大幅宽松空间。

分享到