今天我们想聊聊以市面上流行的百万医疗险为代表的费用报销型医疗险。

其实很多媒体以及大V都聊过医疗险的优势,我们想重点聊聊大家容易忽略的细节。

咱们所聊的费用报销型医疗险,通俗来讲就是医保的补充,适用补偿原则。比如肺炎、阑尾炎等不属于重疾保障范围的疾病,但有可能又需要住院治疗。医保报销后自己付的钱,超过免赔额之后,就可以用医疗险来“报销”。

市面上的医疗险基本上都有几个共同特点(这不是产品的坑,只是共同点):

——有免赔额,90%以上的产品为1万元。有的产品续保后免赔额是6000-8000元。

——有等待期,一般为30天。也就是说,在目前疫情的特殊时期,不少保险公司都表示产品为“0等待期”,但是“0等待期”能持续多久,需要各位咨询客服。

——目前都是1年期,不保证能续保。(请看后文有关续保的避坑知识)

——有没有医保区别很大,体现在购买金额、报销比例上。

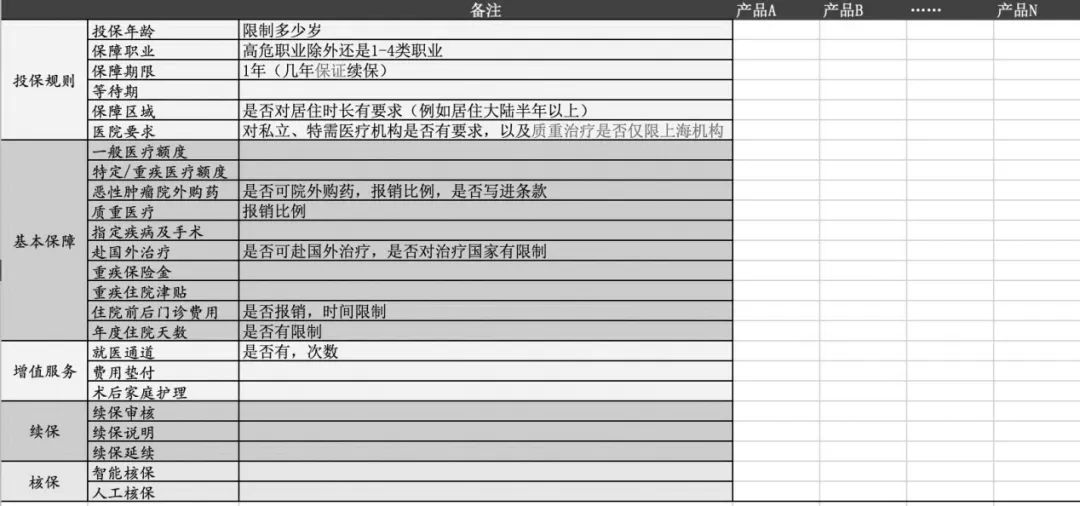

中国财富为大家做了一张医疗险购买细节对比表,各位在购买产品时可以根据表格中的提示填写细节,就很方便对比产品。

(点击可看大图,或者加入我们的读者群,小编发给您原始表格)

以下是我们认为比较容易被消费者忽略,且比较重要的产品细节。

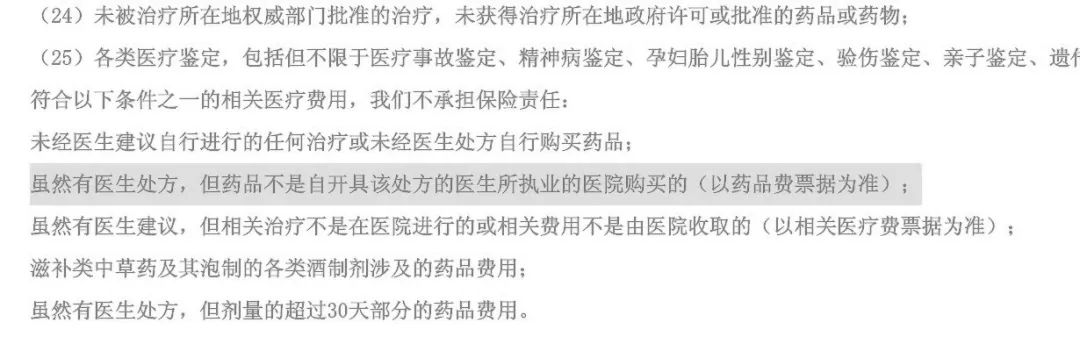

说是100%报销,其实……

——有的可以报销外购药,有的就不行。(这点对癌症患者来说,可能非常重要,需要留意)

图为某医疗险保险合同中规定的部分责任免除内容

——有的百万医疗可以报销住院前后的门诊医疗费用,有的则不行。

——有的产品报销时,不限制器官种类,而有的只能报销心脏瓣膜等个别人工器官。

另外,医疗险合同中基本都出现“合理且必要”字眼,这并不是保险公司所设的坑,“合理且必要”的限制,主要体现医疗险的补偿原则,防止投保人恶意浪费医疗资源。但在实际操作中,也容易引发纠纷。

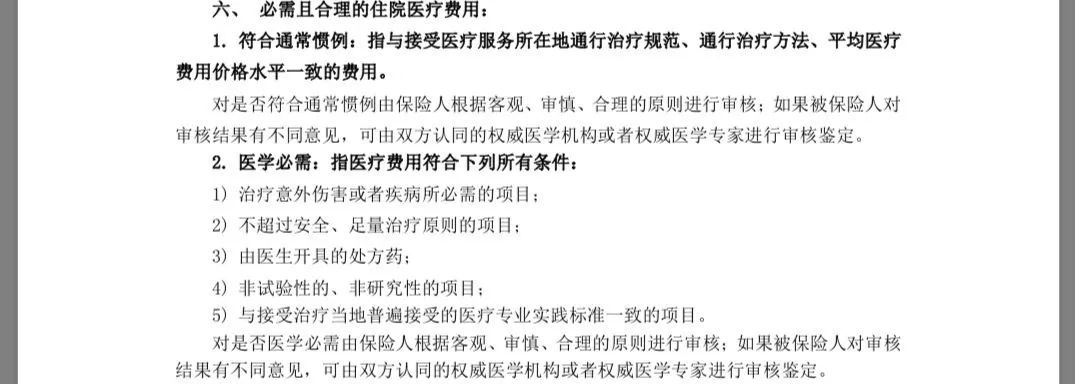

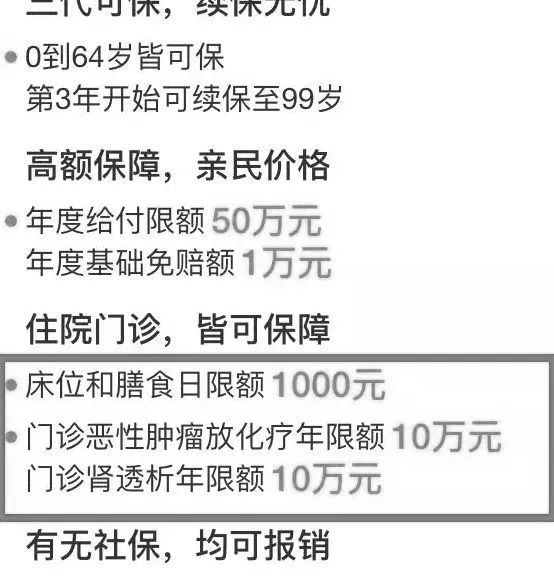

保额上重点关注是否存在单额限制

市面上大多数医疗险都宣传保额超过百万。其实,一般情况来看,普通疾病可能花费几万到十几万,所以关注最高保额的同时,要关注是否存在单额限制,例如下图上某医疗险的限额。

投保时,遇到难题谁也回答不了咋办?

患病人群和老年群体难以投保。据业内人士提供的信息,医疗险出险率比较高,因此在核保层面上也相对严格。

上述两类人群投保特别需要注意一定要在投保前如实告知,可以咨询代理人、保险经纪或客服。

这里必须吐槽一下,很多产品是可以线上核保,但是线上核保最大的问题是有些表述可能消费者看不懂。看不懂就需要明确咨询客服。

举个例子,现在很多人工作压力大,体检时往往查出来有甲状腺结节,那么就存在投保时是否需要告知、告知什么、告知后会不会被拒保等问题。

小编的朋友在某宝上购买此类保险时,就遇到的问题咨询客服却没有得到明确的“是否可投保”的回答。

如果你在投保时也面临着无论智能核保还是人工客服都不能回答的问题,那么此时,小编真的建议你放弃这家公司,另选其他公司的此类产品。

题外话:中国财富此前翻了50多家保险公司2019年的赔付情况,甲状腺癌都是赔付前三名病种,因此,这也是保险公司关注投保人此方面健康程度的重要原因。

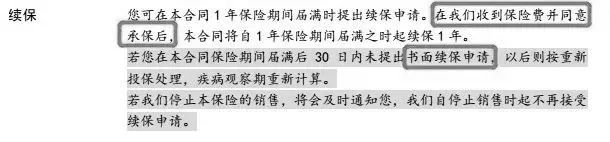

打着“续保”的幌子,挖暗坑

区分真假“保证续保”条款,不要被打擦边球的产品“套路”了。产品合同中是否明确约定了“保证续保”条款,而不是以“承诺续保”“自动续保”似是而非的条款代替。

有的产品打着“续保”的幌子,给消费者挖了很多“暗坑”,例如重新审核续保条件,有的还需要写申请等。

此外,银保监会相关负责人对消费者的提示值得关注:

一、由于包含百万医疗险在内的报销型医疗险是遵循损失补偿的原则赔付,如果购买了多款同类保险产品,发生医疗费用之后,是不能够重复理赔的。因此,不建议消费者重复购买此类产品。

二、长期医疗保险产品合同成立以后,除了特定情形之外,投保人(即消费者)是可以解除合同的,保险人(即保险公司)是不得解除合同的。因此,消费者投保长期健康险之后,无论自身健康状况变化还是产品停售,保险公司都要履行合同责任。

三、消费者购买产品时要关注核心条款内容,包括等待期、免赔额、责任免赔范围、费率调整条件等。在投保时,消费者应如实告知自身健康状况,避免理赔时引发纠纷。

本期嘉宾:

分享到