今天,深圳刷屏!其实五年前,深圳就干过一件大事。

2015年,深圳第一个推出了城市普惠医疗险,即深圳重特大疾病补充医疗保险,上市至今已持续承保5年,深圳也因此被业界称为城市普惠医疗保险“鼻祖”。

今年以来,多个地区城市普惠医疗保险发展迅速,他们是否能成功复制“深圳模式”?

大病保险30元/年:

看到深圳人的保险,我酸了

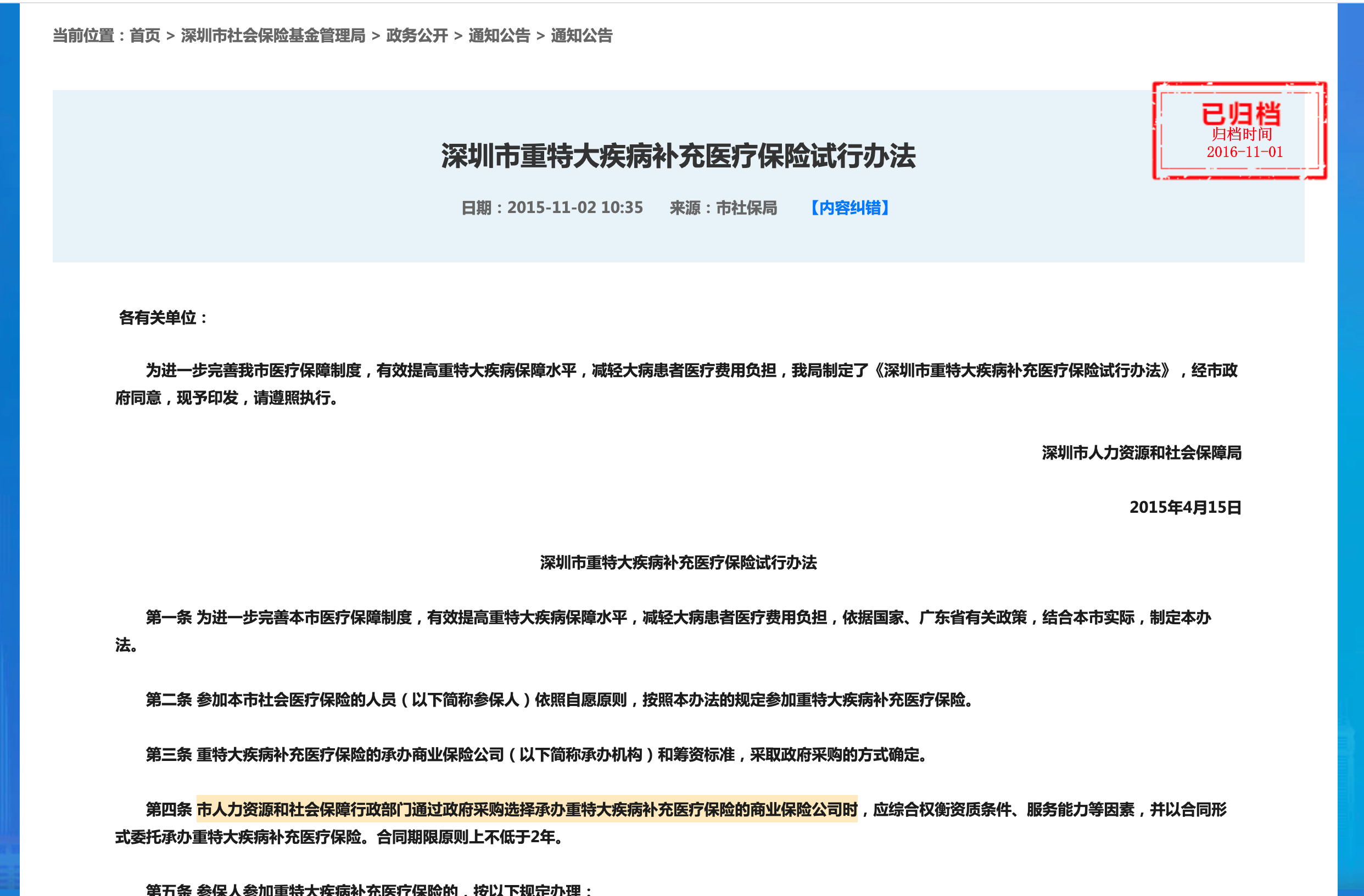

2015年,深圳市医保局主导,中国平安独家承保了中国第一个真正意义上的普惠型大病补充医疗险。经过深圳市政府五年的大力推广,到今年,其参保人数已达752万,占到全市参保人数的53%。

图片来源:深圳社保局官网

这是一份被深圳人叫做“深圳重疾险”的保障产品。据了解,其内容、报销比例由政府部门确定,通过政府公开招标,由中标的商业保险公司承办,当地基本医保参保人自愿参加,参保时不需要进行健康告知,每年的5月和6月是集中参保时段。

这个“重疾险”的形态是:

1.政府指导+保险公司承保的团险,参保对象是有深圳医保的人;

2.报销范围是社保范围内,社保没报的那部分医疗费,扣除1万元免赔额后,报销70%;

3.除此之外,还对特定药品目录内的药品提供特药保障,报销70%的药费,15万元封顶。

多家媒体报道显示,深圳市政府采用了比较强有力的推广模式。而现在,参保人可通过单位团体购买、个账划扣、个人自费等多种方式参保。

图片来源:深圳人力社保局

据《深圳特区报》报道,深圳市9月1日又为当地基本医疗保险参保人“量身定制”了专属医疗险。截至9月25日,专属医疗险累计投保已超过59万单,投保金额突破10亿元。

据了解,这种专属医疗险本质上是商业健康保险,产品的参加条件、保费标准、保障内容、报销比例等都是按照国家对商业健康保险的有关规定来确定,但是和市场上其他商业健康保险产品最大的不同是,深圳专属医疗险是为当地基本医保参保人“量身定制”的商业健康保险,在保障内容、保费标准等各方面都比较优惠。当地基本医保参保人可自愿参加,没有固定的参保时段,参保时要符合产品规定的具体参保条件。

医保+大病保险+医疗补充商业保险,三重保障形态,不好意思我真的酸了。

城市普惠保险多地开花

但要走的路还很长

此前,中共中央、国务院印发的《关于深化医疗保障制度改革的意见》明确提出,到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险,商业健康保险共同发展的医疗保障制度体系。这为城市普惠医疗保险提供了政策上的支持。

其实,近几年来多地开始探索城市医疗普惠保险,据中国财富不完全统计,全国至少有32个城市开展了普惠保险项目。然而实际上,各地执行情况千差万别。

据了解,目前,城市普惠险的组织模式主要有两种。一种是政府主导,医保局本身有较强的意愿推进,由保险公司和第三方服务机构来一起参与,确定方案;另一种是当地医保局给予指导,保险公司主导推进。

主导和指导,一字之别,差之千里。

业内人士接受中国财富采访时表示,城市普惠险是一种新的业态,各地保险公司在具体设计以及实施的过程中必然也会出现不完善、不规范的情况。除了需要当地政府给予监督指导外,还需要独立的第三方机构调研、评估等,以保证产品定价和当地的医保政策、医疗数据、人口结构、城镇职工和城乡居民占比,以及当地的疾病发病率等相适应。此外,还要细化保险条款,让参保人明确权利义务,避免参保却享受不到合理的赔付款的情况出现。

此外,上述业内人士介绍,目前多个城市的城市普惠医疗险实际上是百万医疗险的微缩版,其本身局限性也很明显。比如,保障范围非常有限,仅限于社保目录内费用报销,另外还包括几十款指定特效药保障;免赔门槛较高,一般是2万元左右的免赔门槛线,并且超过门槛线部分也是按比例赔付。

每年几十元的保费,对于承保的保险公司来说势必需要薄利多销,是否有政府出面帮忙推广,效果肯定不同。且不提深圳752万人的参与份额,最近宁波“甬惠保”上线3周参保人数突破40万,也并不是每个普惠保险都可以如此的。

因此,在多地一些自称为“城市普惠保险”的产品,在其宣传、推广阶段也都想方设法拉着当地有关部门来“指导工作”。7月,长沙医保局就发布公告称,并未对某保险公司推出的城市普惠保险做出任何工作指导。

而中国财富发现,近两天在自媒体推广的一个自称北京专属的城市普惠保险,在广告宣传单上也写着北京相关部门指导工作。但中国财富在卫健委官网上并未看到相关产品信息。

分享到