上不上车,这是一个问题。

一方面,10月汽车销量再攀新高,另一方面,汽车板块连续几日大幅震荡,市场密切关注“潮水”是否还在。

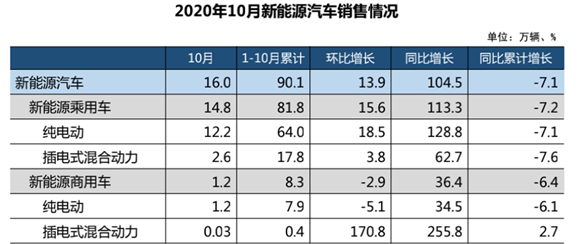

11月11日,中汽协发布10月乘用车销售数据,汽车产销分别达到255.2万辆和257.3万辆,同比增长11.0%和12.5%。截至目前,汽车产销已连续7个月增长,销量连续6个月增速保持在10%以上。

值得一提的是,如此快速的增长势头同样表现在新能源汽车领域,10月份新能源汽车产销双双超过16万辆,创单月历史新高,同比增长69.7%和104.5%。

来源:中汽协

中汽协预计我国新能源汽车2020年全年销量达120万辆,同比持平。2021年随着国产特斯拉MY、大众ID系列等新车上市,优质车型料将驱动下游需求爆发,预计全年销量将达165万辆,同比增长37.5%。

与强劲增长数据不一致的是,一直狂飙猛进、连涨6个月的汽车板块近几日大幅震荡。11月10日至11日,汽车板块较高点大幅回落7.5%,整个板块总市值损失逾2300亿元,被称为A股此前最强风口的新能源汽车板块更是较高点下跌6.7%。

不过,11月12日,汽车板块转头回升,截至午间收盘,汽车板块指数上涨2.38%,新能源汽车指数上涨0.68%。

来源:WIND

尤为值得一提的是比亚迪(002594.SZ),11月11日,比亚迪收跌9.98%,报164.35元/股,总市值4204亿元;港股比亚迪股份(1211.HK)收跌14.91%,报157港元/股,全天成交额近50亿港元。

而11月12日,比亚迪(002594.SZ)触底回升,截至午间收盘,报172.09元/股,大涨4.71%。

来源:WIND

比亚迪大幅波动实属罕见,该股是今年汽车板块的“明星股”,股价表现十分强势,11月6日突破5000亿市值大关,成为国内第一家市值进入5000亿元区间的车企。统计发现,8月中旬以来,该股已涨逾130%,今年以来累计涨幅245%。

此前,基于三季报业绩的表现,多家券商对比亚迪表示看好,中信证券、海通证券、华西证券等多家券商研报对比亚迪持“买入”或“增持”评级。

中信证券分析,比亚迪“汉”月销量持续爬坡,若后续单月超1万辆,将是20万元以上自主品牌唯一月销过万的轿车,带动品牌力明显提升。公司2020年起供应链中性化战略稳步推进,比亚迪半导体、动力电池等先进电动零部件业务有望逐步兑现内在价值。继续重点推荐,维持公司(A+H股)“买入”评级。

海通证券分析,比亚迪于6月推出的“汉”,首次采用刀片电池及高性能碳化硅电机控制模块,定位高端成为爆款车型。公司前三季度归母净利增速远高于收入增速,预计公司2020年-2021年实现归母净利润45.82元、58.43亿元,对应EPS为1.68元、2.14元/股。考虑到公司在国内新能源整车的龙头地位,以及国内第2大动力电池生厂商的竞争优势,叠加手机部件及组装的增量,结合可比公司PE估值,给予公司2020年100X PE-120X PE,合理价值区间为168元-201.6元,给予“优于大市”评级。

不仅是比亚迪,11月11日,金龙汽车跌停,江铃汽车跌9.79%,北汽蓝谷跌8.68%,其余长安汽车、国轩高科、东风汽车、江淮汽车等数十只个股均有不同程度下跌。

而11月12日,截至午间收盘,长城汽车上涨4.71%,长安汽车上涨2.62%,中国汽研上涨2.07%,江淮汽车、北汽蓝谷、一汽解放等均反弹。

来源:WIND

对于新能源汽车以及整个汽车板块集体震荡的情况,业内人士表示,前期汽车板块火热,多数个股均积累了不小的涨幅,前期资金有获利了结的需求,但并不代表汽车行情就此结束。

上海证券分析师黄涵虚表示,我国新能源汽车渗透率仍然较低,而提升安全性、降低电耗、加强基础设施建设等将成为新能源汽车行业未来重要的发展方向。

汽车电动化趋势下可适当关注整车板块中具备先发优势的行业龙头企业,零部件板块中具备较强技术壁垒的热管理、汽车电子、轻量化等增量领域企业。

海通证券分析师张一弛也认为未来新能源汽车替代传统燃油车大势所趋,相较于传统车,新能源汽车是单车价值增量最大的环节为动力电池。他认为,未来三元动力电池将配套高端乘用车型,磷酸铁锂电池配套低端车型。

东吴证券分析,国内汽车市场逐步进入存量博弈,老旧新车置换长期来看会成为未来汽车销量的主要支撑点,继续全面看多汽车板块,四季度优先配置整车。首选长城汽车,其次是长安、吉利、广汽、上汽。

(提示:机构和嘉宾观点仅供参考。投资有风险,入市需谨慎。)

分享到