6日,深沪两市股指在海外市场强势运行、北向资金流出转流入,以及部分权重占比较大板块发力攻击的影响和刺激下,给出连续四个交易日上涨后的宽幅震荡线,为小周期多空分歧加大、局部风险加快释放使然。

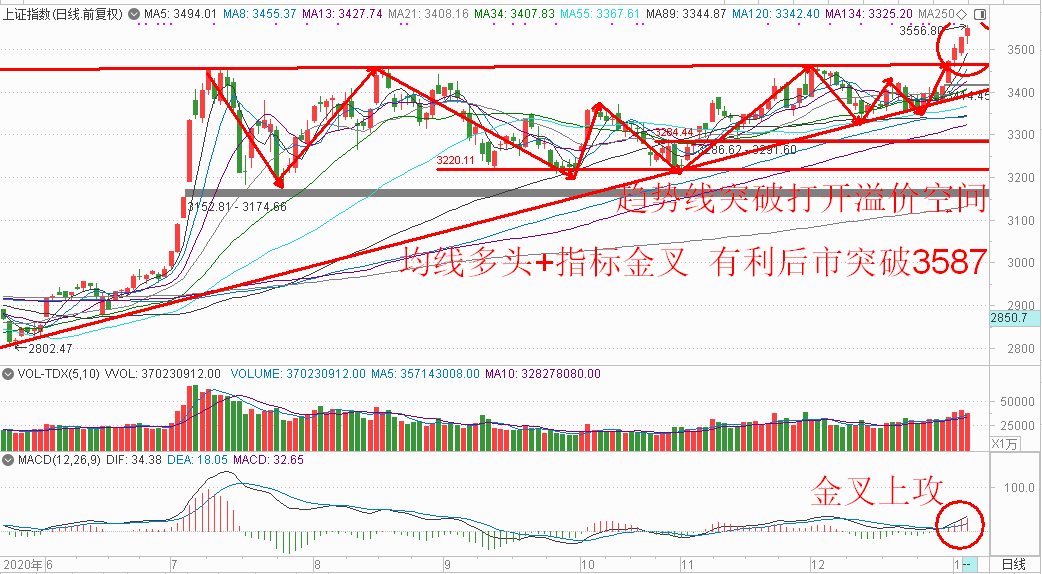

(沪指日线分析图解2021-1-6)

其中,上证指数五连阳突破至3550点区域,距离3587点颈线压力一步之遥,低估值的金融和周期发力,有利后市股指快速突破3587点压力。日线图表看,短中长期均线系统多头排列、MACD金叉上攻良好、成交量逐级放大,预期后市一旦突破3587点技术阻力,将大概率直奔3800点区域。

(创业板日线分析图解2021-1-6)

创业板指紧随其后收出长下影十字星线,明确下档5日线支撑有效,结合下降趋势线及颈线有效突破、短中长期均线多头排列、MACD指标金叉上行,预期经历充分震荡整固后,向上试探3300点区域是大概率事件。笔者认为,随着局部板块和个股的风险充分释放,预期机构“抱团票”或因年报预披露时间窗口到来,出现分化或剧烈波动风险。但是,初始突破历史新高的大科技投资主线可能是一季度的投资风口。其中,半导体、芯片、光刻机、氮化镓、5G、数据中心等板块可遵循左侧低吸布局逻辑,锁定行业龙头公司逢低布局,应可收获主升浪。

(房地产日线分析图解2021-1-6)

盘口看,运输设备、可燃冰、基因概念、种业、船舶、建材、造纸、化纤、石油、医疗保健、航空、保险、生物疫苗、保障房、铁路基建、黄金、银行、电力、建筑、食品饮料、酿酒等板块领涨两市,资金规模性净流入,平均波动率超过1%,对指数形成较好正向做多驱动,刺激落后上涨的上证指数一鼓作气攻击至3550点,趋于最高点附近报收。从几个指数的顽强收红走势看,预期剧烈震荡的深沪两市股指即使还有试探下档5日、10日线的动能和势能,也不会出现失控的系统性杀跌风险。

(北向资金统计图2021-1-6)

北向资金方面,北向资金净流入2.36亿元。其中,沪股通净流入18.69亿元,深股通净流出16.33亿元。北向资金结束两天净流出,2021年首次净流入,目前看当前市场由内资主导,做多主力来自于募集了大量资金的机构,2020年募集2万亿元,预估今年募集要超1万亿元,再结合险资千亿的增量,机构主导的“慢牛”行情将成为市场常态。

(总市值日线图2021-1-6)

两市总市值方面,成交金额减少992亿元到11669亿元,个股二八分化背景下,量能稍有下降,但总成交金额保持在万亿上方,目前持续3天,同比去年同一时间是接近倍量的增长;展望今年,笔者认为,在价值投资主导的市场,核心资产是逢低买进并长期持有,从而形成慢牛格局。白马和成长股都属于核心资产这一块,除非支撑因素发生重大变化,否则筹码只能越来越集中,越是机构越会如此。而对于非核心资金这一块,因估值提升和基本面转带来的阶段补涨机会,也会随着大盘中期主升到来不断增多。

挖掘市场“好股票”的投资机会

今日市场风格出现转换迹象,资金从科技、消费板块转向前期滞涨的低估值金融、地产以及周期类板块,其中消费建材正是代表。长期来看,目前正是行业集中度向上提升的初期,一线龙头正处于中长期布局的起点。

当前建陶行业发展模式正向调整存量、做优增量的发展新常态过渡。中国是世界建筑卫生陶瓷产业最大生产国、最大消费国和最大出口国。我国建筑卫生陶瓷市场空间约4000亿元,消费结构升级将带动高品质建陶占比提升、需求潜力持续释放。据中国建筑卫生陶瓷协会数据,2019年我国规模以上建筑陶瓷企业的销售额已达3878亿元。2019年,中国瓷砖行业总产能约为112亿平方米,同比下降5.1%。

瓷砖行业销售渠道来看,当前C+小B渠道占据主导地位,大B端市场规模仍较小。C+小B的市场空间大约在3700亿元,大B市场空间在140亿元。人们对建陶产品的个性、创意、艺术和美观程度提出更高要求,仅限满足基本使用要求的中低端建陶市场空间将被压缩,而追求绿色化、功能化和时尚化的高品质建陶在装修装饰中的应用方式呈多样化趋势,预计高品质建陶市场将保持大个位数甚至双位数增长的趋势。

笔者分析的这家上市公司,是陶瓷领域绩优股,值得中长线关注。此股的主要投资亮点如下:

1. 下游地产行业集中度不断提升,利于公司未来发展。

2.子公司引入碧桂园战投,与多家头部地产公司强强联手。

3.业绩稳步增长,2017年至2019年实现净利润分别为3.02亿、3.62亿和4.33亿元,呈现正向增长态势。2020年三季报显示,公司实现净利润3.79亿元,同比增长24.68%。按照这一净利润增速预估,公司净利润超过2019年没有太大问题。

(作者:张翠霞 巨丰投资首席投资顾问)

提示:上述信息仅供参考,不构成具体投资建议。股市有风险,入市需谨慎。

更多分析,联系翠霞首席课班主任张旭(微信号:13520777572)

分享到