面对激烈的竞争,卫龙想要建立更深的商业护城河,形成与其他品牌的差异化竞争,但这并非易事。

“辣条一哥”卫龙要上市了!

11月14日,卫龙通过港交所上市聆讯,本次IPO计划募资10亿美元。这已是卫龙第二次申请赴港上市。早在今年5月12日,卫龙就曾递交过招股书,但未获批。

从卖5毛钱一包的辣条起家,做到目前一年营收42亿元,卫龙是如何从数千家同类企业中脱颖而出的?上市之后,“辣条一哥”还将面对哪些挑战?

一年卖出100亿包的“国民零食”

卫龙的创始人刘卫平兄弟是湖南省平江县人,家境普通。平江是远近闻名的酱干之乡,刘卫平从小就跟着母亲学会了做酱干的手艺。

1998年,湖南发生了特大洪灾,酱干的主要原料黄豆产量下降,价格大幅上升。平江当地人改用面粉做原料,用面筋代替豆干,发明出了 “辣条”这种食品。

2001年,23岁的刘卫平来到河南漯河创业,他和弟弟招了几个工人手工生产辣条,很受欢迎。2003年,刘卫平注册了“卫龙Weilong”商标。2004年9月,他成立了漯河市平平食品有限责任公司,主营辣条产品的生产、销售,生意越做越红火。

来源:卫龙食品旗舰店

危机出现在2004年年末,央视报道了平江县一家食品厂使用违禁添加剂的新闻。此后,围绕着辣条的食品安全事故报道层出不穷,辣条销量暴跌,生产企业从2000多家骤降到500家左右。2007年,国家质检总局专门把平江列为全国食品安全重点整治县。

在行业大洗牌的危机中,刘卫平投入数百万元对生产车间、设备、原料、工艺进行升级改造,还专门设立质量管理机构,聘请一批拥有专业团队的质检机构,一步步向着行业“老大”的目标迈进。

据美国商业咨询公司Frost & Sullivan (弗若斯特沙利文)的报告,卫龙已是国内最大的辣味休闲食品企业,零售额市场排名第一,市场份额达到5.7%,按零售额计,是第二名的3.8倍。

2020年卫龙一口气卖出100亿包辣条,营收达41.2亿元,净利润高达8.19亿元。2021年上半年营收达23亿元,年复合增长率达22.4%。

来源:卫龙招股书

招股书显示,包括高瓴资本、CPE源峰、红杉基金、腾讯投资等在内的投资机构共认购卫龙1.47亿股,已支付对价金额6.59亿美元,换来7.02%的股权。据此估算,卫龙的估值高达93.87亿美元(约600亿元人民币)。

卫龙也是年轻人喜爱的“网红零食”,其95%的消费者是35岁及以下人群,其中55%的消费者是25岁及以下的年轻人。

近期出炉的《胡润百富榜》显示,刘卫平、刘福平分别以280亿身家并列总榜单第223位,成为河南省第二富豪,河南漯河市首富。

“辣条一哥”的隐忧

虽然备受资本青睐,但客观来讲,卫龙从企业经营和产品基因等方面都有一些绕不开的问题。

产品结构单一,营收过度依赖辣条单品是其首当其冲的问题。

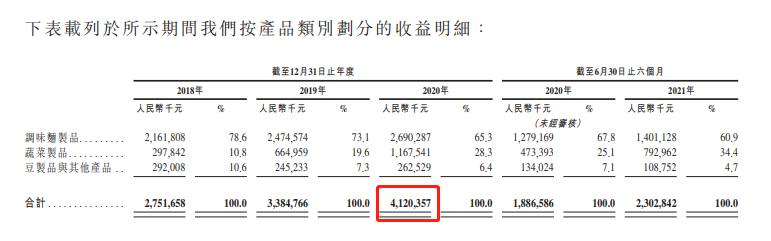

卫龙的主要产品分三大类:调味面制品、蔬菜制品、豆制品及其他产品,调味面制品就是各种形式和包装的辣条。

2020年卫龙41.2亿元的营收中,辣条占了近27亿元。2018年至2020年,调味面制品所得收益占总收益的比例为78.6%、73.1%、65.3%。

可以预见,如果未来消费者 “移情别恋”,市面上出现了更优质、更健康的替代品,卫龙的营收会受到严重威胁,业绩的稳定性堪忧。

这几年,卫龙也推出了一些新产品,如干脆面、魔芋爽、自热火锅等。但新品对营收的贡献还不显著,利润来源的大头还是辣条。

虽然卫龙努力想将品牌形象往高端化、健康化方向升级,但辣条一直难以摘掉“垃圾食品”的标签。

由于“重油、重盐、重辣”“添加剂多”等特点,辣条类食品始终难以摆脱“垃圾食品”的标签。疫情之后,人们对于食品中“健康”元素的关注度提升,“低油、低糖、低脂”的产品日益受到追捧。在此趋势下,卫龙的产品销量未来可能会遇到瓶颈。

此外,食品安全问题也是人们最关心的话题。据报道,2015年,卫龙的亲嘴烧、大面筋曾受到漯河市质监局的处罚。2018年,湖北省食药监局公告称,卫龙等品牌的辣条抽检不合格。

在黑猫投诉平台上,关于卫龙的消费者投诉有近500条,约八成投诉都与食品安全有关,包括吃出异物、发霉、发黑发臭、漏油、食用后腹泻等。

由于辣条零食行业的准入门槛低,每年都有新的竞争者入局,因此导致了产品同质化竞争激烈。企查查数据显示,我国现存辣条相关企业达到2386家。

来源:企查查

早在2015年,三只松鼠就上线了辣条项目,2017年推出了“约辣”系列产品。2020年三只松鼠的辣条产品营收已经超过1亿元。

2018年,良品铺子推出了口红辣条系列产品。2019年,盐津铺子推出了“小新王子”辣条。2021年7月,洽洽食品申请注册“内卷辣条”商标。

面对越来越多的竞争者,卫龙想要建立更深的商业护城河,但这并非易事。

流量红利消失?攀升的销售费用侵蚀企业利润

如果说前面几个是卫龙自身的问题,那么销售费用攀升、获客成本高企则是目前很多企业都在头疼的共性问题。

在流量为王的时代,各家品牌都不惜花费重金进行推广营销。流量竞争的日益白热化导致获客成本越来越高,企业的销售费用居高不下,吞噬着企业的利润。

近三年,卫龙的销售费用逐年增加,但净利润却出现了下滑。

招股书显示,2018年至2020年,卫龙的分销及销售费用分别为2.35亿元、2.81亿元和3.71亿元。2021年上半年,分销及销售费用达到2.63亿元,几乎赶上2019年的全年水平。

同期,卫龙的净利润分别为4.76亿元、6.58亿元、8.19亿元。2021年上半年,净利润为3.58亿元,同比下降2.53%。

放眼全行业,三只松鼠、良品铺子等企业的销售费用率也常年保持20%左右。

为了摆脱对电商平台的高度依赖,三只松鼠采取了增加线下实体店数量来扩大引流渠道。其线下店数量一度猛增,然而由于盈利不及预期,2020年三只松鼠又放慢了开店速度,转向提高门店的运营效率。

2021年6月,三只松鼠提出 “新电商+线下业务”的战略,深化改革线下销售渠道,线上线下一体化营销。不过实施效果有待验证。

良品铺子的情况有些特殊,它的销售费用也很高,但企业似乎并没有深受拖累。

数据显示,今年前三季度,良品铺子的销售费用为12.51亿元,同比增长7%,销售费用率为19%。

究其原因,良品铺子依靠实体门店起家,对线上销售的依赖程度没有那么高。2019年,良品铺子提出了“高端零食”战略,走高端需求。

随着高端战略的推出,产品毛利率进一步增长,一定程度上抵消了攀升的销售费用对盈利的影响。

从上述两个同行的案例中,卫龙或许可以得到一些启发。

分享到