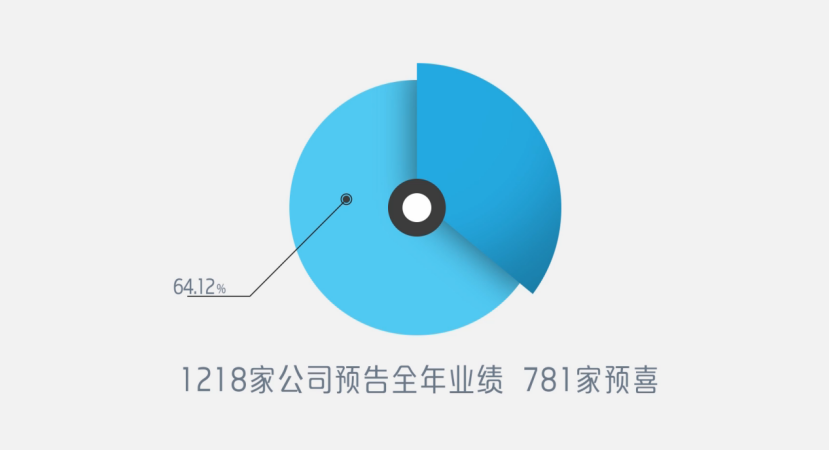

根据沪深交易所公布的上市公司2018年报预约披露情况,首份年报本周将面世,“年报季”由此拉开序幕。Wind数据显示,截至1月20日,共有1436家A股上市公司披露2018年业绩预告。其中,333家预增,占比23.19%。从行业分布来看,这333家公司主要分布在化工、电子、机械设备、医药生物、电气设备等领域。业内人士表示,从业绩预告看,2018年上市公司业绩出现较大分化。在整体经济增速放缓的情况下,化工、电子等行业的上市公司预增,盈利增长较好,这与行业景气度有关,也与2017年基数较低有关。展望2019年,虽然全球经济预期不佳,但我国有望继续推出经济振兴措施,相关受益行业将有所表现。

8家公司净利增幅超1000%

在333家业绩预增公司中,有8家公司2018年度归属于上市公司股东的净利润最大变动幅度超过1000%,13家超过500%,13家超过300%,118家超过100%,167家超过50%。

具体来看,上述8家净利超1000%的上市公司包括中科新材、三特索道、天润数娱、冀东水泥、川润股份、兰州民百、濮耐股份、雅戈尔。它们预计报告期内净利润同比增长上限分别为3750%、2626.58%、1433.35%、1286.08%、1142.27%、1031.75%、1000%和1000%。

中国证券报记者梳理发现,上述8家上市公司业绩大幅增长的原因主要包括2017年净利润基数较低、营业收入增幅较大、公司涉及重大资产重组以及新产品、新行业取得重大突破等。

例如,业绩增幅最大的中科新材表示,2017年度可供出售金融资产大额计提减值导致2017年度净利润基数较低;2018年度家电外观复合材料业务及商业保理业务均略有增长。雅戈尔表示,公司在2017年度计提中信股份资产减值损失高达33亿元。

在营收增长和资产重组贡献业绩方面,冀东水泥具代表性。公司近日表示,金隅冀东战略重组效应持续显现,核心区域水泥市场秩序持续改善,公司水泥和熟料综合销量同比增加,综合售价同比涨幅较大;2018年公司间接控股股东金隅集团与公司出资组建合资公司重大资产重组实施完成,归属于上市公司股东的净利润同比增加。

中小创占预增公司逾七成

从板块来看,2018年业绩预增的上市公司中,以中小创为主,占比达77.18%。具体而言,333家预增公司中,中小板公司199家,创业板公司58家,深市主板公司24家,沪市主板公司52家。

厚生智库研究员赵亚赟认为,以中小创代表的中小企业去年一度整体陷入困境,但经过大规模减税和纾困措施,这些企业熬过了寒冬,盈利状况开始恢复。

2018年10月以来,以纾困上市民企为主的相关政策措施密集出台,各路资金驰援,首批纾困专项债在交易所发行,沪深交易所相继推出信用保护工具业务试点,保险专项纾困产品推出。

业内人士认为,2019年经济料继续承压,全部A股公司的盈利可能延续趋势性回落,但受益于股权质押风险缓释、商誉减值风险出清以及并购重组政策的边际放松,创业板公司业绩有望迎来加速赶底期,整体或优于主板公司。此外,2019年无风险利率仍存在进一步下行空间,叠加政策主导下市场风险偏好的提升,成长风格总体占优,中小创公司的行情走势料强于主板。

五行业成预增“大户”

分行业来看,333家预增公司主要分布在化工、电子、机械设备、医药生物、电气设备等五个领域,涉及的公司分别为53家、34家、28家、26家以及20家。

赵亚赟认为,一方面,上述领域技术含量较高,在产业政策大力扶持下,不少公司前几年技术升级完成得较好,所以利润增加;另一方面,业绩增长抢眼也与原材料价格下跌有一定关系。

前海开源基金董事总经理、首席经济学家杨德龙表示,在整体经济增速放缓的情况下,化工、电子等行业的上市公司业绩预增,盈利增长较好,这与行业的景气度有关,也与2017年基数较低有关。

东北证券研究总监付立春认为,化工属于传统行业,行业内优质上市公司2018年受益于去库存、上游集中度上升以及产品价格上涨等因素,实现业绩增长。此外,电子、机械设备、医药生物、电气设备四大行业属于制造业,大部分属于带有技术含量的先进制造业,因此,相关公司成长性较好,其增长也符合行业发展方向。

展望2019年,赵亚赟表示,虽然全球经济预期不佳,但我国有望继续推出经济振兴措施。