长航油运(简称“长油”)将成为A股市场首家重新上市公司。

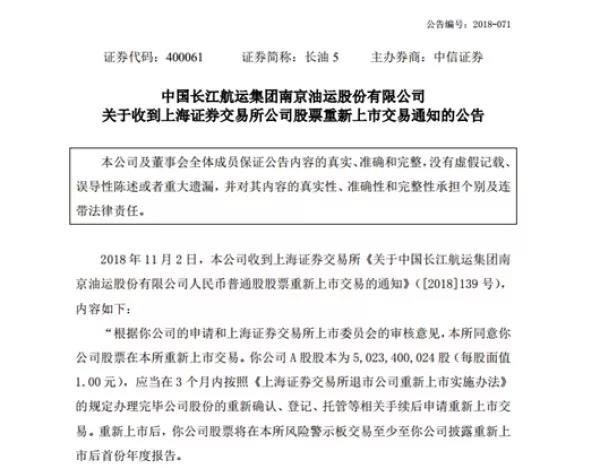

长油2日宣布,其重新上市申请获得上交所同意。在暌违4年之后,长油即将以“熟悉又陌生”的面孔重新踏入A股市场,这让2012年退市制度改革时就确立的重新上市制度在现实中“靠岸”,不同层次市场间“能上能下”的市场机制按下了“运转键”。

四轮反馈

为了获得这张通行证。长油等待了近5个月。公司于6月4日申请重新上市,6月21日提交了补正材料,上交所于6月22日正式受理公司的申请。

根据规定,上交所自受理申请之日起的60个交易日内,作出是否同意重新上市的决定(不包括补充材料的30个交易日),即公司的命运将在90个交易日内“见分晓”。

从目前的情况看,这90个交易日基本“用足”了。而且,为了严把重新上市关,上交所发出了四轮反馈意见。

据上交所透露,长油的重新上市审核经历了三个环节:业务部门初审、上市委员会审核以及上交所审议决定。初审环节,上交所相关业务部门抽调了法律、会计和行业专业人员,对公司申请重新上市文件进行了全面审核,前后发出四轮反馈意见,要求公司予以补充披露、具体落实。

上市委员会审核环节,以外部委员为主的7名法律、会计、金融专家,重点就公司是否符合重新上市条件以及公司持续经营能力、经营发展前景、经营管理团队等事项进行了深入讨论,并对公司进行了必要的聆讯。

重新上市条件过硬

对照重新上市标准,长油的重新上市条件相对过硬,公司的持续经营能力和盈利能力已经远非昔日可比。

2014年6月5日,因连续4年亏损,长油以“央企第一退市股”的身份被摘牌。退市后,公司于2014年快速实施破产重整,公司整体剥离了最大亏损源VLCC船舶,减少了24亿元债务,并以债转股的方式清偿了62亿元借款。

经过重整,目前长航油运的主营业务仍为国际市场成品油运输和国内原油运输。

公告显示,公司2015-2017年三个会计年度经审计的扣非净利润分别为6.11亿元、5.29亿元和3.8亿元;经营活动产生的现金流量净额累计为32.41亿元;营业收入分别为54.79亿元、57.81亿元和37.29亿元,2017年末归属于上市公司股东的净资产分别为33.44亿元,符合规定的重新上市财务指标条件。

对照重新上市要求,公司的股本结构、财务指标、持续经营能力、公司治理、合规性五大方面都符合重新上市条件。

未来三年业绩预测

后续安排受关注

重新上市已确定,长油 “回航”的后续安排将会成为下一步的关注点。

根据《退市公司重新上市实施办法》有关规定,在重新上市申请获得上交所同意后的三个月内,办理完毕公司股份的重新确认、登记、托管等相关手续。

另外,上交所表示,还将做好重新上市的业务准备和技术支持,协调股转公司、中登公司在公司办理完成相关手续后,安排其股票上市交易。公司上市后,依照《股票上市规则》规定,其股票还将在上交所风险警示板交易至公司披露重新上市后首份年度报告。

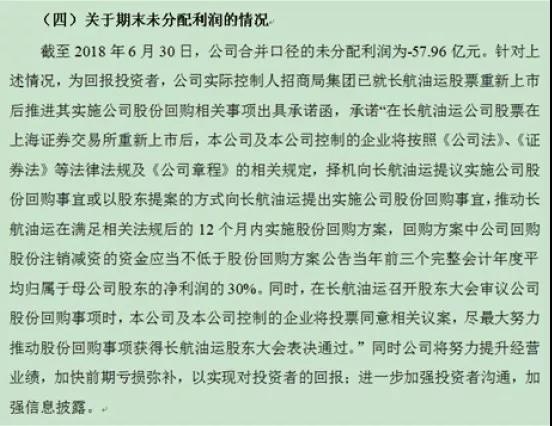

而公司方面,还有相关“礼包”,比如,回购:

比如,股价稳定安排:

控股股东中外运长航集团已出具《关于长航油运重新上市后稳定股价的承诺函》,承诺重新上市后6个月内如长航油运股票连续20个交易日收盘价低于基准价格(每股4.31元)的50%,中外运长航集团持有的长航油运股票锁定期将自动延长6个月。

长油案例难效仿

作为重新上市首单,长油的回归能被诸多退市公司拷贝么?

答案是“很难”。

首先,公司“走向新生”主要依靠经营战略调整、债务重组等手段,也未发生易主,即并非通过绩差公司惯用的资产重组“改头换面”、“更名改姓”,这一点诸多退市公司就难以效仿。

其次,细数长油当年退市原因,一是市场周期性波动导致运价大幅下降,二是自身规模扩张过快。虽然没有了A股上市公司的身份,却并未动摇其行业龙头地位。目前,公司为全球第四、亚洲第一的Handysize(灵便型油轮)外贸成品油船东,拥有和控制船舶61艘,总载重吨为224万吨,年货运量约4000万吨。

杜绝制度套利

退市公司对申请重新上市的高度关心其实也一直在监管的关注范围内。上交所就此表示,退市公司申请重新上市,首先需要符合上交所《股票上市规则》和《退市公司重新上市实施办法》规定的申请条件。

上交所强调,重新上市制度的目的,主要是支持真正达到上市公司标准的公司再回到主板市场。相应地,退市公司必须专注主业、努力改善经营,真正恢复公司造血能力,才能满足规定的重新上市条件。

如果只是通过变更实控人、主业等手段,在形式上、数字上达到部分重新上市申请条件,但公司主业不够扎实,仍缺乏持续经营能力,也未建立有效公司治理,其在实质上仍不符合重新上市条件。上交所也将坚决杜绝制度套利行为,对于一些经营空壳化、僵尸化,主营不突出的公司,将依法依规不予受理或者不予同意其重新上市。

另外,上交所表示,在做好重新上市相关工作的同时,上交所也将继续严格执行退市制度,对于触及退市条件的公司,“有一家退一家”,努力培育市场优胜劣汰机制,净化市场生态秩序。