望着苍天,自我发问,养老到底需要多少钱?100万不够?500万不多?对于养老金的问题,每个人仿佛都能说出一堆道理。

别着急争这些虚头巴脑的,一方面,努力赚钱肯定没错;另一方面,把手里多余的钱早早规划,投入到投资市场中的养老产品里也是一个可行的办法(总比买包、充游戏币划算)。

近日,有媒体报道,第二批养老目标基金获批,包含9家公司旗下的12只产品。一大票热心(手里有些私房钱)网友向中国财富网(微信号:cfbondcom)集结,希望能了解更多内容。

其实,自从8月首批养老目标基金获批以来,中国财富帮(微信号:cfbondcom)后台收到不少网友的来电、来函(其实就是私信和留言),大家都不约而同地问这样的问题:

→养老目标日期基金种类中2030、2035这些是什么意思啊?

→面对养老目标基金,我该怎么投资?

→我想投养老目标日期基金,该怎么选择啊?

中国财富帮(微信号:cfbondcom)特地邀请了养老金融专家夏萍博士为大家带来权威解读。

养老目标基金分两类:

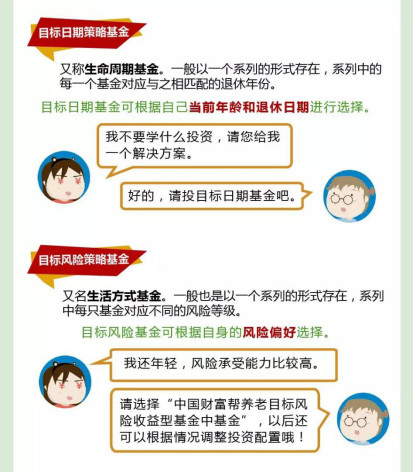

目标日期基金和目标风险基金

目前养老目标基金按照投资策略可分为两大类:目标日期基金和目标风险基金。

目标日期基金以投资者退休日期为目标,根据不同生命阶段风险承受能力调整投资配置。目标风险基金指的是在不同时间保持资产组合的风险恒定。

具体来说,养老目标风险基金是根据特定的风险偏好来设定权益类资产、非权益类资产的配置比例的基金。它假设投资者清晰了解自身对基金组合风险(波动率 )的目标需求,能够了解、投资和承担风险。这类基金主要目的是为了向投资者提供具有不同层次收益的投资方案。

养老基金2030、2032、2033等是养老目标日期基金,这些数字是指投资人要退休的年份。

养老目标日期基金是按照人的生命周期配比投资。随着目标日期越来越靠近退休年龄,风险资产比例越来越降低。

养老目标基金怎么选?

目标日期基金——小白的最佳选择

养老目标基金如何选?夏萍博士说,这要看投资者自身的风险承受能力。

咱们上文已经说了,对于投资经验丰富、以往投资业绩比较优秀的投资老手来说,他们会根据自己的收益预期进行选择。

而对投资市场不熟悉、以往投资业绩平平甚至较差的投资者来说,养老目标日期基金是非常好的选择。

夏萍博士表示,养老目标日期基金最显著的特点是“一站式”。在这种养老金投资模式下,投资者只需要买入,不再需要花大量时间和经历研究投资市场,因为会由专业的投资管理人进行资产配置调整。

“投资者只要选择一个适合自己退休年龄的日期基金,至于具体基金操作、风险把握等,全权交给专业人士,我(投资人)只关注投资收益。”夏萍博士说。

养老目标日期基金怎么投?

就近原则,基金定投

首批14只获批的养老目标基金里,有9只是养老目标日期基金,有的还在募集期中。马上,第二批养老目标日期基金又要开始募集,投资小白们应该怎样选择养老目标日期基金呢?

夏萍博士表示,理论上来说,养老目标日期基金是一个序列产品,比如2030、2031、2032等等,每个年份都应该有对应的产品,就近选择对应目标日期的产品,是目前比较有操作性的建议。

按照国际惯例,养老目标日期基金中的“日期”,指代的是投资者的退休日。因此原则上来说,几十年后,每年都应该有一只养老目标日期基金到期。但由于养老目标基金处于市场推广期,所以目前市场上只有2035、2040和2045这三只养老目标日期基金。(据权威媒体报道,即将上市的第二批养老目标日期基金里,会推出养老目标日期基金2050。)

但无论基金品种如何变化,投资者在选择产品时,应本着“就近”的原则来选择对应目标日期产品。

举个例子,比如80后的帮帮打算在2038年退休,他就可以选择2035或2040产品,因为这两只基金到期时间接近他的计划退休时间。

另外,投资者在投资选择上,遇到投资金额选择的问题时,可以试试夏萍博士给出的一个方法:基金定投。

单纯从养老的角度来讲,定投是购买这类基金最好的方式,能够分散市场波动,比一次性买入会更合适。

但是,有的网友可能会提问,现在的养老目标日期基金也没有能定投的啊?

中国财富网(微信号:cfbondcom)发现,马上要上市的第二批养老目标日期基金中就有可定投的基金啦!至于具体的情况,中国财富网(cfbondcom)将会为大家进一步了解情况哒!