黄金是一种流动性很高同时也非常稀缺的资产,它既是一种投资 品,也是一种奢侈品。因此,黄金在投资组合中可以发挥以下四种基 本作用:

长期回报的来源;

在市场压力较大时减少损失的一种风险分散投资手段;

没有信用风险、表现优于法定货币的流动性资产;

提高投资组合整体表现的手段。

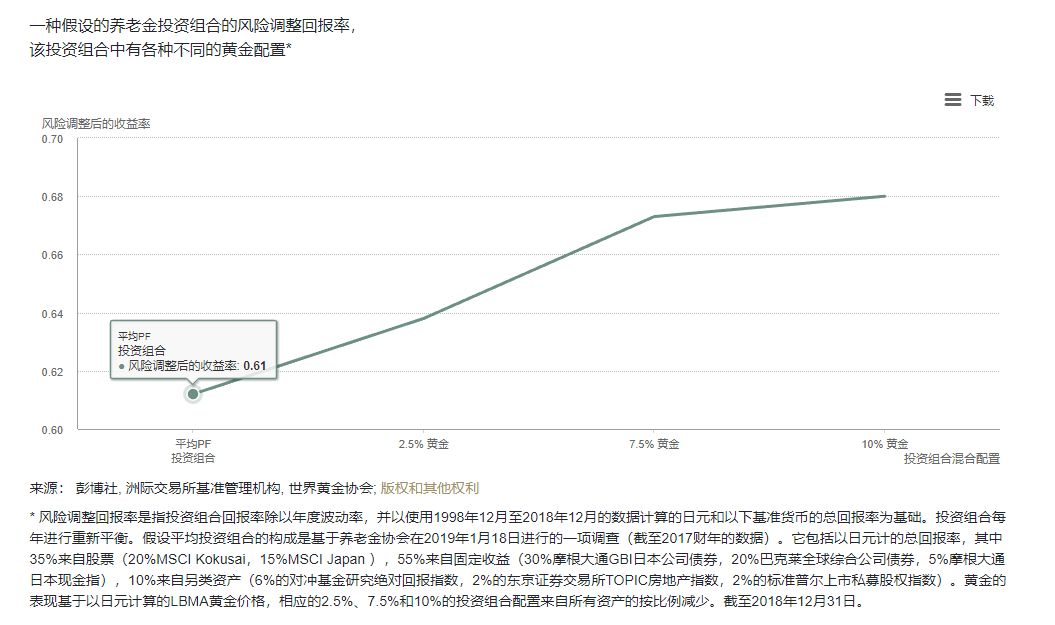

我们的分析表明,在过去10年里,在日本平均养老金投资组合中分 别增加2.5%、7.5%或10%的黄金,会带来更高的风险调整收益。

为什么是黄金,为什么是现在

黄金正在变得越来越主流。自2001年以来,全球黄金投资需求平均 每年增长15%。造成这种现象的一部分原因是受到了新的市场进入 方式的推动,如实物黄金支持的交易所交易基金(ETF),但另一方 面也是由于亚洲中产阶级的扩大以及2008-2009年全球金融危机后 对有效风险管理的重新关注。此外,各国央行将黄金作为其外汇储 备的一部分,已从黄金的净卖方变为了黄金净买方,这一变化量约为 1,000吨。

如今,黄金对投资者来说比以往任何时候都更加重要。尽管发达市 场的央行正逐步走向货币政策正常化——这会导致利率上升——但 我们相信,投资者可能会继续感受到定量宽松政策的影响,并在未 来数年内依然会感受到长时期的较低利率水平的影响。

这些政策可能从根本上改变了管理投资组合风险的含义,并可能延 长实现投资目标所需的时间。

作为回应,机构投资者们已经接受了股票和债券等传统资产之外的 另类资产。非传统资产在全球养老基金中的份额已从2007年的15% 增加到2017年的25%.1

由于黄金与大多数主流资产的相关性较低,并可对冲系统性风险和 股市的大幅回落,因此黄金作为风险分散投资工具吸引了许多投资 者。有些人将黄金用作财富储备、应对通货膨胀和实现货币对冲的手 段。特别是在日本,在市场压力较大时,包括英国脱欧公投以来不确 定性加剧的时期,黄金一直发挥着避风港的作用(见图20)。

从历史上来看,黄金作为一种战略性资产,提高了投资组合的风险 调整收益,在减少损失的同时提供了收益,并在市场压力较大时提 供了流动资产以偿还债务(见图6)。

黄金能够提供收益

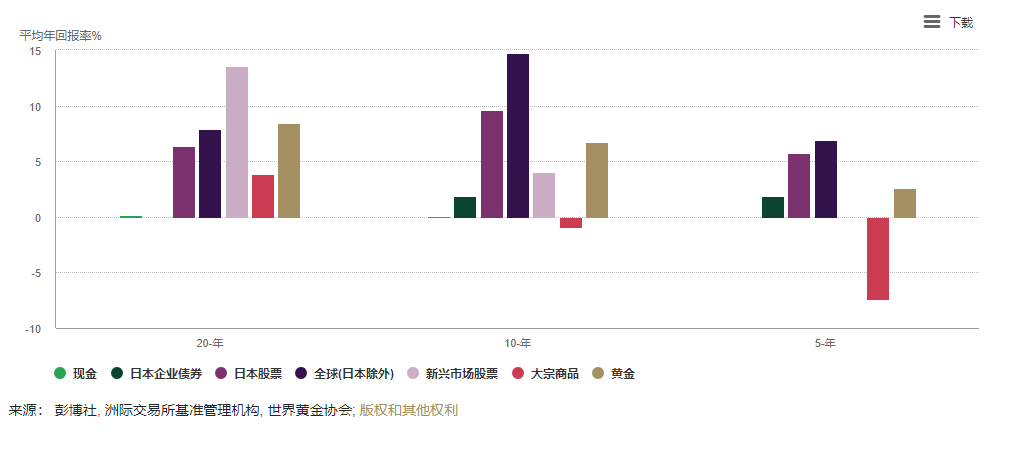

黄金不仅在不确定性更高的时期有用。自1971年布雷顿森林体 系崩溃后黄金开始自由交易以来,黄金的日元价格平均每年上涨 8.2%( 见图16)。黄金的长期回报率与股票相当,高于债券或大 宗商品(见图1)。2

黄金的价格表现背后有一个很好的解释:黄金是在一个巨大的、流 动性很强的市场上进行交易的,但它非常稀缺。

在过去20年中,金矿产量平均每年增长1.4%。与此同时,消费者、投 资者和各国央行的需求也在增长,而这种需求的多样性已成为一种 关键性力量。3

就消费者而言,印度和中国在全球黄金需求中所占的份额已从上世 纪90年代初的25%增长到近年来的50%以上。4

我们的研究表明,从长期来看,财富的增长是黄金需求最重要的驱 动力之一。它对金饰、科技、金条和金币的需求产生了积极影响。金 条和金币是以长期储蓄的形式存在的。5

图1:长期来看,黄金回报率为正,超过了主要资产类别

全球主要资产的年平均回报率(日元)*

* 截至2018年12月31日。以日元计算的摩根大通现金指数、1个月日元指数、摩根大通GBI日本无对冲指数、MSCI日本总回报、MSCI Kokusai指数、MSCI新兴市场指数、彭博大宗商品指数和LBMA PM黄金现货价格的总回报指数。关于复合年增长率见附录二。

此外,投资者已经开始接受以购买黄金ETF和类似产品的方式获取 黄金。自2003年首次推出以来,黄金ETF已经积累了超过2,500吨的 黄金,价值1 .8万亿日元。6

在过去五年中,亚洲上市的黄金ETF持有量增长了48%。这相当于增加了26吨黄金,即1,300亿日元。

自2010年以来,为了扩大外汇储备,并作为一种多样化和安全手段, 各国央行一直是黄金的净买家。(见图14)。

远高于通货膨胀

在金本位制以及随后的布雷顿森林体系期间,美元受黄金价格支撑并与金价挂钩,黄金与美国的通货膨胀之间存在着紧密的联系。但 当黄金开始自由浮动时,通货膨胀就不再是黄金价格主要的驱动因素了。

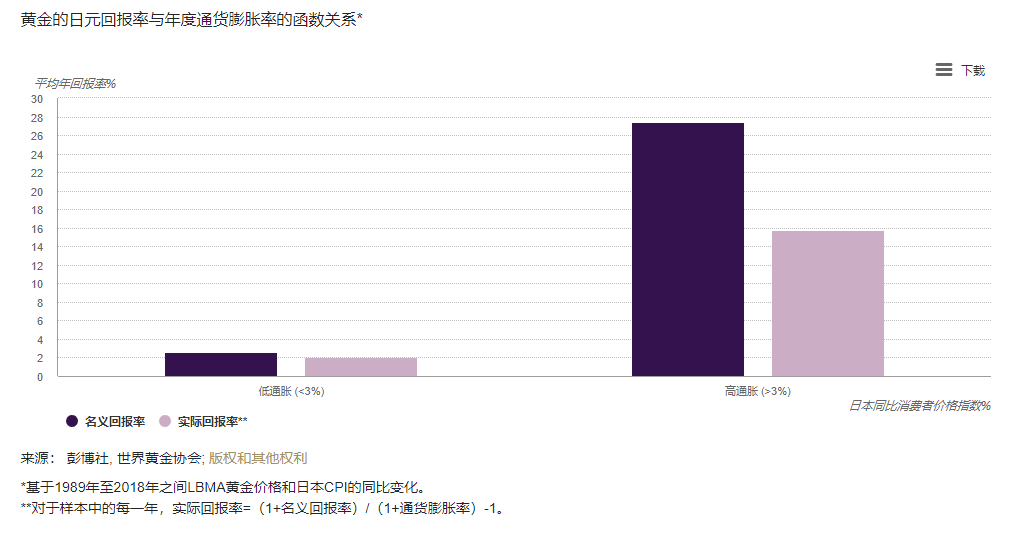

可以肯定的是,由于黄金有许多需求来源,黄金的长期回报率已经 超过了日本的消费者价格指数(CPI)。黄金不仅保存了资本;还帮助它增长。

黄金还保护投资者免受极端通胀的影响。 在通货膨胀率高于3%的年份中,黄金的平均价格实际上涨了16%(见图2)。此外,牛津经济 研究院的研究表明,在通货紧缩时期,黄金应该会表现良好。7

图2:从历史上看,金价在高通货膨胀时期上涨

高品质的硬通货

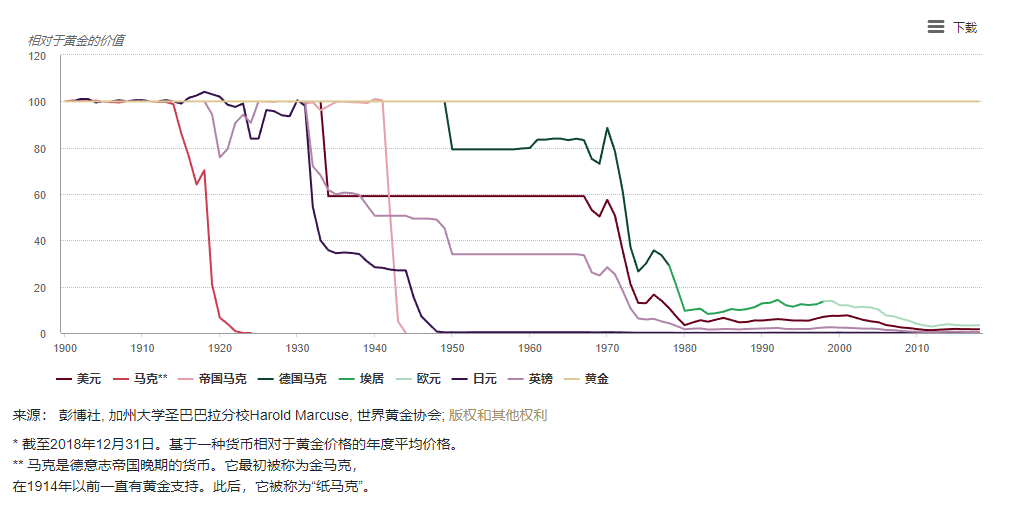

在过去的一个世纪中,黄金作为一种价值储存手段,其表现远远好 于所有主要货币(见图3)。这包括因主要经济体违约,导致其货币螺旋式下跌,以及金本位结束后的情况。这种强劲表现的原因之一是, 地上的黄金供应量几乎没有随时间变化而发生变化——在过去20年 里,金矿产量每年增长约1.6%。8 相比之下,为了支持货币政策,法定货币可以被无限量地印制。

图3:随着时间的推移,黄金的表现超过了所有主要法定货币

有效的风险分散工具

尽管大多数投资者都认同多样化的重要性,但要找到有效的风险分散投资工具并不容易。随着市场不确定性(和波动性)的增加,相关性往往会增强,这在一定程度上是由承担风险/规避风险的投资决 策造成的。因此,许多所谓的风险分散投资工具在投资者最需要的 时候却不能保护其投资组合。

例如,在2008—2009年金融危机期间,长期被视为风险分散投资组 合产品的对冲基金、大宗商品和房地产,与股票和其他风险资产一起遭到抛售。黄金的表现却不是这样。

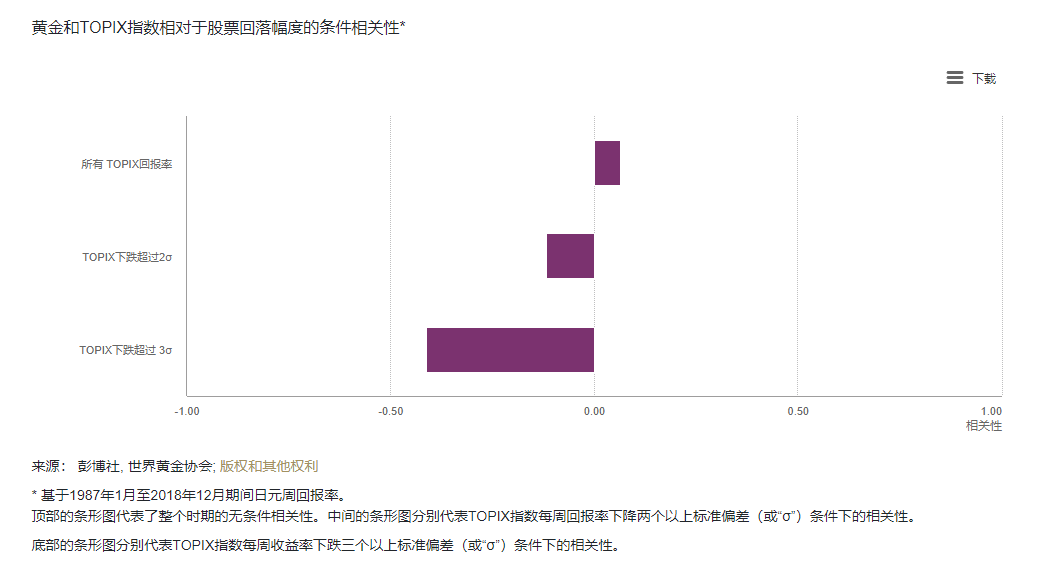

从历史上看,在风险上升时期,黄金会受益于资本向优质产品流入 的倾向。在系统性危机时期投资者往往会退出股市,而此时黄金表 现会特别有效,它可以提供正回报并减少投资组合损失(见图19)。 在投资者投资组合中其他流动性较弱的资产的价值被低估或被错误定价时,黄金还能帮助他们偿还债务(见图20)。

股票和其他风险资产的下跌幅度越大,黄金与这些资产的负相关性 就越大(见图21和图4)。同时,黄金的相关性也不仅仅在动荡时期对投资者有用。

由于黄金作为奢侈品和投资品的双重属性,黄金的长期价格走势受 到收入增长的支撑。因此,我们的研究表明,当股市强劲上涨时,它 们与黄金的相关性可能会在财富效应以及有时更高的通胀预期的推动下有所增强。

图4:股票大幅下跌时,黄金价格趋于上涨

一个具有高度流动性的市场

对于买入并长期持仓的大型机构投资者来说,市场的规模和流动性是建立战略持仓的重要因素。

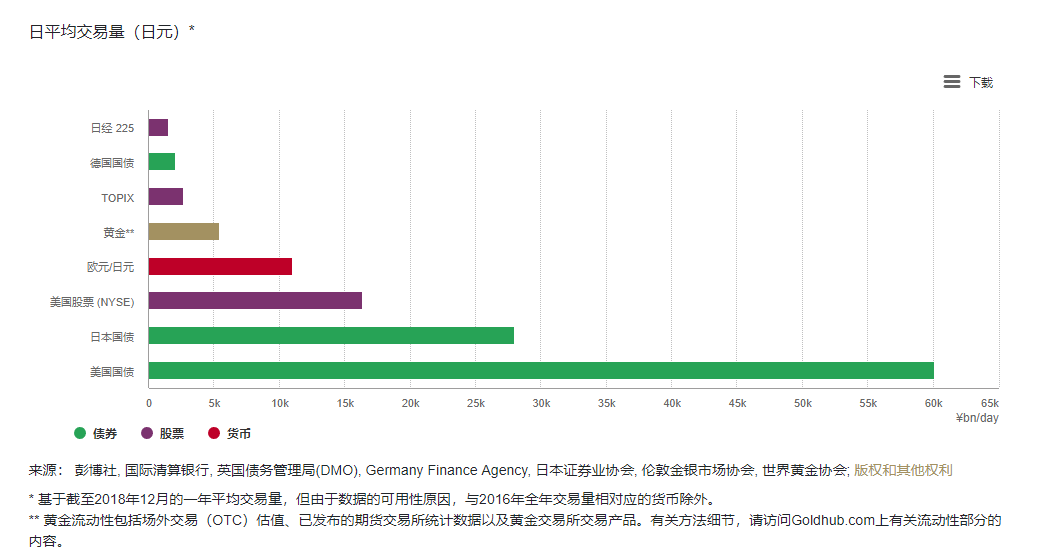

黄金受益于其庞大的全球市场。我们估计,投资者和各国央行持有的实物黄金价值约336万亿日元,另外通过交易所或场外交易的衍生品还有86万亿日元的未平仓权益(见图8)。

此外,黄金市场具有流动性(见图5)。每天通过现货和衍生品合约场外交易的黄金价值在5.7万亿日元至8.5万亿日元之间。全球各大交易所的黄金期货日交易量分别为3.5万亿日元和5.7万亿日元。黄金ETF 提供了一个额外的流动性来源,日本最大的上市基金日均交易量为 5亿日元。

图5:黄金的交易量超过其他许多主要金融资产

增强投资组合的表现

对所有这些因素的综合考虑意味着,在投资组合中加入黄金可以提高经风险调整后的回报率。

在过去10年中,资产配置与普通个人投资者投资组合相当的日本投 资者,如果将黄金纳入其投资组合,将会从中受益。增加2.5%、7.5% 或10%的黄金配置会带来更高的风险调整回报率(见图6)。

图6:黄金增加了假设的平均养老金投资组合的风险调整回报率

但是,仅研究一个假设的平均投资组合模拟过去的表现,并不能让 我们评估黄金投资者应该在投资组合中加入多少黄金配置才能获得最大收益。

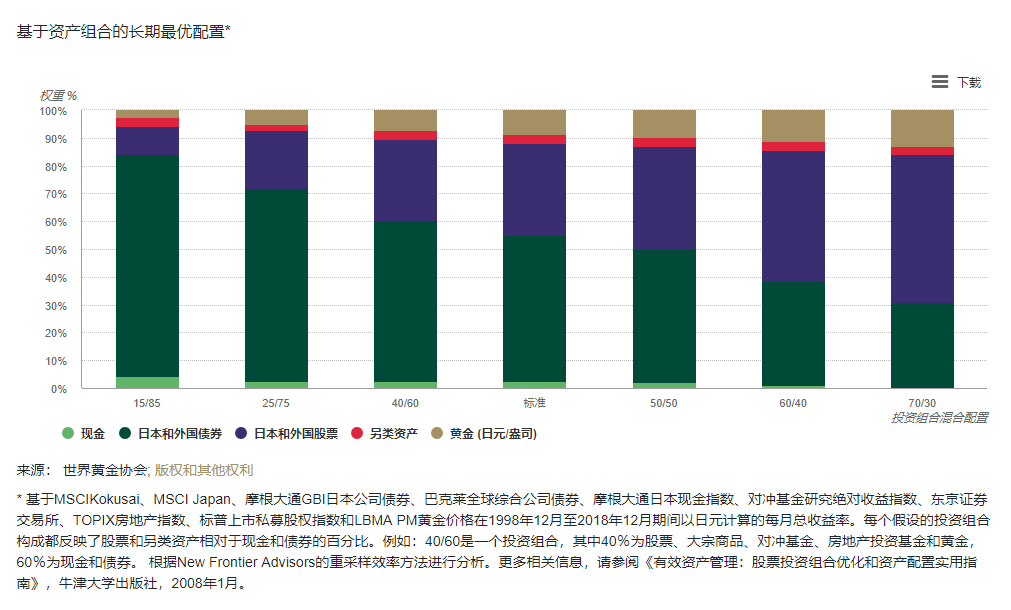

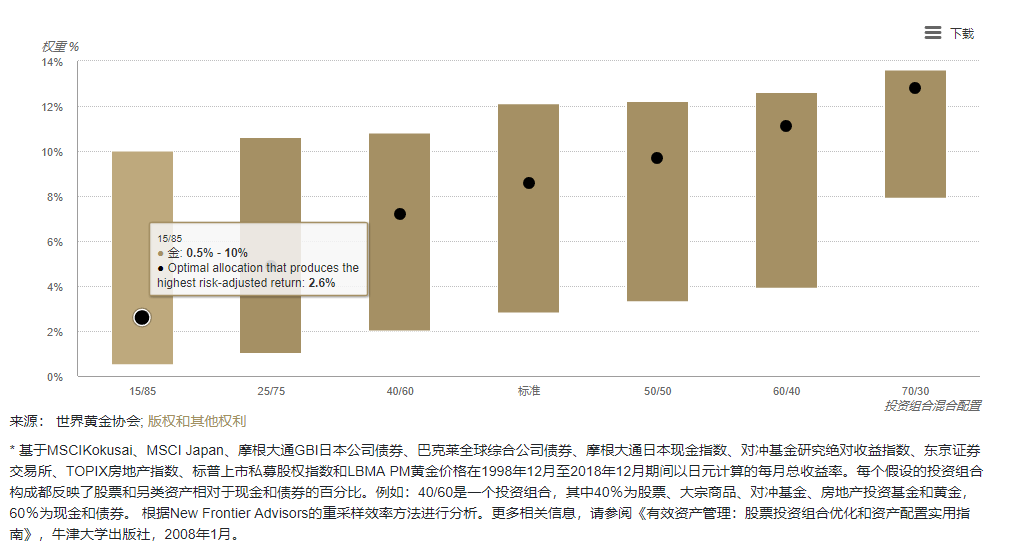

资产配置分析显示,对于以日元为基础的日本投资者来说,持有2.5%至12.5%的黄金作为风险分散投资组合的一部分,可以进一步 提高投资收益(见图7)。9 从广义上说,投资组合中的风险——无论是波动性、非流动性还是资产的集中度——越高,在考虑范围内抵 消风险所需的黄金配置就越大。

分析表明,即使投资者假定黄金的年回报率在2%到4%之间——远 低于其实际长期历史表现(见图7)——黄金在假设的投资组合中的最佳权重在统计上也是非常显著的。

我们的研究表明,对于已经持有其他通胀保值资产(如通货膨胀相关债券)10的投资者,以及持有另类资产(例如房地产和对冲基金)的投资者来说,情况也是如此。11

黄金不仅仅是大宗商品

投资者和投资从业人员常常把黄金和大宗商品混为一谈。无论是作为商品指数的一个组成部分(例如标普高盛商品指数、彭博商品指 数)、ETF中的一种证券或是作为一种商品交易所的期货交易,黄金都被视为这三者的综合体的一部分。

黄金无疑与大宗商品有一些相似之处。但仔细研究供求关系的构成,就会发现二者之间的差异大于相似之处:

黄金的供应是均衡、具有高度流动性的和广泛的,有助于消除不确定性和波动性

由于黄金不像普通的大宗商品那样被消费,其地上库存可供持续利用

黄金用途广泛,在世界范围内都可以购买,从而降低了黄金与其他资产的相关性

黄金既是奢侈品,也是投资品,因此能够更有效地防止投资组合的下行风险。

黄金独特的属性使它有别于其他大宗商品。从经验角度看,在投资组合中包含一定的黄金配置提高了被动型大宗商品投资组合的表 现。12

图7(a):黄金可以显著提高不同风险水平下的假设投资组合经风险调整后的回报率

图7(b):黄金可以显著提高不同风险水平下的假设投资组合经风险调整后的回报率

黄金配置的范围,以及为每种假设的投资组合提供风险调整后最大回报率的配置*

分享到