还记得1998年的事儿吗?那时你多大?在哪?

20年如白驹过隙,忽然而已。

那年,大街小巷放着《相约九八》,《泰坦尼克号》火爆全球,彼时小李子回眸惊艳,不是而今不修边幅的模样。《还珠格格》霸屏海峡两岸。那时还没有智能手机,大哥大就是“土豪金”,KTV还叫卡拉OK。

说到这儿,1998年,在你眼前是否鲜活了些?

与文娱界的歌舞升平相比,1998年的全球经济,有些躁动难安。金融危机肆虐,东南亚多个国家遭受沉重打击,外部经济环境不断恶化。

国内,形势也不容乐观。1998年,长江发生了自1954年以来的又一次全流域性大洪水,涉及范围广、洪涝灾害严重。股市更是命途多舛,元旦刚过,亚洲金融危机愈演愈烈,波及到香港,港股大跌,累及B股,再传染给A股,刚刚企稳的沪深股市坠入险境。

如此环境下,在中国资本市场一隅,一个被唤为“开元”的小家伙悄然萌发,一如孕育许久的哪吒,降落尘寰。

开元,开元,你能否像哪吒一样烈性如火,点燃中国基金业一片希望之原呢?

荒草“乱市”孕开元

开元之前,莽荒大地,万物蠢蠢欲动。

1991年10月,“武汉证券投资基金”和“深圳南山风险投资基金”相继成立,成为国内第一批投资基金。

次年11月,国内第一家比较规范的投资基金——淄博乡镇企业投资基金正式设立。淄博基金的设立拉开了投资基金业发展的大幕,你方唱罢我登场,1993年初,建业、金龙、宝鼎三只教育基金经中国人民银行总行批准在上海发行。

1993年上半年,涌现了中国投资基金发展的热潮。

可惜好景不长。

从1993年下半年起,中国基金业的发展陷入了停滞状态。发展过程中的不规范等问题逐步暴露出来,多数基金的资产状况趋于恶化。

1997年10月,全国共有投资基金72只,但是它们组织形式单一、规模小、资产质量不高、基金发起人范围广泛、收益水平相差悬殊……一个规范的基金市场亟待建立。

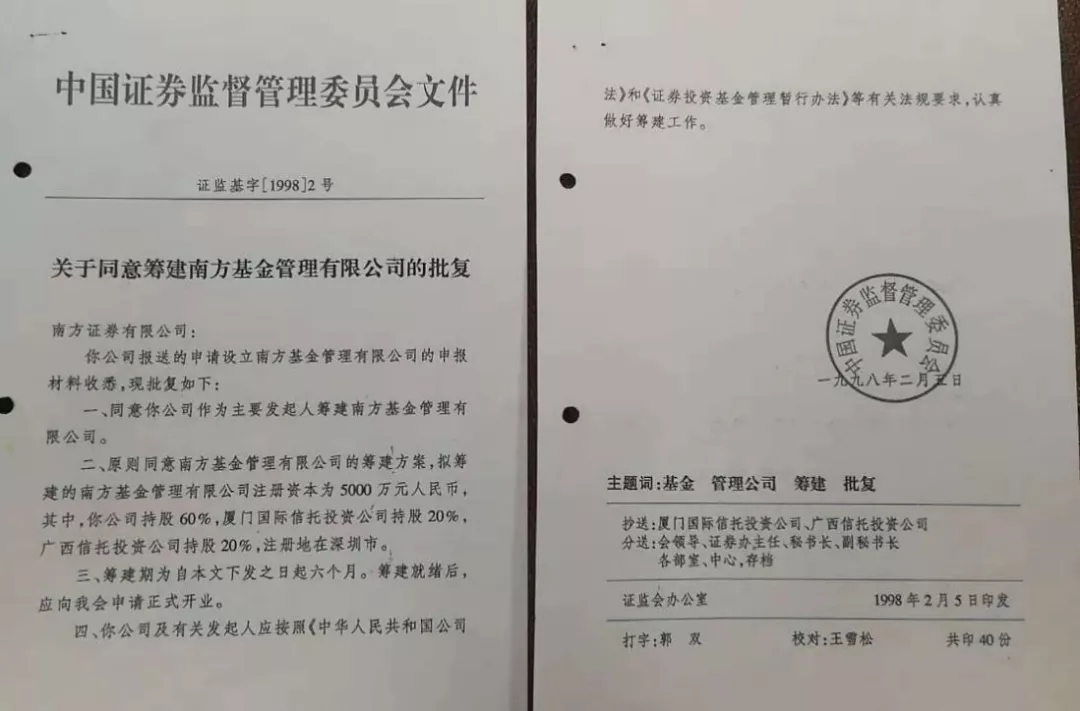

1998年3月,初春,冰雪融化。在证监会的批准下,国泰、南方、华夏、博时,中国最早的一批基金公司雨后春笋般先后成立,公募基金登台了。而这其中最早的一只,就是南方基金推出的开元。

肩负第一的责任,担纲规范的重任。

“初春的开元,愿你带来好兆头”。

图为南方基金董事长张海波接受中国财富网采访

图片来源为中国财富网,未经允许,不得转载

错把开元当“炒货”

呱呱坠地的小开元,一出生就碰上了让人啼笑皆非的考验。投资者好奇的眼光上下打量,不知道基金是什么,基金市场更是没接触过。

为了让投资者了解基金,南方基金的初创者们坐着绿皮火车,走出去,逢人便讲,四处游说。

而对资本市场极其陌生的人们,眯起眼睛:“啥?鸡精公司?”“哦,你们是卖鸡精的啊。”“卖鸡精的连个产品都不带,怕是个骗子!”

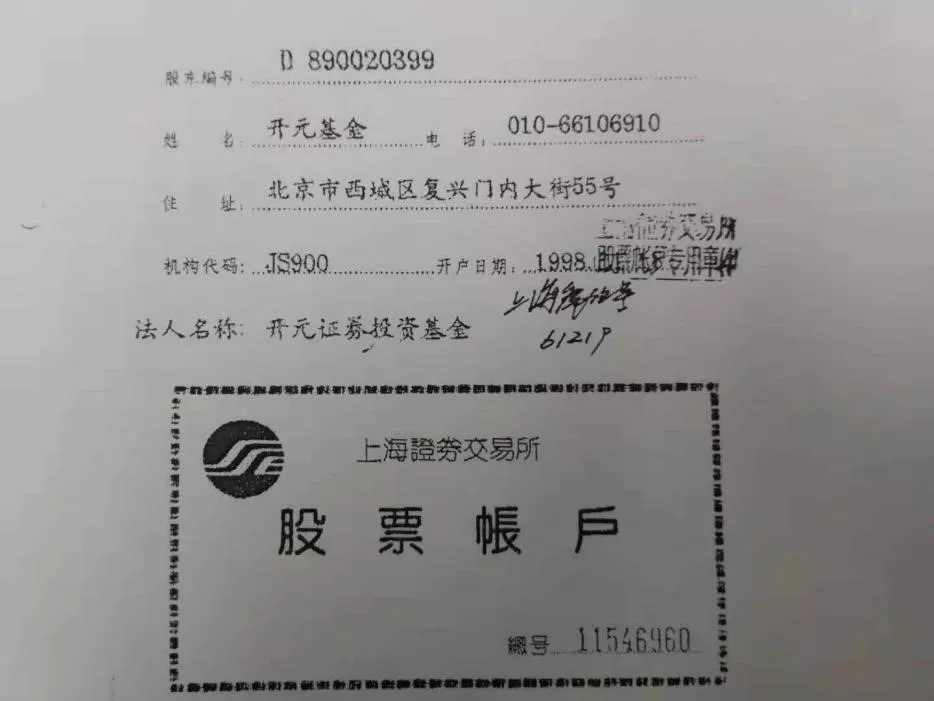

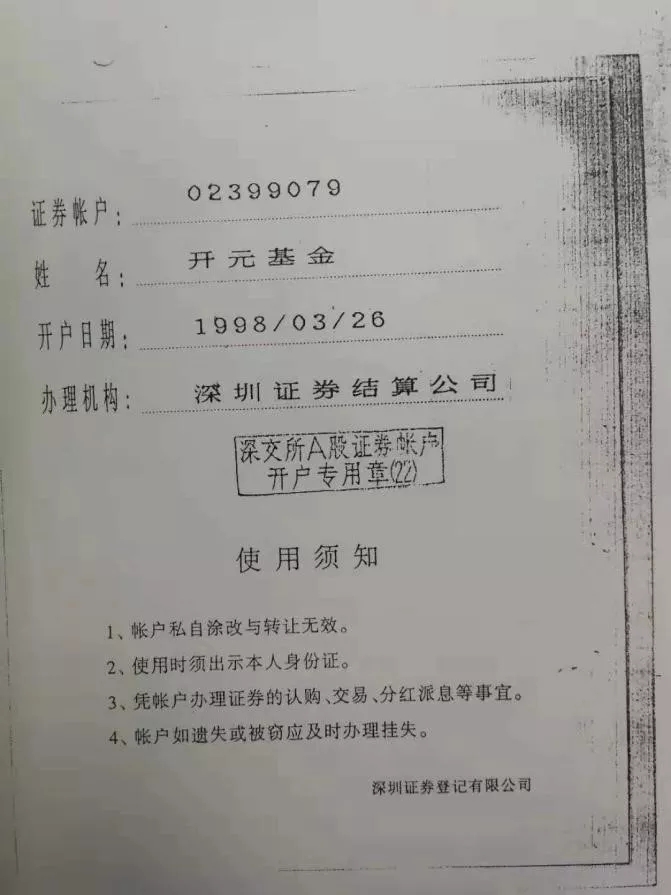

作为封闭式基金,开元有一个固定的发行份额,普通投资者通过证券交易所使用基金账号或证券账户去申购。基金总份额是20亿份,发行价1.01元人民币。

很多人却把“小开元”错当成新股去投资,1块钱的资产,市场交易价格追捧到了2块钱,场面火爆。

图片来源为中国财富网,未经允许,不得转载

图片来源为中国财富网,未经允许,不得转载

曾是南方基金的筹建人之一,现为南方基金督察长的鲍文革笑言:“一个产品,如果你有一定的盈利能力,你才能有一个市场价格,这个基金盈利能力根本没有反映出来的时候,好像不应该值那么多钱,我们自己作为从业者是有这种想法……”

“哪吒”开元初闹海

开元发行后不久,根据市场反应,在证监会的指引约束下,关于基金发行的各项配套措施相继出台,开元作为基金业规范化之路的试验田恪尽职守,也实实在在担起了探路之责。

“小开元”长大,成为了封闭式基金的规范样本。

“当时,很多基金公司派人到我们这儿调研,学习开元的建设历程,大家都想集群力把一个规范化的基金市场建立起来……”鲍文革忆往昔,满溢的使命感。

后来,华夏、华安、博时等“老十家”基金管理公司,也迅速发行了旗下传统封闭式基金。1998年,开元、金泰、兴华、安信、裕阳5只传统封闭式基金的发行规模总计100亿元,认购资金高达5366亿元,平均超额认购倍数55倍,成绩喜人。

转眼便是基金开元发行的第二年,1999年,5家新基金管理公司成立,14只新的封闭式基金发行。年底,投资基金数量达到23只,净资产值为576.85亿元人民币。

576.85亿元是一个什么样的概念?当年,深圳市GDP总量是1804亿元。而放眼全国,城镇居民一年可以支配的收入在5500块钱左右,年收入万元对于很多普通家庭来说,是踮着脚也够不着的数字。百亿的资产规模有多庞大,显而易见。

引领“封转开”大潮

随着市场的不断壮大,封闭式基金开始暴露出诸多弊端。根据有关规定, 封闭式基金必须达到计划募集规模的80%以上才能成立。为此,基金管理公司将付出更大的代价以确保完成封闭式基金的发行。而对投资者而言,如果在场内以溢价购买同样的基金份额,需要支付更多的成本。再有,无论基本面状况如何变化,封闭式基金的交易价格走势始终未能脱离先溢价、后折价的价格波动规律。高折价率严重打击持有人的信心,对新发封闭式基金有极大的制约作用。

历史在发展中作出选择。2002年以后,国内暂停了封闭式基金的发行。与此同时,各方面要求“封转开”的呼声此起彼伏。

“开元面临着转型,我们去跟投资者沟通‘封转开’方案,告诉他们转型后,若想继续持有,怎么做;若想退出,则可以直接在二级市场卖出基金份额。”鲍文革说,“当年啊,还历历在目。”

2013年1月4日,南方基金召开了基金开元持有人大会,会议表决通过了开元的“封转开”方案。

图片来源为中国财富网,未经允许,不得转载

开元完成了历史使命。由开元开启,向开放转型。路途曲折,却一往无前。

鲍文革严肃地说:“开元的发展具有重要的历史意义,真正拉开了我国证券投资基金业发展的序幕,奠定了未来基金监管法规体系和证券投资基金运作规范的基础!”

开元,开元,你像哪吒一样神通广大,引领中国基金业云起潮生。

图为南方基金新大楼

20年后,中国基金行业已成为国家金融体系的重要子行业,公募基金从最开始的40亿到当下的12万亿,普惠了全国6亿基民。

傍晚,南方基金位于深圳的总部,头发已经花白的鲍文革无比感慨:我觉着,这出乎当时的意料,但是仔细想想,也在情理之中……

于荒草中开垦新景,愿前路繁花似锦。这是第一只封闭式基金开元的故事。

或许我们个人乃至国家的命运也是如此,偶有出乎意料,想想也在情理之中。