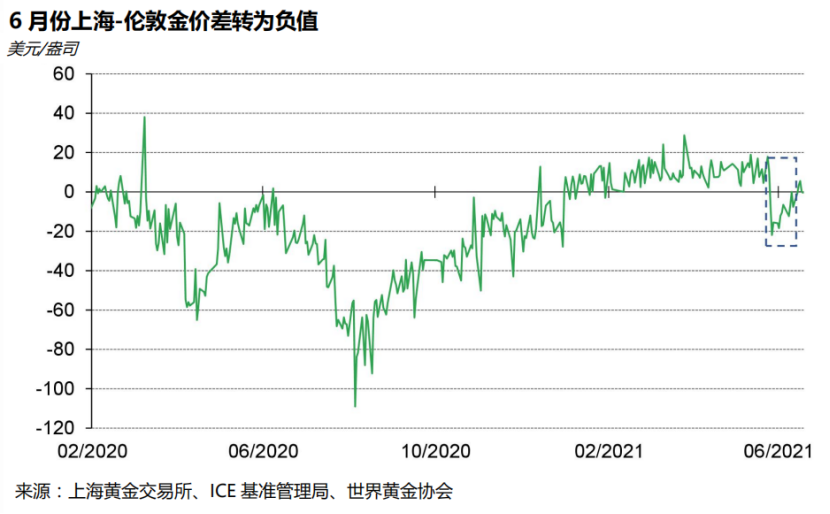

国内外黄金价差(上海-伦敦金价差)自2021年初以来一直为正值[1],但6月2日,上海-伦敦金价差跌至-6.7美元/盎司,且在该月内大多数时间均处于负值区间。虽然目前已逐步转正,但我们认为分析其大幅变动背后的驱动因素有助于市场更好地读懂当前中国黄金市场的供需变化,且对理解境内外黄金价差的变动有益。总体来说,境内外黄金价差6月大幅变动的主要原因可能在于以下几个方面:

一是中国与西方投资者风险偏好不同;

二是国内投资者对于中国黄金市场监管将趋严的预期;

三是中国黄金进口大幅增加。

数据截至2021年6月25日

中国投资者的风险偏好高于西方投资者

有时,中国与西方投资者的观点并不相同,双方在最近数月以来对黄金的态度便是如此。例如,虽然第一季度中国黄金ETF实现流入,但西方黄金ETF却有流出;相反,5月中国黄金ETF流出3.7吨,6月上半月再度减持1.7吨,而在此期间美国ETF却基本为净流入状态[2]。近期导致这一现象的原因可能在于随着本地货币的走强和较低的通胀担忧,中国投资者的风险偏好要高于西方投资者。

数据截至2021年6月18日

近期这样的差异主要是由于中国投资者的风险偏好高于西方投资者。随着最近CFETS人民币指数(由中国外汇交易中心开发,反映人民币对一篮子货币的稳定性)迅速攀升,强势的本地货币通常会提高本地投资者的风险承受能力,因为这一般意味着本地经济的走强。而更高的风险偏好又推动了国内投资者对于风险资产例如股票等的热情,从而降低了国内投资者们对黄金等避险资产的兴趣。

数据截至2021年6月25日,基于每周平均值

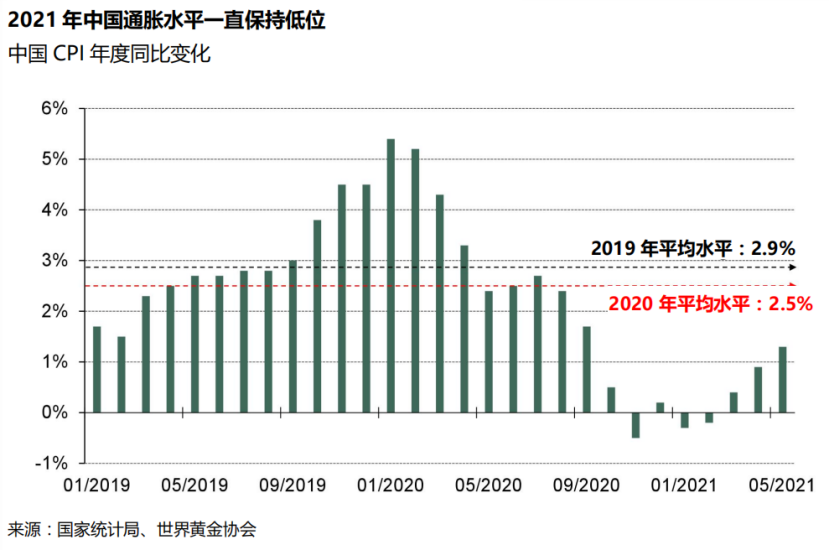

而2021年截至目前为止,中国投资者对于通胀的担忧也不及西方投资者。2021年随着商品价格的飙升,中国的生产者价格指数(PPI)也迅速走高,但消费者价格指数(CPI)则一直保持低位,主要源于食品价格的下跌以及2021年截至目前经济需求相对平缓的复苏趋势,这也导致了国内投资者利用黄金对冲通胀需求的降低[3]。

市场对于国内黄金市场监管加强的预期升温

6月1日,中国人民银行(PBoC)将反洗钱法的覆盖范围扩大至黄金现货交易所和交易商,随之产生了市场对实物黄金交易监管趋严的预期,这进一步影响了中国黄金投资者的情绪,消息公布后也导致上海-伦敦金价差大幅下跌。而押注于价差扩大的交易商不得不通过卖出内盘人民币黄金合约并买入外盘美元黄金合约的方式来平仓以及时止损,而这也加速了上海-伦敦金价差的下跌。

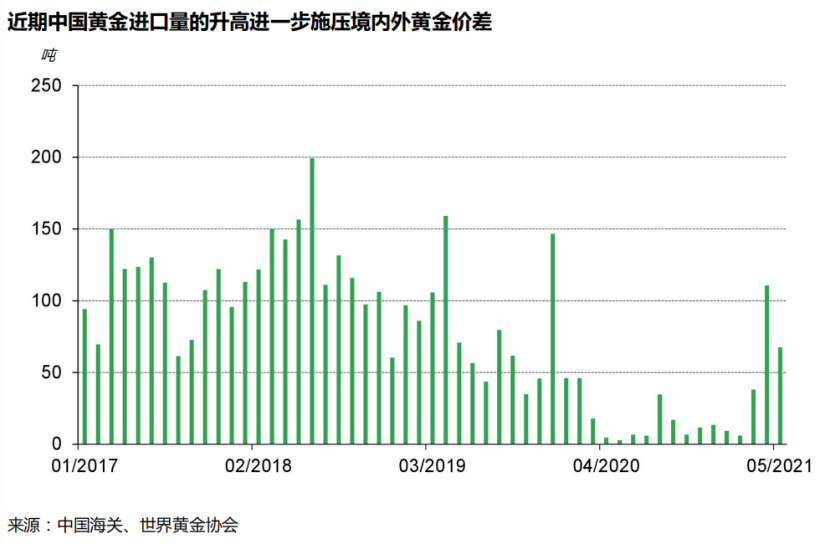

中国近期黄金进口量大幅增加

最近,中国黄金进口量的大幅增长也导致境内外黄金价差的下跌。国内的黄金进口机制令国内金价多数时候相对海外保持溢价状态(2020年本地黄金需求严重受阻的情况除外)[4]。中国黄金进口量在2020年及2021年初疫情期间保持低迷,但此后便迅速上升:2021年第一季度黄金进口量为54吨,4月和5月进口总量便快速跃升至178吨。

黄金进口的上升则进一步提高了市场对中国黄金进口再度上升并恢复疫情前状态(2019年月均进口量为82吨,2020年月均进口量为18吨)的预期。叠加相对温和的黄金投资需求,国内黄金的“稀缺性”(这一“稀缺性”本可能加剧)有所下降,从而推动了近几个月境内外黄金价差的下跌[5]。

总结与展望

综上所述,中国投资者的风险偏好高于通胀担忧持续加剧的西方投资者,再加上市场对实物黄金市场的监管趋严预期,以及中国黄金进口量的大幅跃升,导致最近几个月以来人民币金价的表现弱于美元金价,上海-伦敦金价差转为负值。

国内黄金的供需变动是境内外黄金价差的基本驱动因素之一,我们对其前景的展望表明,负价差不会持续。随着大宗商品价格持续走高以及经济需求侧的持续复苏,短中期内中国的通胀压力有可能上升,增加中国投资者对黄金作为通胀对冲工具的潜在需求。而进入2021年第三季度后,由于季节性规律、稳定的经济增长以及与节假日相关的黄金消费旺季来临,黄金消费需求也可能会呈现回升趋势。总的来看,需求的回升对境内外黄金价差将起到一定的支撑作用。

备注:

[1]上海-伦敦金价差采用上海午盘基准金价(SHAUPM)与伦敦早盘金价(LBMA)之价差进行计算,因为二者之间的交易窗口最为接近。

[2]更多信息请见:https://www.gold.org/goldhub/data/global-gold-backed-etf-holdings-and-flows

[3]商品价格飙升主要导致了由上游产业链的价格大涨供应所驱动,而消费距恢复到疫情前水平还有一段距离。这意味着虽然下游企业的成本在上升,但他们无法以相同的节奏提高其零售价格,因为需求仍不温不火,导致价格弹性降低,提价会导致需求的流失。

[4]更多信息请见《上海-伦敦金折价背后的驱动以及2021 年展望》 | 世界黄金协会

[5]更多信息请见《中国进口数十亿吨黄金》| Kitco金拓

欢迎访问世界黄金协会官网:https://www.gold.org/cn,获取更多黄金行业权威资讯。

分享到