中国财富网讯(田欣鑫)当前,以“独角兽”为代表的新经济企业广受关注,盛誉之下,究竟应当如何为不同发展阶段、不同行业的新经济公司估值?中国银行业协会首席经济学家、香港交易所首席中国经济学家巴曙松从行业生命周期的线索出发,梳理新经济企业的特点,评估传统流行的估值模式,对新经济企业估值方法作出了详细解释。

巴曙松表示,低估新经济公司固然不利于新经济的发展,但过高估值新经济公司也可能会导致短期的估值泡沫,加大市场的风险,同样也不利于新经济的长期发展。合理选择对新经济企业的价值评估方法,才能为各类创投资本的投资决策提供参考。

新经济企业特点:高投入、高收益、高风险

评估新经济企业,首先要了解新经济企业究竟有哪些独特的运行和融资特点。巴曙松分析,首先是高投入和高收益性,与传统行业相比,新经济企业的进入壁垒相对较低,竞争更激烈,因此企业在早期需要投入大量资源去争夺市场。但是,一旦进入成长期和成熟期,收入和利润的增长速度也会更快。

其次是高风险性,与高收益相伴的往往是高风险,主要体现在新兴技术的不确定性、市场风险、投资分析的风险等。

另外,新经济企业在不同发展阶段还有不确定性与决策的动态序列性,对于投资者而言,需要不断调整预期现金流,并持续地对科研成果的经济价值进行评估。同时,无形资产和技术创新在新经济企业中也起着重要作用,因此,作为新经济企业的主要资源,无形资产的评价是新经济企业估值的主要难题。

新经济企业价值评估难点:传统方法不能套用

巴曙松指出,由于新经济企业在投入、产出、公司发展阶段和决策过程等方面具有诸多的不确定性和特殊性,目前对于新经济企业的估值还没形成公允的评价标准,套用传统的方法存在很多困难,当前新经济企业的价值评估存在很多难点。

首先,新经济企业的现金流在一定时期内不具有稳定性,无法根据已有信息来预测未来的盈利,给公司估值带来困难。其次,新经济企业持续经营的关键动力是技术性无形资产和人才的智力资产以及创造性思维,如何对这些无形资产的价值进行评估,是新经济企业估值的最主要难题。最后,新经济企业经营期限通常较短,可以参考的历史数据有限,使得其参照物的选取很难实现,这也大大增加了合理有效估值的难度 。

新经济企业价值评估方法:从企业生命周期着手

对新经济企业价值的评估,巴曙松主张依据不同企业的生命周期,合理选择估值方法,对价值评估的关键因素进行分析。

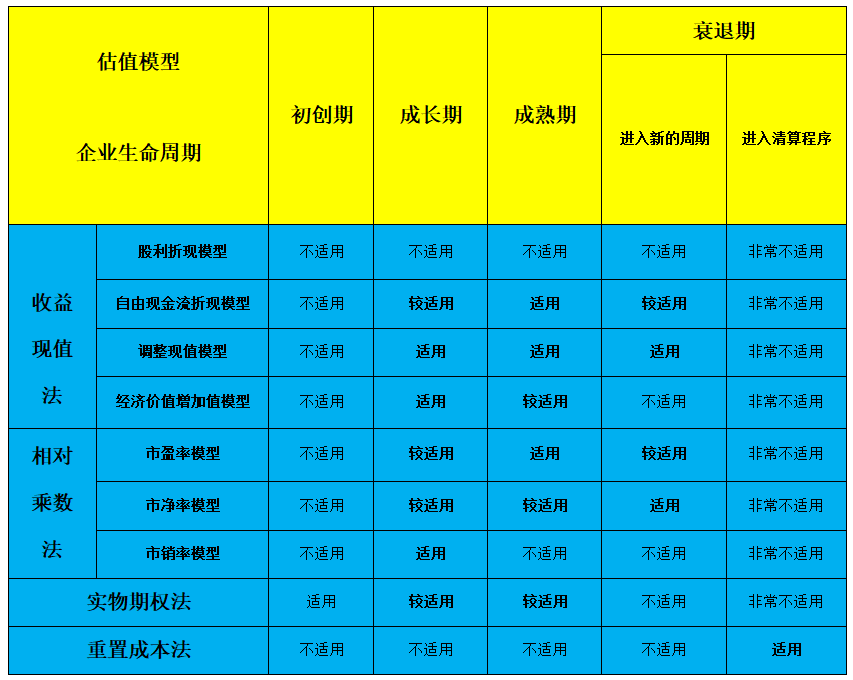

新经济企业按生命周期理论可以划分为四个阶段,即幼稚期、成长期、成熟期和衰退期。处于幼稚期的初创企业比较脆弱,发展往往比较极端,因此可以把企业所拥有的投资机会和技术当作一种期权,然后求出各种实物期权的价值,相加之和就是企业的价值。故而初创期企业最适合的估值方法是期权法。

处于成长期的企业,生产规模加速扩大,在未来有着巨大的发展潜力,建立在资产负债表基础上的成本法比较局限,会造成成长期企业价值的低估。同样,通过一组可比公司的数据求出被评估企业价值的市场法也忽略了企业的成长性,因而市场法也不适合用来评估成长期的企业价值。成长期企业最适合的估值方法是经济利润法与期权法相结合。

而对于成熟期的企业,最适合的估值方法是收益法中的实体现金流量折现法和市场法中的市盈率法、市净率法。衰退期的企业最适合的估值方法是成本法。

综上,在生命周期视角下,新经济企业在不同阶段有着不同的估值模型:

最后,巴曙松指出,由于新经济企业自身特点、传统估值方法的适用性和局限性、企业所处行业特点、发展阶段、市场环境及其他各种不确定因素的影响,企业估值方法不尽相同。因此,在确定新经济企业的价值评估方法时,要综合考虑各方因素,为准确地掌握相关企业的估值信息和达到科学理性的评估目的奠定基础。