中国财富网讯(田欣鑫)前三季度公募基金业绩出炉。由于A股市场陷入低迷,偏股基金多数未能取得较好回报,而债券型基金收益水平则要好于去年,取得了2.84%的平均收益率,纯债基金平均收益率更是达到了3.55%。

近日,来自格林基金的债券基金经理宋东旭在《金牛直播》栏目中表示,就目前的经济形势看,未来国内10年期国债到期利率大概率下行,投资中长期债券型基金将获得较好收益。

10年期国债利率与债券基金平均收益率呈负相关

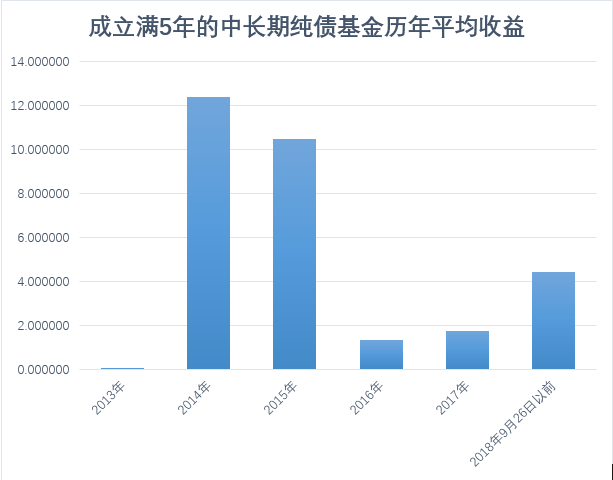

从历史数据看,在2014年、2015年这样的债券基金大年中,运行满5年以上的62支长期纯债基金的区间收益大部分集中在10%左右。而在2013年、2016年、2017年这样的债券基金小年中,大部分基金的区间收益都集中在0%到2%的区间。而今年,截止到9月26日,大部分长期纯债基金的区间收益集中在4%到5%的之间。虽然有少量的基金偏离了集中度比较高的区域,但是数量和幅度都不是很大。

(数据来源:wind 制表:金牛理财 截止日期:2018年9月26日)

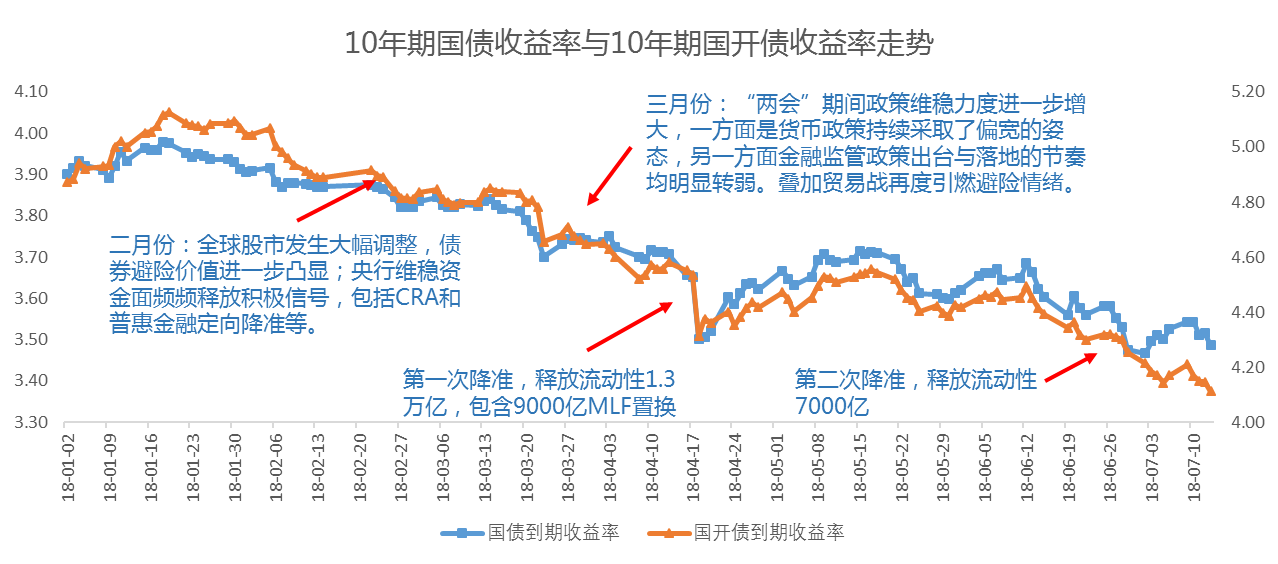

为何债券型基金在2014年、2015年收益特别高,且在2018年也呈上涨趋势?宋东旭提出了国债利率走势的指标,通过其整理的数据可以看到,10年期国债利率的走势与债券基金平均收益率的高低有着非常明确的关系。

(数据来源:wind 制表:格林基金)

可以看到,在十年期国债利率上涨的时间里,债券型基金的平均业绩都较差,而在十年期国债利率下跌的时间里,债券型基金的业绩相对都较好。因此,如果能够准确的找到利率下行的年份,并且投资中长期债券型基金将获得较好收益。

未来货币政策或宽松 债基收益看好

宋东旭还在直播中分析未来货币政策或将宽松的趋势,并提出五大理由:第一是目前通胀问题不严重,CPI走势相对平稳,PPI相对合理;第二是社会融资增速为多负面影响显现;第三是工业企业利润增速可能继续放缓;第四是地产企业投资热情下降;第五是M2增速下行,M1小幅反弹,财政支出加快。

因此,在通胀不严重、经济呈下行的状态下,后市或将呈现相对宽松的货币环境。货币环境宽松,意味着市场上资金供给量将增加,企业借贷的成本相应会有所下降,利率仍有下行趋势,债基持续收益看好。

有对冲的债基更能锁定风险 在同类产品中脱颖而出

由于利率变动对债券基金的影响非常大,因此国内大部分的债基表现都大同小异,某一债基在同类债基中脱颖而出非常困难。对此,宋东旭提出了在债券贬值的时候,利用债券期货进行对冲的方法,即在预判利率上升或可能上升的情况下,利用国债期货进行做空,以锁定风险。

宋东旭介绍,使用国债期货对冲可以比完全不对冲获得更好的保值效果,例如在2016年和2017年利率上升的期间,利用国债期货就可以对债券市场大幅下行风险进行控制,从而整体上降低了投资组合的波动。同时,在控制风险的前提下,还可以结合已有开发策略择机增厚组合收益,利用跨期套利等赚取额外收益。

需要注意的是,国债期货虽然可以很大程度做到基金保值,减少利率上行对债券基金的影响,但对冲的操作时间和点位控制仍考验着基金经理和基金公司的能力。不过,宋东旭表示,债券和股市有很大的不同,利率上行和下行具有更加明确的周期性和趋势性,并且相对缓慢,因此在利用对冲工具方面,可以比股票对冲更加准确,其本人在债基的对冲策略方面表示了很强的信心。

(提示:文章仅代表所述机构或个人观点,不代表本网站对投资者的意见、建议。市场有风险,投资需谨慎。)