11月24日,在第十五届中国进口汽车高层论坛上,国机汽车发布的《中国进口汽车市场发展研究报告(2018-2019)》(以下简称《报告》)显示,2018年,国产汽车产销量增速持续回落,低于年初预期;进口汽车市场呈现供需双降,平行进口汽车市场增速大幅回落;2019年中国进口汽车市场或将下滑5%以上。

《报告》分析,2018年,国产汽车产销量增速持续回落,总体表现低于年初预期。乘用车产销增速较上年明显放缓,终端销售压力加大;商用车增速较2017年也有所回落。受关税政策变化影响,中国进口汽车市场呈现供需双降,行业库存大幅波动,市场结构深度调整特征;平行进口汽车市场增速大幅回落。

《报告》预测,2019年国际环境如果进一步恶化,提前实施国六区域计划,中国进口汽车市场或将下滑5%以上。受原产于美国进口汽车加税以及国六排放实施的影响,平行进口汽车市场将出现明显下滑。《报告》建议跨国汽车公司客观分析中国市场环境,理性制定2019年销售目标。

短期来看,进口车市场变化巨大,从业者将面临十多年发展史上最大的挑战。放眼长远,中国宏观经济将迈入高质量发展阶段,进一步加大对外开放,进口汽车关税处于下降趋势,中美贸易有望达成阶段性协议,进口汽车需求将长期存在,追求全球同步新车型仍在强化。

《报告》具体分析指出,国产汽车产销保持增长,但增速持续回落。据中国汽车工业协会数据显示,2018年1-9月,汽车产销均完成2049.1万辆,产销量比上年同期分别增长0.9%和1.5%,与上年同期相比,产销增速分别下滑3.9和3个百分点。乘用车产销1735.1万辆和1726.0万辆,同比增长0.1%和0.6%;商用车产销314.1万辆和323.1万辆,同比增长5.2%和6.3%。

进口汽车市场波动较大,呈现供需双降,行业库存大幅波动,市场结构深度调整特征。进口汽车库存持续回补,终端销售弱势复苏。据中国进口汽车数据库数据显示,2018年1-9月累计进口汽车84.7万辆,同比下降4.2%。经销商交付客户进口车(AAK)销量为62.2万辆,同比下降6.4%。

数据来源:中国进口汽车市场数据库

行业库存方面,2018年进口车行业库受关税政策影响波动较大,市场供需处于相对平衡状态,9月行业库存3.9个月,相比2017年9月的3.5个月,增加0.4个月;9月进口经销商库存深度为1.43个月,恢复到1.5个月以下的合理库存水平。

车型结构方面,2018年1-9月三大车型中仅轿车实现增长,进口35.4万辆,同比增长7.6%,SUV份额继续下滑至53.7%;从车型分级别看,A级车市场份额增长显著。排量结构方面,进口汽车关税下调政策实施后,日系大排量车型迅速加大进口,3.0L以上排量份额提升至12.2%;1.5-2.0L排量区间继续保持第一大排量区间。原产于英美进口车下滑明显。

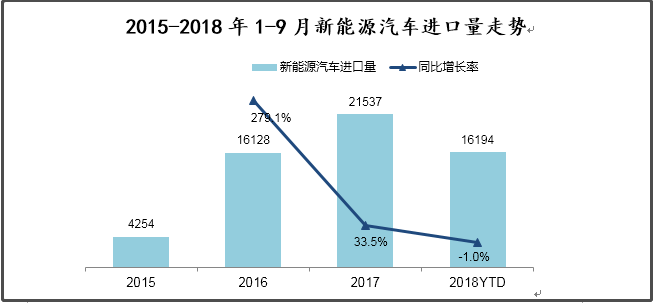

进口新能源汽车方面,2018年1-9月,新能源汽车进口1.6万辆,同比下滑1.0%,新能源汽车占进口汽车总量的1.9%;受加征关税影响,以特斯拉为主的纯电动汽车进口量占新能源汽车进口量的86.0%,较2017年下滑明显。

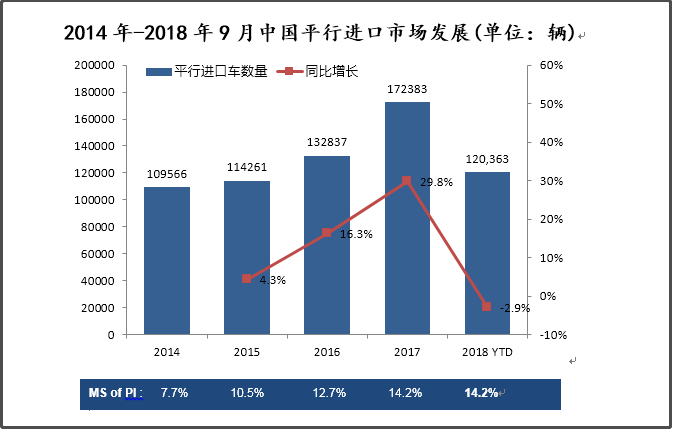

平行进口汽车方面,在关税政策调整影响下,2018年平行进口汽车市场增速大幅回落,呈现出六个方面的特征:平行进口汽车近五年首现下滑,占进口车总量的14.2%;SUV仍为主力车型,但份额有所下滑,MPV份额提升明显;大排量车型居多,仅有2.0-3.0L排量区间份额下降,3.0-4.0L排量区间份额提升明显;丰田品牌保持领先,前六品牌占比近九成;天津港保持绝对主力地位,其它港口份额均在10%以下;加征关税导致在港美产车提前报关,美产车占平行进口车份额略有提升。

2019年,中国经济由高速增长阶段转向高质量发展阶段,预计GDP增速将低于6.5%,尽管GDP增速有所减缓,但经济发展依然非常强劲,减缓只是经济正常且是恰当的转型过程。

国产汽车市场发展形势不容乐观,一方面宏观经济的转型升级,高质量发展需要一个过程,加上国际环境不确定因素仍然较多,中美贸易战影响逐渐显现,从宏观形势方面影响市场需求,另一方面从2018年底到2019年7月1日,陆续有不同区域实施国六排放标准,市场预期将会延续下滑局面,预计出现个位数的下滑。

新产品供给方面,据不完全统计,2018年四季度至2019年全年将有40款进口新车投放中国市场,其中有6款全新产品以及5款换代产品竞争力较强,对于进口车市场规模扩大有较大的拉动作用。

平行进口汽车市场方面,随着试点企业加速进行耐久性试验完成环保公开,2019年平行进口汽车录号有望逐步恢复,但是受原产于美国进口汽车加税以及国六排放实施的影响,预计将出现明显下滑。

基于以上因素分析认为,2019年,进口汽车市场难言乐观,大概率会出现下滑。如果国际环境进一步恶化,中美继续贸易战,提前实施国六区域按计划实施,进口汽车市场或将下滑5%以上。

(图片来源报告)