“2018年汽车市场负增长局面不会扭转。”全国乘用车市场信息联席会秘书长、全国汽车市场研究会秘书长崔东树在回答中国财富网采访时表示。

2018年汽车市场低迷,已成公认的事实,即便还有1个月的销量数据没有公布,但是车市整体下滑的趋势和同比负增长的形势基本盖棺定论。伴随着销量的下滑,库存压力的持续加大,大多数企业都面临着破局的挑战。

车市负增长几成定局

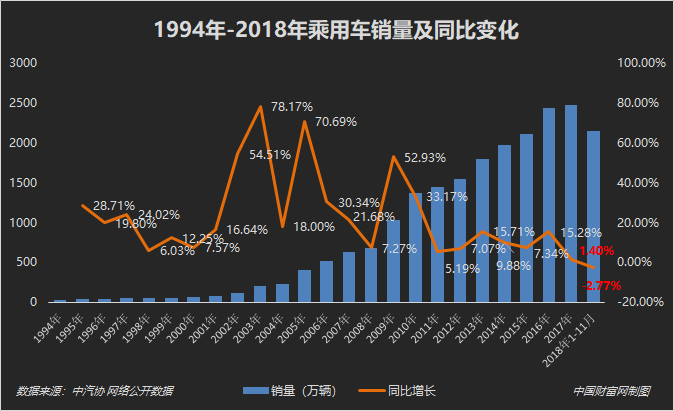

2018年年初,中国汽车工业协会(以下简称“中汽协”)给出了2018年中国汽车销量同比增长3%的预测,全国乘用车市场信息联席会(以下简称“乘联会”)也给出4%的预期。可见,当时行业对2018年汽车销量的预估还是比较乐观的,对于车市放缓有所准备。但是,2018年的汽车市场并没有按照预计的轨道前行,车市不景气成为共识。

中国汽车市场在经历了28年的高速增长后,2018年首次出现负增长。中汽协数据显示,2018年1-11月,乘用车共销售2147.84万辆,同比增长-2.77%。12月份行将过半,仅靠最后的冲刺,或难扭转2018年车市整体销量负增长的局面。中汽协副秘书长师建华曾公开表示,随着12月国内车市销量下滑情况持续恶化,2018年全年国内车市的销量下滑幅度预计将达到3%左右。

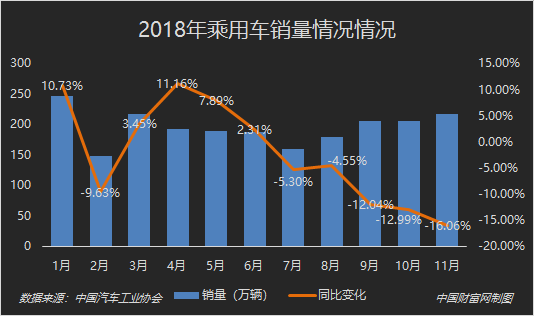

从月度同比增速来看,目前2018年汽车销量仅有两个月达到同比两位数增长,4月份以后增速一路下滑,下半年更是持续负增长。虽然11月份乘用车销量环比增长6.19%,达到217.35万辆,但是同比增长还是达到了今年最低的-16.06%。

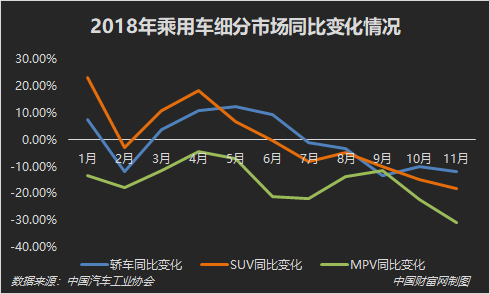

从各细分市场来看,三大类乘用车品种销量均呈下降趋势,其中MPV的降幅依然最为显著。11月,轿车销售107.63万辆,环比增长8.09%,同比下降11.94%;SUV销售90.89万辆,环比增长4.36%,同比下降18.06%;MPV销售15万辆,环比增长1.87%,同比下降30.81%。

关于车市负增长的原因,崔东树告诉笔者“主要是受到2017年车市的高基数与当下楼市火爆带来的负债压力的影响。”

库存压力巨大 21个品牌超2个月

在汽车市场不景气的情况下,经销商的压力可想而知。

近日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数”调查结果显示,11月份汽车经销商综合库存系数为1.92,同比上升50%,环比上升2%,库存水平位于警戒线以上。11月,汽车经销商库存预警指数达到75.1%,环比上升8.2个百分点,同比上升25.32个百分点。

中国汽车流通协会副秘书长郎学红曾公开表示,11月的汽车经销商库存预警指数创下有史以来最高纪录,这是首次出现连续11个月经销商库存预警指数均在警戒线之上的情况,预计,12月库存指数仍然会处于高位。

根据国际同行业通行的惯例,库存系数在0.8-1.2之间,反映库存处在合理范围;库存系数大于1.5,反映库存达到警戒水平,需要关注;库存系数大于2.5,反映库存过高,经营压力和风险都非常大。所以,就目前的情况来看,厂商不仅需要关注销量及目标达成情况,汽车经销商库存也不容忽视。

图片来源:中国汽车流通协会

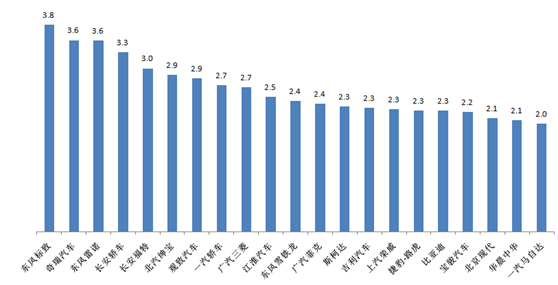

值得注意的是,11月份库存深度超过2个月的品牌有21个,分别为东风标致、奇瑞汽车、东风雷诺、长安轿车、长安福特、北汽绅宝、观致汽车、一汽轿车、广汽三菱、江淮汽车、东风雪铁龙、广汽菲克、斯柯达、吉利汽车、上汽荣威、捷豹-路虎、比亚迪、宝骏汽车、北京现代、华晨中华、一汽马自达。库存压力在一定程度上会影响到厂商与经销商的关系,所以寻求销量突破和减少库存成为双方的重中之重。

关于库存积压,中汽协分析:一是受汽车市场整体需求量降低的影响;二是经销商集客量下降,到店人数减少;三是部分消费者观望国六车型,等待国五降价;四是临近年底,来自于厂家的压库使得经销商库存压力进一步增加。

面对低迷的汽车市场,各大汽车品牌在2018年的最后一个月肩负着提振销量、消减库存的重任。从短期看,局面或难改变;但从长期来看,今年的低增长将有利于2019年的企稳增长。目前中国千人汽车保有量虽与全球平均水平基本持平,但与一些汽车发达国家相比,仍有很大发展空间,汽车刚性需求仍将长期存在,因此,业内人士分析,中国车市发展长期向好趋势不变。