9月16日,中国央行实施全面降准,北京时间19日凌晨,美联储宣布开展年内第二次降息,同是流动性充裕的9月,季末的公开市场操作却大相径庭——

在季末资金面边际宽松的情况下,25日以来,人民银行连续三日净回笼达2200亿元,而纽约联储连续进行净投放,17日以来共进行8次隔夜回购和2次14天回购操作,共投放6340亿美元(约合人民币4.48万亿元)短期流动性。

纽约联储是美联储12家分行之一,但却是最重要的储备分行,除了12家分行皆有的职责之外,还独有以下职责:执行公开市场操作;调控外汇市场;替国外中央银行、政府和国际机构存放黄金储备。

谈到各国货币政策的取向,央行行长易纲24日在新闻发布会上表示,美国、欧央行和日本央行以及许多发展中国家的央行,最近货币政策的取向是降息和重启QE。

“在这种背景下,我们货币政策主要是服务国内经济,因此货币政策也主要是以我为主,考虑国内的经济形势和物价走势来进行预调和微调。”易纲表示。

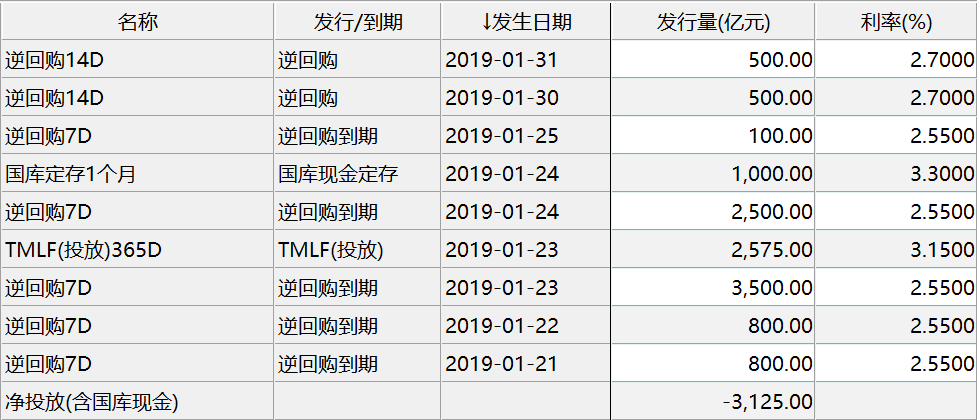

中国央行净回笼底气十足

自25日开始,央行开启季末流动性管理动作,进行连续三日净回笼,共计回笼2200亿元。

(1)与1月全面降准后的操作类似

1月15日和1月25日的全面降准两次实施期间,央行在公开市场上进行了连续净回笼。与此操作类似,9月15日全面降准后,央行也选择在月末进行净回笼资金,对冲财政支出加大所增加的流动性规模,使季末的流动性水平保持合理充裕。

1月下旬也出现较大规模净回笼

1月和9月的全面降准净释放长期流动性均为8000亿元,分别对冲了春节和季节性短期扰动因素。有分析人士称,9月临近季末,财政投放的力度会加大,且三季度末的跨季时节,并非全年资金面最紧的时候。

(2)季末资金面边际宽松

事实上,在季末资金面较宽松的情况下,隔夜利率已连续四日较大幅度下行,上海银行间同业拆放利率(Shibor)隔夜自26日重回“1时代”,四个交易日共下行144.6个基点。

自24日起,连续四个交易日隔夜Shibor降幅超过30个基点,至27日隔夜Shibor已降至1.313%,仅次于5月初和6月末的隔夜利率水平。

作为衡量银行间市场流动性水平的标杆,DR007降至指导利率2.55%以下,这意味着季末短端资金面边际宽松,有必要在公开市场进行净回笼。

(3)投放14天资金精准滴灌

重启14天逆回购,为覆盖季末和国庆节期间的资金需求,自本月19日以来,央行连续投放14天流动性共计3200亿元,且保持小额多次投放的节奏。

自本月23日之后,市场流动性需求的期限特征逐渐明显,在隔夜和7天Shibor持续下行的同时,跨季资金的14天Shibor仍然在连续上行。在此之后,央行近期仅小幅开展14天逆回购。

美联储在短期回购市场大放水

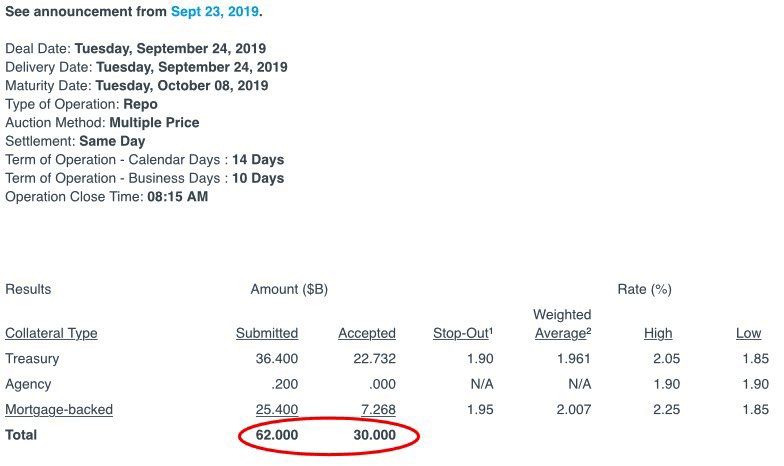

美东时间9月26日,纽约联储将隔夜回购操作的总金额从750亿美元上调至1000亿美元,将为期14天的定期回购操作总额从300亿美元提高到600亿美元。27日的隔夜回购操作与定期回购操作总额与26日一致。

事出反常必有“妖”。要知道,近来纽约联储已有诸多反常动作。自9月17日纽约联储时隔10年重启隔夜回购操作以来,已连续数天动用该工具,用来控制快速上涨的回购市场利率。

或许纽约联储觉得还不够,在20日宣布进行一系列的隔夜和定期回购操作,以帮助联邦基金利率保持在目标区间范围以内。

纽约联储官网当日信息显示,将进行三次为期14天的定期回购操作,每次操作总额至少为300亿美元。此外,纽约联储还将在9月23日至10月10日期间,每日进行隔夜回购操作,每次操作总额至少为750亿美元。可作为合格抵押品的证券包括美国国债、机构债券和机构MBS。

已经“开闸放水”,为何又突然上调回购操作总额?

市场人士认为,原因在于纽约联储所投放的“水”还不足以让一级交易商“解渴”。

小编作了统计,发现纽约联储自17日以来共进行了8次隔夜回购操作和2次为期14天的定期回购操作,共投放6340亿美元短期流动性。其中,有5次隔夜回购操作遭遇了超额认购。而2次定期回购操作均被超额认购。9月24日开始的第一次14天定期回购操作最高限额为300亿美元,然而交易商提交的申请总额为620亿美元。

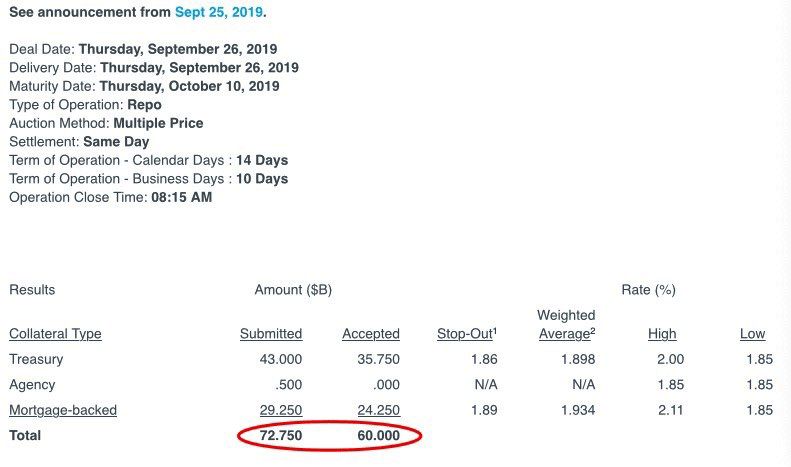

因此,纽约联储看到了交易商的“饥渴”,将为期14天的定期回购操作总额从300亿美元提高到600亿美元。

从之后的交易结果来看,600亿美元仍无法满足交易商对于资金的需求,9月26日认购金额为727.5亿美元,实际接纳金额为600亿美元,再次超额认购。

美国短期回购市场的资金已经紧缺到这种地步了吗?

对此,纽约联储行长约翰·威廉姆斯在23日表示,此前曾预计到公司缴税和美国国债拍卖结算等季节性因素给融资利率带来的影响,但是随后回购利率的巨大反应、联邦基金等无担保市场的溢出效应以及市场运行中的紧张状态,都超出了纽约联储的经验范围。

华创宏观研报在分析近来美国货币市场的走向时,认为美联储持续缩表导致商业没有足够的现金来满足LCR规则的要求是倒逼有效联邦基金利率(EFFR)失控的主要内在因素。此外,美债海外需求不足导致一级交易商持有的美债总量激增,这些做市商不断以美债进行回购交易融资引发一般回购利率(GC Repo)大幅飙升。

对于未来趋势,上述研报中提到,美联储持续降息,联邦基金有效利率却高于超额准备金利率(IOER)的背景下,单靠回购工具可能无法进一步加强对美联储货币政策的传导,美联储需要重新扩表才能彻底解决问题。

分享到