一场原本开创性的PE与上市公司的深度联姻,如今遭遇了巨大的挑战。

2018年5月30日,金字火腿董事长、中钰资本董事长禹勃在终止重大资产重组的说明会上,向失望的投资者们表示,将继续通过并购重组等方式,把公司做大做强。

此时的金字火腿正在遭受投资者们两年来最强烈的质疑。5月25日,金字火腿宣布对晨牌药业的并购案终止,令市场大感意外。这已经是金字火腿在短短半年时间里遭遇的第二次收购交易失败了,金字火腿的“食品+医疗”双主业转型前景蒙上了浓厚阴影。两天后的星期一金字火腿复牌,股价直接跳水8%。

晨牌药业的交易原本看起来是志在必得的。晨牌药业是由新锐PE机构中钰资本在2016年并购的一家药企,而金字火腿则在2017年8月收购了中钰资本,因此这笔交易实际上是在同一控制权之下进行的。金字火腿的董事长禹勃,亦是交易对方——即中钰资本的董事长。

这笔交易原本看似完美,中钰资本和金字火腿双方各取所需:中钰资本的各支基金完成退出,能获得约25%的回报。中钰资本作为GP,将提取一大笔Carry。由于中钰资本是金字火腿的并表子公司,这笔收益自然也将进入金字火腿的利润表提振业绩。当然,尤为重要的是,金字火腿将在食品+医疗的双主业战略布局上前进一大步。

不过,精巧的设计遭遇了监管上的麻烦。交易预案公布后,金字火腿接连收到了深圳交易所、浙江证监局的问询函,要求对关联交易等问题进行说明。经过数次拖延之后,金字火腿未能给出回复,反而令人意外地终止了交易。

金字火腿在公告中称交易终止的原因是,双方未就业绩对赌等条款达成一致。交易所并不满意,第一时间发出关注函,措辞严厉,要求金字火腿全面自查交易过程中的信披工作,并对终止交易的具体原因作出说明。如果金字火腿对关注函不能给出合理的回复,招致交易所的处罚,对今后的再融资、重大资产重组都会带来不利影响。金字火腿和中钰资本这一番复杂运作,不但未能达成预想的目标,反而碰了一鼻子灰。

PE与上市公司深度联姻

金字火腿董事长、中钰资本的创始人禹勃,原是九鼎医药基金合伙人。2013年,禹勃率团队单干,后成立了中钰资本。这家新锐PE很快展现出与九鼎类似的对资本市场的热忱。

2015年的一次采访中禹勃告诉投中网,依托上市公司,整个行业将快速地往优秀企业靠拢,因此中钰资本的做法是绑定上市公司组建并购基金。这一模式在中钰资本最初的规模扩张中取得了良好的效果,在成立两年之内,通过与多家医疗领域上市公司合作,成立了近十支产业并购基金。

而“PE+上市公司”决不是中钰资本追求的终点,很快中钰资本就开始尝试独立搭建资产证券化平台。2015年1月,中钰资本收购了新三板挂牌公司华欣远达,是最早登陆新三板的PE机构之一。通过一系列资产整合,中钰资本将华欣远达改头换面为中钰医疗。

很快,新三板也不再能满足中钰资本的胃口。2017年8月,经过一番设计精巧的交易,中钰资本实现了与A股上市公司金字火腿的结合。金字火腿并购了中钰资本,而中钰资本的管理团队则成为金字火腿的第二大股东,且与第一大股东的持股比例相当接近。与此同时,金字火腿的第一大股东、实际控制人施延军让贤,禹勃入主金字火腿担任董事长兼总裁。到这一步,可以说中钰资本已经用尽了九鼎上市之后的政策空间,创下了PE机构与上市公司深度联姻的新纪录。

重组接连遇挫

在中钰资本与金字火腿联姻之后,最惹眼的动作就是,由金字火腿并购或参股一系列中钰资本旗下基金投资的项目。金字火腿高调提出“食品+医疗”的双主业战略,并且要打造A股+美股双上市平台。

据中国基金报的报道,一位曾就职于中钰资本的投资总监解读称:“这是PE机构为自己提供退出渠道的一种手段。收购完成后,投资项目的基金得以退出,获取收益;投资机构作为GP,能分享部分收益;上市公司获得了新的资产。”

但是,2018年3月1日,中钰资本对纽交所上市公司NBY的收购因为未能完成境外直接投资的核准备案手续而被迫终止,美股上市平台告吹。A股方面,5月25日金字火腿对晨牌药业的收购也宣告终止。这两起重大交易均遇挫,给金字火腿的医疗板块未来如何布局打上了一个大大的问号。

晨牌药业的交易对金字火腿来说尤为重要。晨牌药业2017年营业收入4亿元,净利润9800万元,分别是金字火腿的两倍和四倍。若这一交易完成,金字火腿的双主业将正式成型。因此这一交易的失败,对市场信心的打击也就尤为巨大,出现股价跳水也是情理之中。

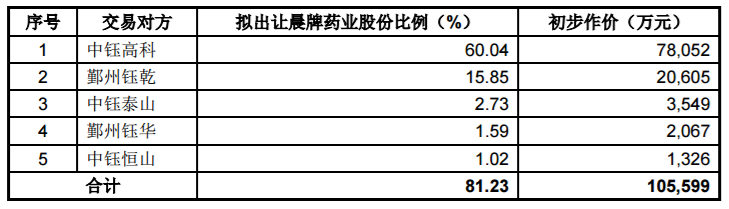

金字火腿披露的交易预案显示,金字火腿将以10.6亿元收购晨牌药业81.23%的股份,交易的对方是中钰资本旗下的各支基金。

这一特殊的关联交易,从一开始就引起了监管方面的注意。交易预案公布后不久,深交所就发出问询函,要求金字火腿说明交易合理性、估值公允性、资金来源、利益输送等问题。金字火腿的做法是不断的延期回复。到了5月2日,浙江证监局也发出问询函,就上述问题进行问询。金字火腿同样未能给出回复。

虽然金字火腿将交易终止的原因归结为双方未就业绩对赌等条款达成一致,在投资者说明会上,投资者们还是连番追问重组失败的“实际原因”,并怀疑真实原因是不能回答交易所问询函的相关问题。

交易所对金字火腿给出的理由也不满意。5月28日深交所发出了一份措辞严厉的关注函,要求金字火腿给出五点解释:

1、说明此前公布的交易相关文件是否存在“重大瑕疵”,董监高在交易中是否尽责。

2、说明终止交易的具体原因是什么?有没有违约处理措施?

3、说明律所、会所等中介机构在停牌期间开展工作的具体情况。

4、披露董监高、重要股东在停牌前后买卖公司股票的情况。

5、全面自查本次交易过程中的信息披露工作。

尽管已经终止了交易,金字火腿面临的监管麻烦还是没有过去。

业绩对赌终成空 现金补偿可达4亿元

在2017年8月金字火腿并购中钰资本的交易中,埋下了业绩对赌的大坑,导致了交易所方面的“秋后算账”。

禹勃等中钰资本的原股东当时承诺,中钰资本在2017年、2018年、2019年经审计后的净利润(扣除非经常性损益后孰低原则)分别不低于2.5亿元、3.2亿元、4.2亿元。而今年4月公布的金字火腿2017年报显示,中钰资本的净利润只有1281.39万元,还不到业绩承诺的零头。

按约定,中钰资本业绩不达标的情况下,禹勃等原股东需要向金字火腿支付现金补偿。按上述数据计算,补偿的金额可达4亿元。

在针对晨牌药业交易的问询函中,深交所表示了对业绩承诺问题的严重关切。按照8亿元的初步定价,中钰资本旗下各只基金均将取得一定的投资回报,其中金额最大的中钰高科、鄞州钰乾两只基金回报率约25%。也就是说,交易一旦完成,中钰资本将取得可观的业绩报酬,这无疑将极大地帮助中钰资本完成业绩对赌承诺。

深交所在问询函中提出的要求很直接:结合此次交易完成后中钰资本可直接或间接实现的收益,实现的收益占承诺业绩的比重,说明此次交易是否存在公司间接帮助补偿义务人完成承诺业绩的情形。

金字火腿至今未对这一问题答复深交所。在5月30日的投资者交流会上,禹勃表示,一定会按约定履行业绩补偿义务,同时中钰资本也会加快项目退出步伐,完成2018年业绩承诺。

中钰资本没有完成业绩承诺,还导致2017年度金字火腿对中钰资本计提商誉减值准备1554.62万元。这对近年来业绩都不好的金字火腿又是一个打击。

另外,金字火腿近期还有一个值得注意的人事变化,禹勃让出了金字火腿总裁的职位,金字火腿的第一大股东、实际控制人施延军回归公司出任总裁。金字火腿与中钰资本的联姻走向变得愈发复杂。

PE齐聚A股 监管问题难解

中钰资本与金字火腿联姻的曲折,折射出PE想玩转上市公司会面临的诸多监管问题。

投中网梳理发现,目前控股或参股A股上市公司的PE机构已经有十余家。PE机构悄然间兴起了一股玩转上市公司的热潮。参与者有老牌机构如IDG、信中利、深创投等,有“国家队PE”国风投基金,也有新兴机构朴素资本、中钰资本。

它们入主上市公司的方式也各异:有的由管理公司、创始人直接出资收购,如信中利;有的收购未上市公司然后通过IPO登陆A股,如深创投、高特佳;也有的由旗下基金出资,如朴素资本;另外还有中钰资本、东方富海的“类借壳”。

PE机构入主上市公司,往往会带来一份资产重组的宏大计划,也就是所谓的“资本运作”。但目前来看,所有这些“运作”涉及的特殊关联交易,在监管上无一例外均遇到了障碍。

PE机构们收购的四川双马、深圳惠程、四川金顶等上市公司,都具有明显的“壳特征”:市值小,主营业务差,甚至多年亏损,面临保壳的压力。另一方面,PE机构计划置入的资产往往在估值和营收、利润上都远超过上市公司。因此监管层对是否构成借壳格外关心。

IDG于2016年收购四川双马之后,曾计划一次性出售四川双方的全部水泥业务,再装进文体旅游等相关业务。但到了2017年9月,资产出售和收购均令人意外地中止,原因为“当前市场环境和政策发生变化”,以及收购资产的交易过于复杂,短期内难以完成。到2018年2月,四川双方成功的出售了部分水泥业务,但收购资产方面仍没有动静。