特斯拉在当地时间周二(6月5日)召开了年度股东大会。公司表示目前所有 Model 3 生产线都达到了每日 500 辆的稳定产量,“quite likely”在本月末实现周产 5000 辆的目标。第三条总装生产线 2 周前安装完毕,帮助实现这一目标。明年某一时间将达到周产万辆。如果美国消费者现在预订,可以 3-4 个月取车。明年进入更多国际市场,包括右舵车国家。

股东大会上,特斯拉披露了在中国上海建设美国以外首个工厂的计划,与当地政府的谈判积极进行中,最快将于下个月达成协议并宣布。此外,欧洲工厂将于今年年底宣布。特斯拉CEO艾隆-马斯克在大会上表示,与在美国的工厂不同,新的“无畏舰”(Dreadnought)工厂将同时生产电池和组装车辆。

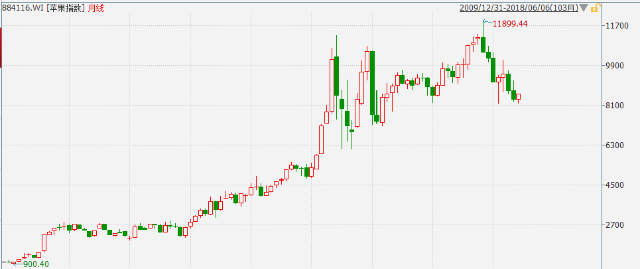

有分析认为特斯拉在汽车界的地位堪比苹果在智能手机界的地位,2007年被称为苹果元年,伴随着智能手机的普及,苹果产业链在A股培养了一大批诸如立讯精密、信维通信、歌尔股份、欧菲科技、奋达科技、德赛电池、安洁科技类的产业链牛股,WIND苹果指数从最低的900多点,最高涨至11899点,涨幅超过12倍。

而电动汽车的市场规模远超出智能手机的规模,随着特拉斯中国工厂落地,国产化的逐步实现,将利好整个产业链的发展,特别是动力电池产业链。同时,一些优秀的国产零部件供应商也有望进入到特斯拉的供应体系当中。

对于特斯拉加快推进中国工厂计划,机构认为,股比放开政策、以及汽车关税的下调均是催化因素,更重要的是外资对于中国市场的重视。

今年4月17日,国家发改委公布了放宽汽车行业的外资股份比例限制的时间表,其中新能源汽车外资股比限制将于今年取消。此前,政府规定外资车厂只能通过合资形式存在,且持股比例最高不能超过50%。

太平洋证券认为,2017年,全球新能源汽车总销量超过了142万辆,累计销售突破了340万辆。国内新能源汽车总销售量77.7万辆,新能源汽车累计销量达到180万辆,在全球累计销量中超过50%,可以说,全球50%以上的新能源汽车市场处在中国,而且相对于目前的渗透率而言(乘用车市场渗透率不足3%),中国市场的增速将在未来5-10年仍保持高速增长。

数据显示,自去年10月以来,新能汽车指数经历连续调整,下跌幅度接近30%。

锂电池指数也累计下跌了近25%。

期间主要受到新能源汽车骗补事件影响,补贴审核从严以及补贴标准退潮令行业备受打击。

梳理A股的上市公司发现,目前特斯拉概念股主要包括电池、配套零部件两大快。

电池方面,国泰君安认为,特斯拉是高镍锂电池的代表(NCA),高镍811及高镍电解液符合行业发展的方向,预判今年是811电池的元年,今年的高镍811类似于2016年三元、2017年的湿法隔膜,产业逻辑、爆发时点都有很强的相似性,2018年是811元年,明年将是普及适配大年,推荐811高镍正极环节:杉杉股份、当升科技。规模优势外更需要高端添加剂配方,811更需要高品质电解液,首推新宙邦,电解液是行业竞争最充分的行业,市场格局已基本形成,其他电解液企业难以撼动新宙邦和天赐材料的市场地位,随着811的发展,对电解液的要求提升,新宙邦在海外811配套电解液的出货也将会成为国内811电解液的龙头企业。

配套零部件方面,证券时报网全面梳理了目前机构关注的最纯正的特斯拉产业链公司:

旭升股份:方正证券认为,公司是特斯拉的核心铝合金零部件供应商,主要配套ModelS、ModelX、Model3等车型。公司在对特斯拉原有传动系统、动力系统等零部件供应的基础上,提高了产品集成度,增加对特斯拉油泵、变速箱、电池组等成套零部件的供应。零部件轻量化是新能源汽车的趋势,公司在特斯拉之外,目前已与蔚来、采埃孚、宁德时代、长城汽车、江淮汽车开始合作,顺利打开中长期成长通道。

中鼎股份:5月23日,公司下属子公司美国ACUSHNET近期收到客户的通知,公司成为特斯拉新能源车型电池冷却系统密封类产品的批量供应商。万联证券认为,此次成为特斯拉新能源车型电池冷却系统密封类产品批量供应商(包括之前的沃尔沃“P319”纯电动平台项目和奇瑞捷豹路虎“L551”纯电动平台项目电池模组密封条产品的批量供应商)是对公司在新能源电池模组密封领域技术实力的进一步认可,由于特斯拉为全球新能源汽车龙头制造商,能够取到良好的示范效应,对公司未来进一步拓展新能源汽车业务将会产生积极的影响。

南山铝业:财通证券认为,南山铝业在国内汽车板领域率先取得突破,其他企业短期难以追赶。车身铝板对加工工艺、精度和性能要求较高,就目前的国内汽车材料的现状来看,主要的汽车板材供应商来自美国Alcoa、美国Novelis、加拿大Alcan和德国Hydro。而国内企业发展进度较为缓慢,公司作为铝加工的领军企业,率先在该领域取得突破,目前已通过多家汽车生产厂商产品认证,实现了国内市场与国外市场的批量供货。至于国内同行,正在积极布局该领域,但是考虑到研发进度、建设进度、设备磨合、技术难度、人才等因素,预计五年内很难有其他企业构成实质性竞争;公司作为行业龙头,优先受益市场广阔空间。假设特斯拉建厂年产100万辆汽车,按照单车ABS用量500kg,需求量50万吨,只考虑内板,也有30万吨左右,假设南山铝业的10万吨产线满产,预计每年可贡献利润10亿,如果扩大产线至20万吨,年利润可达到20亿,如果2020年汽车板业务能够贡献10亿利润,占比整个公司利润30%,如果再加上其他高端制造业务,整体占比有望达到40%。特斯拉在中国建厂最受益的并不是锂钴等资源,而是特斯拉必须或者适宜在当地采购具有成本优势的产品,汽车铝板和钕铁硼算是两个明星产品,如果考虑到单车用量价值,南山铝业达到6000元以上,远高于钕铁硼(2000元/辆)。

中科三环:东北证券认为,公司是Model3永磁同步电机主力供应商,份额占比60%左右。看好公司在新能源汽车驱动电机领域的积极布局,预计未来Model3将拉动公司钕铁硼磁材产销1500吨,利润增厚0.9亿。

岱美股份:安信证券认为,公司公已取得了特斯拉ModelX、Model3和ModelS车型的遮阳板指定供货单位资质,其中ModelX已经量产供货,预计年订单销售额为人民币6500万元,占公司2016年营业收入的2.37%,预计单车供应价值量或超过1000元。此外公司也取得了蔚来汽车有限公司ES8和ES6车型的遮阳板采购订单,其中ES8车型预计年订单销售额为人民币1000万元,占公司2016年营业收入的0.36%。特斯拉和蔚来汽车分别是国内外新能源领域的代表型龙头企业,公司产品顺利进入其供应链体系,未来新能源车企的车型快速上量有望为公司贡献可观业绩弹性。

三花智控:中泰证券认为,三花汽零专注于汽车空调及热管理系统控制部件,在膨胀阀国内市占率超37%,全球市占率超16%,位居第二。公司自2010年开始为特斯拉供货,目前是其多个热管理系统零部件产品的一级供应商,单品价值量达1300~2000元。

永利股份:公司曾于2015年公告其子公司青岛英东模塑科技的子公司青岛英联汽车饰件有限公司与特斯拉签订合作合同。海通证券认为,根据合同,特斯拉将青岛饰件纳入开发、供应产品、提供支持性服务的供应链。目前公司仍与特斯拉保持合作关系,但业务体量较小,未来若特斯拉在国内成功建厂,认为公司此块业务有望快速放量。

联创电子:东方证券认为,目前公司获得特斯拉的车载镜头订单,特斯拉一辆车搭载8颗摄像头,随着Model3量产,公司将直接受益于特斯拉的出货量大幅提升。此外,公司也与国际Tier1汽车零部件供应商、国际知名ADAS芯片厂商建立合作关系。

天汽模:国金证券认为,公司为特拉斯提供了从模具产品到模具技术服务的转变,模具技术服务具有较高的盈利能力,对公司业绩有较好的贡献。公司从产品制造向产品服务升级,不仅提升盈利能力,同时能够增强与特斯拉的黏性,有利于公司后续提供更加多元化的产品或服务,从而深度受益特斯拉高成长,是特斯拉产业链纯正标的。

云海金属:海通证券认为,公司镁合金压铸件主要用于汽车方向盘骨架及其他零部件,部分产品供给特斯拉的一级供应商。当镁价低于铝价的1.5倍时,汽车部分部件将出现以镁代铝趋势,《节能与新能源汽车技术路线图》提出到2020年我国每辆汽车平均用镁量达到15公斤,汽车年用镁量预计将超过50万吨。

上述个股中,目前,三花智控、联创电子、永利股份、杉杉股份、岱美股份、南山铝业等动态市盈率低于30倍,目前部分个股已公布2018年中报预告,联创电子、永利股份、三花智控等中报预增。