谈到风险投资/私募股权、并购和回购三种方式。但有一种新的方式,正在逐渐兴起,并引起众多VC/PE机构的关注。它,就是二手基金,也叫做“S基金”。

数据显示,全球S基金在过去10年的交易规模和交易数量总体呈上涨趋势。其中,北美地区的交易最为活跃。从全球VC/PE的发展情况来看,S基金自2008年金融危机之后开始发展,规模逐年增加。截至2017年,全球S基金的资金募集规模高达2160亿美元。

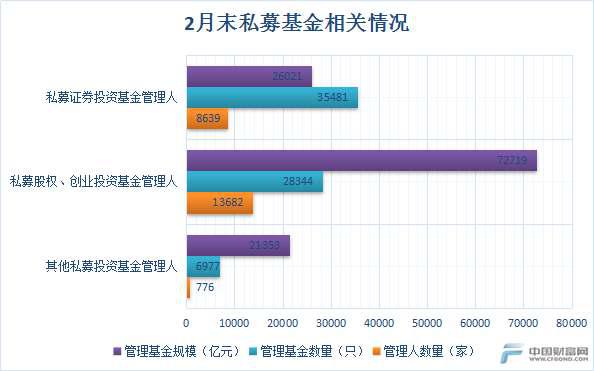

就中国市场而言,2017年VC/PE募资完成的规模和数量分别达到2469亿美元和955宗,募集基金类型以成长基金和创投基金为主。其中,S基金的规模仅有约200亿美元,占比不足十分之一。在业内人士看来,国内S基金市场空间巨大,未来三到五年内将迎来快速发展,甚至有机会成为未来VC/PE机构的主流退出方式。

国内S基金仍处早期阶段

根据投中研究院调研国内近700家VC/PE机构的数据显示,近六成受访的国内VC/PE机构表示暂不考虑参与S基金交易。即使选择参与S基金,也仅有32%的机构考虑参与私募股权基金份额交易。

德勤中国企业管理咨询合伙人李文杰认为,国内S基金正处于卖方市场的培育阶段,以高净值个人为首的散户仍是有限合伙人的重要组成部分,富有家族及个人占比近五成。相比国外PE二级市场LP多以大型金融机构为主,中国市场的散户过多,所拥有份额规模较小并且分散,很难促成大规模的交易量。而且很多LP对可利用S基金作为退出路径的方式并不了解,因此尚未形成规模化的持续效应。

尽管目前规模仍然较小,但在业内人士看来,S基金在国内的市场空间十分巨大。投中研究院院长国立波认为,在过去十年,中国VC/PE行业持有的资金规模达到7万多亿人民币。如果按照2%的渗透率计算,中国的PE二级市场规模可以达到1400亿到2000亿。

国立波指出,从国内的情况来看,目前存在两个问题。第一,国内的S基金卖方比较少。根据投中研究院的不完全统计,包括已投和未投的中国S基金规模也不超过200亿人民币,还不如一些大机构一只基金的规模。第二,这个市场现在信息不对称比较严重。现在很多国内的LP不知道自己有这样的机会去转让份额,还需要在LP层面多宣传S基金和PE二级市场的好处和定位。他认为,整体来说,中国的S基金还处于一个特别早期的阶段。

三大因素刺激S基金发展

除了市场空间巨大,从行业内在的动力和压力来看,业内人士认为S基金将迎来快速发展期。

“中国的VC/PE行业发展至今十几个年头,当中有很多深切的痛点。”歌斐资产私募股权投资合伙人曾纯在接受证券时报·创业资本汇记者采访时表示,总的来看,行业内存在两个巨大的痛点。第一,项目存量非常大,且以高速的方式在积累,市场上有很多LP有转让需求。第二,早期的VC/PE机构期望三五年退出,但实践时间往往超出想象,市场上的流动性需求也越发强烈。

他指出,S基金有明显的市场价值。对于卖方来说,不管是需要马上变现还是优化组合,S基金的核心就是解决流动性,是一个非常好的解决方案。

而对于买方而言,S基金最明显的价值就是让投资人在持有基金当年直接让现金流回来,不需要经历以往大多数基金现金流为负的过程。其次,通过S基金买二手份额,买的时候就可以看到基金已经投资了哪些资产,某种层面上更容易把握品质、降低不确定性的方式。第三,S基金某种层面可以穿越过去,让投资人有机会选择自己想要的年份,从而优化组合收益。最后,S基金可以看到资产现在和长周期内的价值,具有抗周期性。

歌斐资产、德勤中国、投中信息联合发布的《2018中国PE二级市场白皮书》指出,未来可能刺激中国PE二级市场发展的因素主要有三个。

第一,PE二级市场买方逐渐增加。财富管理公司的母基金逐渐采用P+S+D形式,有效提升投资组合收益,大型金融机构也开始设立S基金,外资领先的S基金开始进入中国。

第二,2010年之前设立的基金面临退出。中国私募股权机构的基金存续期一般为7年,加上一定的延长期,2010年之前设立的基金已经处于必须退出的时间点。GP和LP都需要寻求退出路径,而S基金将会是一种重要的退出方式。

第三,更加严格的IPO审查。IPO作为目前GP最主要的退出方式,当IPO的审查日趋严谨,企业首发上市将更加困难。在此背景下,S基金的作用将凸显,或将成为主流退出方式。