中国财富网讯(田欣鑫)第六个“7.8全国保险公众宣传日”即将到来。中国财富网特别推出系列报道,对各类人群的保险保障进行分析,本期聚焦女性保险。

汉诺威再保险公司对国内24家寿险公司逾50万理赔案例分析显示,女性重疾理赔有81%源于癌症,比男性的61%高出21个百分点。女性不仅面临常见的意外、健康等问题,还面临乳腺癌、宫颈癌等特定高发性疾病,以及生育分娩等风险,如何配置适合女性的保险成为当下关注的话题。

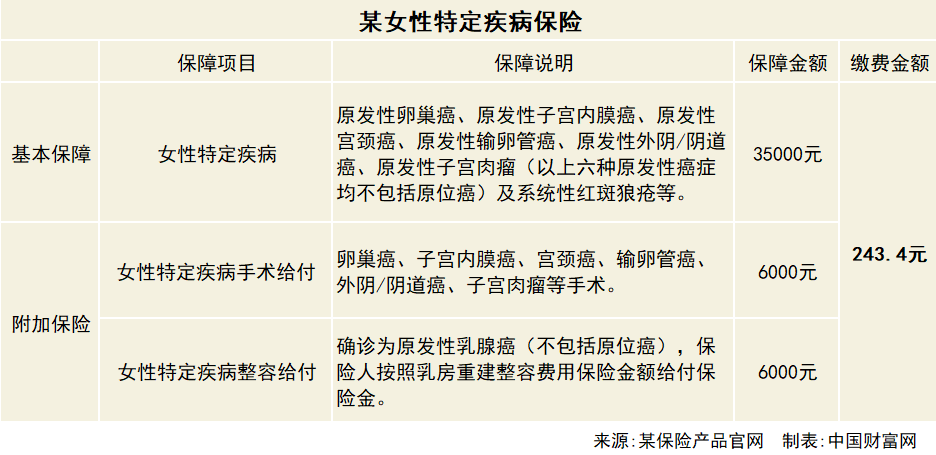

女性特定疾病险:针对性强 买长期更合适

目前很多保险公司都有针对女性特殊疾病的健康保险,比起一般的重疾险,这类险种的保费相对便宜,保障范围也逐渐更关注女性最容易发生的重大疾病。

这类保险比较适合年龄在30岁至50岁左右的女性,需要注意的是,在购买之前,一定要注意查看是否包括乳腺癌、子宫颈癌、卵巢癌等女性器官癌症以及系统性红斑狼疮、类风湿关节炎等。

由于癌症属于长周期疾病,从保障角度看,长期产品的风险保障效果比短期的更好,不过,目前市场上的女性特定疾病险基本都是一年期,以某适用20周岁至65周岁的女性特定疾病保险为例:

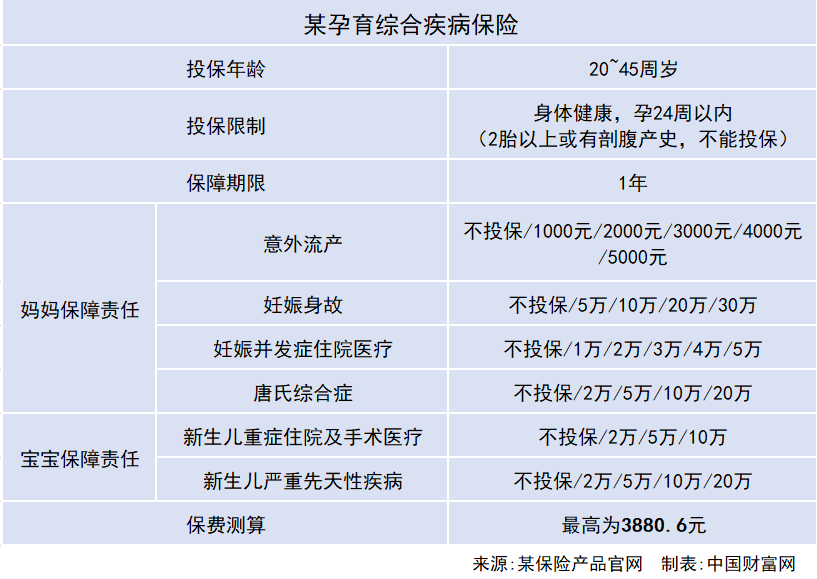

孕育综合险:保大也保小 需注意投保限制

除女性特殊疾病外,在放开二孩的背景下,还有很多保险产品是为生育分娩期间的意外风险提供保障,即母婴险。这类保险的保险责任一般包括妊娠或意外导致的身故、妊娠期疾病医疗、新生儿重症、新生儿先天性疾病或一些特定的手术等。

母婴险重点关注女性生育的相关风险,投保人应根据自身需求、预算、年龄,甚至是家族病史灵活组合。需要注意的是,险企出于风控考虑,一般会对投保人所处孕期有一定要求,如有些过了孕20周就不能投保。因此,在购买相关保险时要注意投保限制的要求。以某孕育综合疾病保险为例:

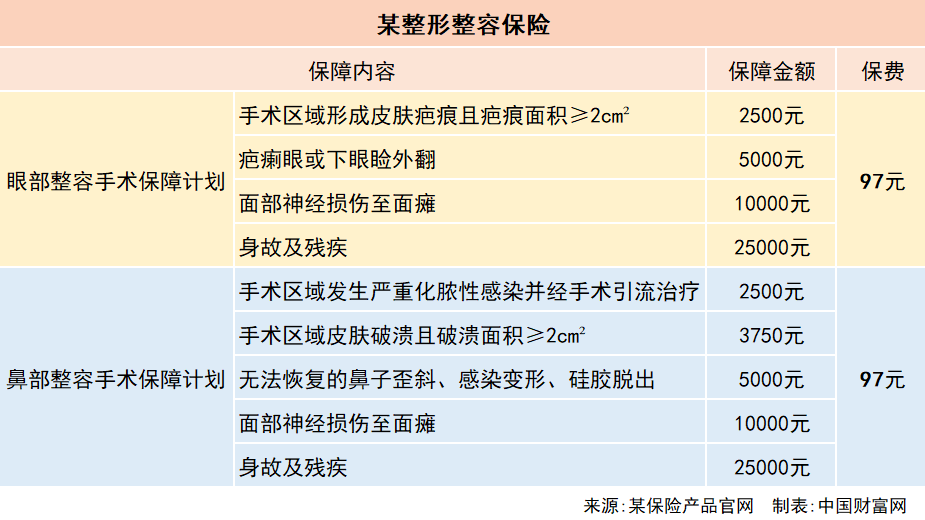

整形整容保险:锦上添花 多数产品保额较小

如果说女性特殊疾病保障和孕育保障是雪中送炭,那针对女性整容等手术风险的保障就是锦上添花。医美专家指出,从创伤过多与麻醉致死,到填充物破裂、手术部位感染、肿胀变形不对称等,都属于整形整容的高发风险。数据显示,颇受欢迎的双颚手术,术后出现面部麻木等神经问题的比例高达52%。

目前市场上关于整形整容的相关保险产品,大多是险企与医美机构合作,在整形整容项目中嵌入保险套餐销售,也有少部分单独产品面向市场全面销售。

整形整容保险价格多在100元左右,保障范围大多包括眼鼻等少数部位,且补偿额度偏低,例如面瘫等大类伤害,赔付基本都没超过2万元,并不能起到很好的经济补偿作用,对消费者的吸引力也有限。以某单独销售的整形整容保险为例:

选保险要综合考虑:结合年龄、收入情况等按需购买

不同的年龄阶段,女性购买保险的侧重点应有所不同,要结合年龄、婚姻状况、经济收入等因素综合考虑,按需购买。

具体来说,20岁至30岁之间的单身女性,可以选择保费较低的纯保障型寿险附加住院医疗、重疾险以及一年期的意外伤害保险。因为年轻女性经济条件相对有限,抗风险能力又相对较弱,将保费控制在年收入的10%以内,就可以给健康风险配备足够的保障额度。

30岁至40岁之间的女性大多结婚生子,对保险产品的需求和消费能力有了大幅提升,而且这个年龄段的女性,健康问题也逐渐突出。因此可优先考虑重疾险,尤其是女性特定疾病险,可以保障女性专属重大疾病,比如乳腺癌、子宫癌等。同时,在怀孕前还可以投保孕育险,因为普通寿险和意外险一般都明确将怀孕引起的各种事故和疾病列为除外责任。

40岁以上的女性则大多关注养老问题,且患病风险进一步增加,此时配置具有长期储蓄功能的险种以补充日常开支就非常必要。再通过产品组合、附加险等方式规避健康医疗和意外伤害等风险。如果经济实力允许,还可适当考虑投资分红类险种,保险专家建议,基本保额以做到年收入的7至10倍为宜,这样既可以覆盖退休前的健康风险,还可以补齐养老缺口。