A股IPO承销保荐业务一直是券商投行业务的重要部分。今年上半年,共有35家券商参与到IPO承销保荐项目当中,揽入承销保荐费共计33.72亿元,收入比去年同期的82.6亿元骤降59.2%。

在IPO承销收入下降、投行“马太效应”逐渐显著的背景下,“独角兽”IPO项目为券商投行业绩助力良多。据《证券日报》记者统计发现,工业富联、药明康德、宁德时代这3家独角兽的IPO承销保荐费用就已达5.23亿元,占今年上半年总承销收入的16%。

工业富联IPO助力 中金公司保荐收入夺冠

今年以来,首发上市保荐业务分化明显,龙头券商担任主承销商的比例增加,中小券商难分一杯羹。

一个月前,《证券日报》记者曾梳理统计过2015年以来的券商IPO承销保荐业务,彼时记者发现,7家券商在IPO承销项目上已连续三年“颗粒无收”,而排名前十的中信证券、广发证券、中金公司等券商揽入承销费共191.74亿元,占比达54.48%。其他66家券商则瓜分剩余45.52%的份额,券商保荐业务马太效应明显。

今年上半年已过,券商IPO承销收入排行榜也已出炉。据《证券日报》记者了解,2018年上半年,仅35家券商有IPO承销收入“入袋”,承销保荐费共计33.72亿元,比去年同期的82.6亿元骤降59.2%,未能助力券商投行业绩。

具体来看,据数据统计,截至6月30日,今年以来IPO共计为35家券商贡献约33.72亿元的承销收入,其中8家券商的承销保荐收入超过1亿元,而去年同期,首发项目承销收入超过1亿元的券商达23家。

从IPO承销数量来看,今年上半年中信证券和中信建投证券以承揽7个IPO项目并列第一位;紧随其后的是华泰联合证券,承揽6个IPO项目;中金公司承揽5个项目,暂列第三位。此外,国泰君安和广发证券也分别承揽了4个IPO项目。

而从承销收入排名来看,今年上半年,中金公司力压其他券商,以6.26亿元承销收入位居首位,其中约3.4亿元来自工业富联IPO项目。中金公司上半年承销收入已占市场份额18.58%,远远超过广发证券、国信证券等IPO保荐业务实力强劲的券商。而去年同期,中金公司的IPO承销收入仅为2.58亿元,市场份额仅为3.13%。不难看出,今年上半年中金公司的投行业绩成绩可嘉。

中信证券的承销收入暂列第二,揽入3.6亿元,占市场份额10.69%;与之相差不多的是华泰联合证券,实现承销收入3.5亿元,占市场份额10.39%。此外,主承销收入超过1亿元的还有中信建投证券、国泰君安、招商证券、广发证券、和国信证券,位列第4名至第8名。值得注意的是,目前排名前十的券商共计揽入IPO承销收入18.08亿元,占上半年总承销收入的54%,而承销收入低于5000万元的券商数量则达18家。

《证券日报》记者发现,今年以来,不仅中小券商在IPO承销项目上难分一碗羹,大型券商的IPO承销保荐收入也大幅减少。今年以来前十名券商的IPO承销收入不及去年前三名的总和。其中,广发证券去年共揽入承销收入7.59亿元,位列第一,而今年下滑6个名次,仅实现1.5亿元承销收入。去年位列第二的国信证券也降幅较大,去年上半年共揽入IPO承销收入5.38亿元,而今年以来的IPO承销收入仅为1.29亿元,暂列第八名。此外,去年上半年承销收入超过3亿元的海通证券、安信证券、国金证券等券商,今年上半年的收入均在1亿元以下,券商IPO承销业务整体下滑。

3家独角兽企业 贡献5.23亿元承销保荐收入

今年以来,“独角兽”企业IPO项目无疑成为大投行的“香饽饽”。

《证券日报》记者统计发现,工业富联、药明康德、宁德时代这3家独角兽的IPO承销保荐费用就已达5.23亿元,占今年上半年总承销费用的16%。

具体来看,中金公司以6.26亿元承销收入勇夺上半年IPO承销收入桂冠,与担任“独角兽”企业IPO承销商息息有关。彼时,富士康工业互联网股份有限公司(以下简称“工业富联”)上市备受资本市场瞩目,工业富联的发行费用中,承销及保荐费达33977.29万元。作为主承销商,中金公司创下了近3年来单笔承销保荐收入的最高纪录。不仅如此,此后工业富联发布公布称,已中签的333.31万股新股被弃购,弃购金额为4590万元,这部分金额将由主承销商中金公司包销。照此计算,中金公司在承销工业富联IPO项目上获得的收入将继续增加。

A股首只“独角兽”企业——药明康德在IPO项目上则选择了华泰联合证券和国泰君安。根据公告显示,药明康德上市的承销和保荐费用为9202.75万元。此外另一只“独角兽”企业——宁德时代IPO发行的联席主承销商为中信建投证券、高盛高华证券和兴业证券,承销及保荐收入也高达9103.77万元。

总体来看,在从严监管和吸收优质企业上市的背景下,排队上市企业数量或将放缓,这无疑是对券商投行业务的一次考验,而有着天然竞争优势的大投行也将无法避免这场激烈的业务争夺战。

增发不灭!上半年IPO融资大缩水,增发却达3678亿,是IPO的近4倍

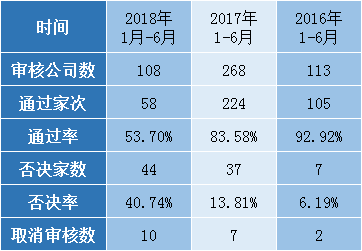

上半年58家企业IPO申请获通过 通过率53.7%

IPO“堰塞湖”水位大降!重质不重量,上半年过会率53.7%!下半场或更趋严

上半年港股IPO火爆 逾百只新股募资512亿港元

上半年香港IPO数量全球第一 独角兽掀上市潮

华兴资本赴港IPO 四成募资用于扩展投行业务

美团点评拟赴港IPO 寻求600亿美元估值

China Mobile, SF Express to be cornerstone investors for Xiaomi’s IPO