在国内资本荒肆虐、各大投资机构愁云惨淡之际,全球PE巨头凯雷(The Carlyle Group)却在2018年第二财季收获了一张亮丽的成绩单。

凯雷2018年8月1日公布的财报显示,其2018年Q2的募资额为123亿美元,这个数字超过了2018年Q1中国整个VC/PE行业完成的募资金额。投中研究院数据显示,2018年Q1,国内创业投资及私募股权投资市场开始募资的基金规模为1525亿美元,已经完成募集的基金规模为110.3亿美元。

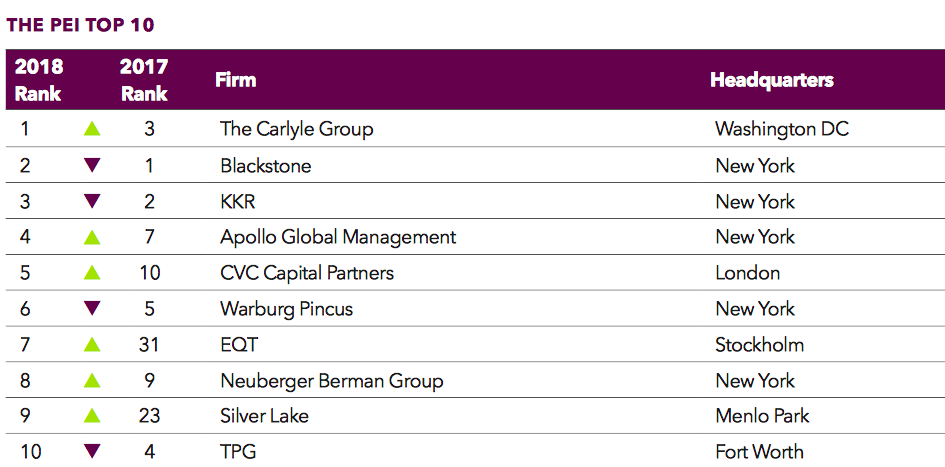

更让人惊艳的是,凯雷过去十二个月(即2017年Q3至2018年Q2)的募资额高达518亿美元(约合3550亿人民币),创下自身的募资纪录。如此巨额的募资规模,让其在2018年5月伦敦权威媒体Private Equity International发布的全球私募股权机构排名中,超越黑石和KKR,位列全球第一。

图表来源:PEI 全球私募股权机构排名

3个月募资近1700亿

凯雷这家成立于1987年的老牌私募机构,最初以军工产业起家。其创始合伙人戴维·鲁宾斯坦(David Rubenstein)曾是美国前总统吉米·卡特的助手,其在军政界的人脉,助力凯雷在20世纪90年代获得了诸多军工合同,赚得“第一桶金”。

同时,与美国政界千丝万缕的联系,也让凯雷得以聘请美国前总统老布什(GeorgeH.W.Bush)、英国前首相约翰·梅杰(JohnMajor)等多位政界大佬担任公司顾问。凯雷也因此一度被称为投资圈的“总统俱乐部”。

2012年,凯雷成功登陆纳斯达克。上市六年以来,其募资金额稳步增长,在2017年达到最高峰——430亿美元。2016年,凯雷开启四年(2016-2019年)募资千亿美元的计划。该计划启动至今,其完成的募资金额已经超过600亿美元,胜利在望。

从图表可以看出,2012年至2017年,凯雷的投资金额基本保持在80亿美元到100亿美元之间。随着募资金额大增,其2016年投资的金额同比增长了一倍,2017年这一数字继续增长至220亿美元。这些都助力其三位联合创始人在2017年获得了高达1.93亿美元的年收入。

数据来源:CVSource

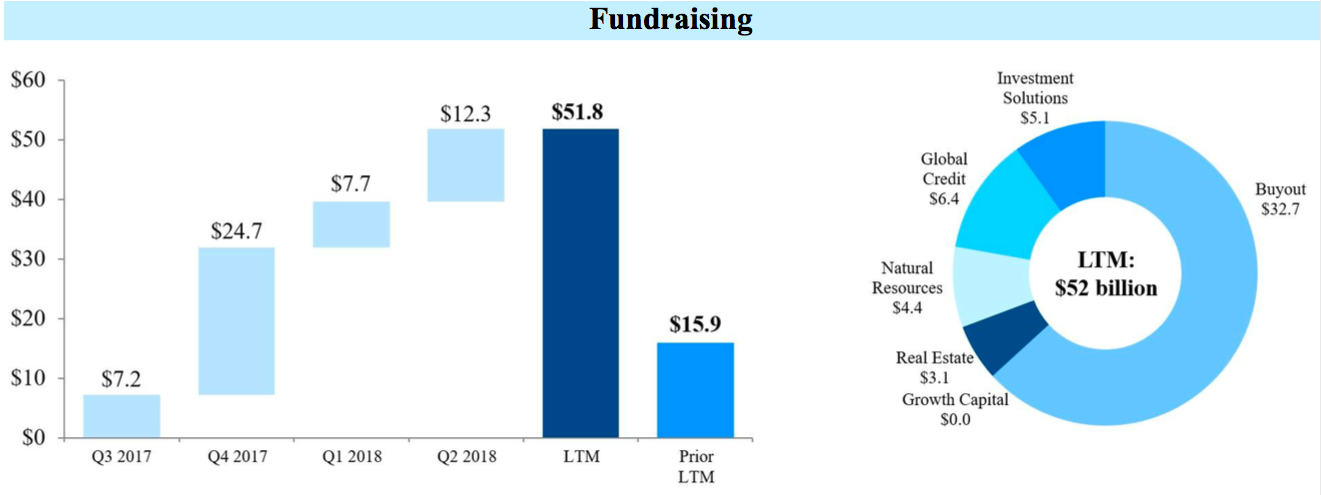

值得注意的是,在国内资本寒冬开始的2017年第四季度,凯雷迎来了一个募资高峰季:在这三个月内,其募资额高达247亿美元(约合1690亿人民币)。

图表来源:凯雷财报

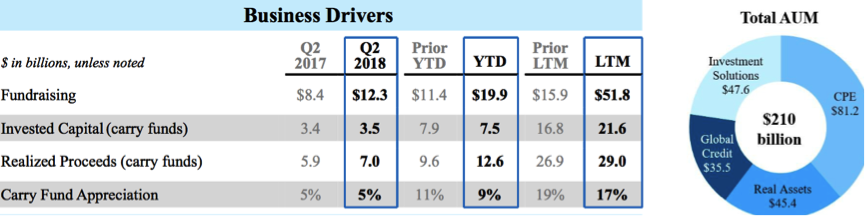

截至2018年6月30日,凯雷旗下已经有超过300支基金,资产管理规模高达2097亿美元,其中收费的资产管理规模为1460亿美元,虽然和黑石(资产管理规模为4341亿美元)相比还有些差距,但这个规模位列全球PE前五基本毫无压力。

具体来看,其旗下四大业务——PE业务(Corporate Private Equity)、实物资产(Real Assets)、全球信贷投资(Global Credit)及投资解决方案(Investment Solutions)的资产管理规模分别为812亿美元、454亿美元、355亿美元和476亿美元。可见,PE业务依然是其业务重心(占比约39%)。

在PE业务中,并购基金(buyout)始终是其最核心的部分。比如,在其在过去12月募得的近520亿美元中,并购基金就高达327亿美元,紧随其后的是房地产基金(64亿美元)。

图表来源:凯雷财报

据凯雷方面透露,过去一年其募资业绩亮眼,主要得益于两家保险巨头AIG 和 DSA Reinsurance 的支持。目前,其长期基金的投资者中,既有全球各地的养老基金、主权财富基金,也有保险巨头和高净值人士等。

PE业务贡献最多利润

2018年Q2,凯雷的收入为8.94亿美元。过去12个月,这一数据为32.44亿美元。

对比其他机构,其收入的核心来源同样是常规资产管理费和绩效收入。得益于其近一年来募资金额不断创下新高,其资产管理费也随之水涨船高。2018年Q2,凯雷的资产管理费约为3亿美元,远超2017年同期的2.39亿美元,绩效收入约为5亿美元。过去12个月,这两个数据分别约为11亿美元和18.4亿美元。

可见,即使管理费收入在持续增长,但其和投资能力直接挂钩的绩效收入在总收入中的占比始终超过50%,远高于前者。这一点和很多国内投资机构恰好相反。

图表来源:凯雷2018年Q2财报

另外,其在和业绩紧密相关的3个关键衡量指标——经济利润(Economic Income)、收费相关收益(Fee Related Earnings)以及可分配收益(Distributable Earnings)上同样表现亮眼。

财报显示,凯雷2018年Q2的经济利润为2.72亿美元。过去12个月,这个数字约为10亿美元,同比增长33%。经济利润是其业务部门的总收入(包括基金管理费、业绩报酬和激励收入等)减去总费用(工资、福利、激励费用、日常管理等)的结果,是盈利能力的重要衡量指标。从数据来看,其过去一年的盈利能力一直处于良好的上升势头中。

值得注意的是,PE业务为凯雷带来了最多的经济利润——2018年Q2和过去12个月,PE业务贡献的经济利润分别约为1亿美元和5.55亿美元,在整体中占比超过五成。除此之外,凯雷其他三项重点业务的经济利润表现各异:实物资产业务这两年对凯雷经济利润的贡献值和PE业务旗鼓相当,不过在最新季度其经济利润同比略降;全球信贷业务的经济利润扭亏为盈;投资解决方案业务的经济利润创出新高,但占比相对较小,基本保持8%之内。

在管理费用大幅度增长的助力下,凯雷在收费相关收益(Fee Related Earnings)上同样业绩亮眼:2018年Q2,其FRE同比增长186%至5780亿美元;过去12个月,其FRE为2.2亿美元,同比增长了近5倍。同时,凯雷2018年Q2的可分配收益(Distributable Earnings)为1.14亿美元,同比减少42%。过去一年,这个数据为6.69亿美元,同比增长37%。

目前,凯雷的PE基金已经投出了近800亿美元,平均净收益率(Net IRRs)为18%。其中,其在亚洲地区的四支基金——凯雷亚洲基金一期到四期(CAPI、CAPII、CAPIII 和CAP IV)中已经投出了近百亿美元,净收益率分别为18%、8%、11%和15%。因为受到2008年金融危机的影响,其2006年设立的CAPII是其中收益率最低的一支。

凯雷的中国成绩单

“我认为对全球投资者来说,中国将会是私募基金在全球最大的财富源泉。” 鲁宾斯坦曾如此表示。

1997年东南亚的金融危机,让凯雷嗅到了投资亚洲的机会。一年之后,它在香港设立了首个亚洲办事处,开始逐渐将亚洲列为其最重要的投资目的地之一。

进入亚洲20年以来,凯雷已经设立了6支亚洲并购基金和5支亚洲增长基金。目前,凯雷亚洲基金系列的前四期都已实现退出。2018年6月,凯雷方面宣布,其旗下的凯雷亚洲基金V(五期)(CAP V)已经完成募资,总额为65.5亿美元,创下亚洲地区的PE融资最高纪录。

从数据来看,中国市场是凯雷在亚洲地区的投资重点。根据凯雷官方数据,迄今为止,凯雷在中国的投资数量接近60笔(退出35笔,持有24笔)。这一数量仅次于凯雷在美国本土的投资数目(超过200笔)。其中,其2005年对太平洋人寿保险公司的投资,让其在2013年彻底退出时单笔投资获利43亿美元,是其极具有代表性的投资案例。

2006年是凯雷在中国投资的转折点,在此之前其在中国每年的投资数量不到1笔,投资领域相对广泛,包括电信与传媒、房地产、工业制造、技术与商业服务、能源、消费与零售等。

2006年之后,凯雷在中国的投资更加活跃,除了每年投资的项目数量快速增长,其投资重点也开始从传统的房地产和能源等逐渐转向新零售、互联网、医疗保健等新兴行业。其中,消费与零售是其在中国的投资组合(包括退出项目)中占比最大的部分(超过三分之一)。

考虑到互联网快速发展下,纯线下消费的商业生态生存环境愈发恶劣,同时服饰等传统消费品牌正受到新一代消费群体习惯转变的猛烈冲击,凯雷近几年逐步退出了太平洋百货、巴贝拉意式休闲餐厅等纯线下商业业态,以及特步运动、歌力思女装等传统服饰消费品牌。

同时,它开始将眼光转型其他消费赛道,比如孕婴童市场(例如儿童安全座椅生产商乐友商城和麦克英孚等)以及部分新兴的食品消费生产商(例如食品饮料企业天喔国际等)。2017年7月,凯雷、中信股份、中信资本和麦当劳宣布达成战略合作并成立新公司,新公司以最高20.8亿美元的总对价拿下麦当劳在中国内地和香港的业务,这成为凯雷在食品消费领域的又一重大动作。

除了消费与零售,工业制造是凯雷中国投资中占比位列第二的领域,数量接近10笔。不过,其在该领域的投资主要集中在2010年之前。目前,其在该领域还持有的企业包括:实木地板制造商安信地板、艾瑞泰克(中国)肥料有限公司以及润滑油制造商统一润滑油。这些企业的共同之处是在行业中处于龙头地位,同时依托需求强劲的下游市场(房地产、汽车)。

除此之外,新兴的商业服务领域是凯雷近几年来的投资重点,其在该领域的投资组合包括国内最大的ATM运营和维护商通邮集团、赶集网、58同城、搜房网等。同时,凯雷还在医疗健康领域布局颇多,投资了无创医疗(伽马刀)、低温医用仪器生产商等多家企业。

从其目前的投资动作来看,在中国庞大的人口基数、巨大的消费市场以及老龄化问题的大背景下,凯雷正在集中火力押注中国市场多个细分领域的消费升级。

2018年1月1日,凯雷的三位联合创始人宣布把领导职位和日常运营工作正式移交给两位年轻高管——50岁的凯雷老将Glenn Youngkin和52岁的Kewsong Lee,成为首家真正实现了权力交接的私募巨头。从凯雷2018年上半年的业绩来看,这一接班人换血似乎带来了不错的新气象。