中国财富网讯(田欣鑫)银保监会最新披露数据显示,2018年前6个月,保险业原保险保费收入22369.40亿元,同比下降3.33%。原保险保费增速从2017年上半年的23%,降到去年末的18%,再到今年上半年的-3.33%,描述了过去一年保险业的大致走势。

导致保险业保费收入负增长的原因主要是占保险市场大半江山的人身险业务的下滑。据统计,2018年上半年,88家人身险公司共实现规模保费21023.28亿元,同比下降2.27%,其中原保险保费收入达1.63万亿元,同比下降8.50%。

人身险业务中,下滑最多的是寿险。人身险三大险种中,健康险和人身意外伤害险都有超过15%的增长,而寿险下滑幅度则达到12.15%。业内分析,自去年以来,监管部门对寿险产品进行了多轮清理整顿,134号文、19号文对行业的影响仍在消化中,一些主动转型的寿险公司也因长期保障型险种销售难度较大,正在逐步适应。

寿险拖累人身险原保费规模 32家寿险公司负增长

据统计,今年上半年有18家寿险公司原保费收入迈入百亿元俱乐部,前十的寿险公司原保费规模合计超万亿,且新成立的寿险公司由于保费基数小,保费收入实现了高速增长。

虽然部分险企表现不错,但行业的整体数据仍然不佳。银保监会数据显示,上半年人身险公司原保险保费收入同比下降8.50%,其中寿险业务原保险保费收入13361.44亿元,同比下降12.15%。纳入统计的88家寿险公司中,有32家负增长,其中包括安邦人寿、华汇人寿、和谐健康等8家险企下滑幅度超过五成。

业内分析,一方面,自去年以来,监管部门对寿险产品进行了多轮清理整顿,一些主动转型的寿险公司也因长期保障型险种销售难度较大,正在逐步适应。另一方面,由于寿险公司中短期存续期产品减少,使其折算计入原保费收入随之减少,因此出现原保费收入负增长的情况。

对于未来走势,业内表示,寿险行业的业务结构调整已基本完成,行业数据波动和变化的幅度将不会特别大。

万联证券研报也分析,随着各大保险公司加大市场投入和保障型业务销售力度,下半年行业人力规模有望上行。保费增速改善叠加结构优化,全年增速虽明显下降,但内含价值保持中高速增长确定性较高。

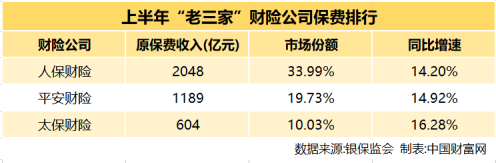

财险市场进一步集中化 “老三家”上半年威风不减

在人身险公司调结构的同时,财险公司的业务也并非风平浪静。数据显示,上半年产险公司原保险保费收入6024.18亿元,同比增长14.18%。产险业务中,交强险原保险保费收入972.05亿元,同比增长9.69%;农业保险原保险保费收入为367.97亿元,同比增长27.91%。

而具体到单个财险公司来看,财险市场长期的高集中度使市场对“老三家”的保费增速和市场份额格外关注。从上半年的情况看,“老三家”均实现了高于市场平均水平的保费增速,市场份额相较去年同期有所增长,财险市场进一步集中化。

数据显示,上半年,太保产险的保费增速为16.28%,位居“老三家”第一;平安产险的保费增速为14.92%,位居第二;人保财险的保费同比增速为14.2%。此外,除却人保财险的市场份额未发生变化外,平安财险和太保财险的市场份额均有所提高,市场份额同比增长0.13%和0.23%。

虽然保费仍在向行业巨头集中,但中小型保险公司也开始寻找差异化和特色化的经营方式,例如以农业保险为主的中原农业保险,其实现了67.48%的原保费增速。不过,随着监管的加强和行业自律的推动,财险市场尤其是车险市场的竞争和洗牌仍会持续。

互联网保险技术提升 上半年卖出134亿张保单

尽管保费出现负增长,但上半年保险业新增保单件数134.03亿件,同比增长93.56%。其中,产险公司签单数量130.01亿件,增长99.25%;人身险公司本年累计新增保单4.01亿件,增长0.50%。

从险种看,货运险签单数量24.34亿件,同比增长37.50%;责任险32.36亿件,增长112.12%;保证险10.07亿件,增长42.46%;车险2.12亿件,增长12.91%。寿险本年新增累计保单0.51亿件,下降17.65%;其中普通寿险2713.68万件,下降27.42%;健康险12.79亿件,增长754.79%;意外险30.19亿件,增长332.38%。

业内分析表示,互联网保险技术的提升,让保单在销售场景下随手可得,是保单件数的主要贡献者。

保险第一省抢夺激烈 江苏成保险第一大省

江苏和广东历来是保险大省,今年上半年两省原保费规模分列一二名,且广东与江苏的差距仅34亿元。

需要注意的是,如果加上深圳,广东地区就是全国最大的保险区域。深圳上半年实现原保险保费收入648亿元,同比增长9.33%,在全国位列第十三名。