央行正引导公开市场利率上行?市场资金利率正在全面上升?真实情况如何?

今天(8月27日),央行国库现金管理中标利率3.80%,较11天前的3.7%升10个BP(基点)。由于中央国库现金管理业务属于公开市场业务的一部分。这也意味着央行在引导货币市场利率走势上行。

先来解释一下“中央国库现金管理商业银行定期存款”。

中央国库里的钱,主要来自财政收入。一般来说,国库资金会存放在央行,获取比较低的利息(一般为活期存款、活期利息)。所以,企业交税会带来市场流通的货币减少,相当于紧缩货币。

为了保持市场流动性,央行会定期把中央国库里暂时用不到的钱,通过招标以定期存款方式放在商业银行,这样做有两大目的:第一,让中央财政资金获得更高的收益;第二,这相当于向市场投放基础货币。

显然,央行通过“中央国库现金管理商业银行定期存款”不仅可以释放流动性,还可以传递对利率的看法,引导市场利率的走向。

为什么这次会提升10个基点?这也是对于市场资金利率走势的确认。在过去两周以来,无论是DR007利率,还是Shibor3个月利率走势,还是3个月期限的同业存单利率,都出现了上涨。特别是,3个月期限的同业存单利率在11个交易日飙升132个基点。

地方债加快放量发行,成为利率攀升的重要原因。财政部8月14日发布《关于做好地方政府专项债券发行工作的意见》,要求9月底,地方政府债券发行累计完成新增专项债券发行比例原则上不得低于80%。

显然,8-9月份,将迎来地方债供给高峰。过去两周,地方政府债发行数量和规模明显增加。

如果央行不加大放水力度,商业银行配置地方债的热情之下,将形成对信用债配置的挤出效应。

现在,信用债市场收益率已经连续上行,信用利差也不断扩大。而信用债收益率的上行可能推动违约事件再度频发。最近两周以来,已经有5起违约事件。如果信用债收益率上行过快,违约事件爆发的可能性将明显增多,也将使得市场对信用债风险偏好经历在地方债放量的情况下,出现进一步回落,形成恶性反馈效应。

关注一:央行公开利率抬升10个BP

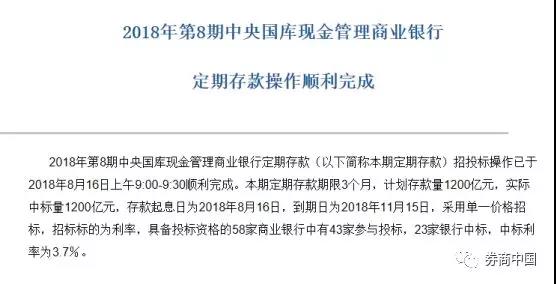

今天,8月27日,财政部、央行以利率招标方式进行了2018年中央国库现金管理商业银行定期存款(九期)招投标,中标总量1000亿元,中标利率3.80%,较上期的3.7%升10个BP(基点)。

此前,8月16日,央行公布“2018年中央国库现金管理商业银行定期存款(八期)招投标结果”,3个月期中标规模为1200亿元,中标利率为3.70%。

7月17日,央行公布“2018年中央国库现金管理商业银行定期存款(七期)招投标结果”,3个月期中标规模为1500亿元,中标利率为3.70%,利率比上次相同期限品种较大幅度下降。

此前,三个月期中标利率为4.73%,也就是说本次利率较上次下调1.03个百分点,为历次调整中相对较大幅度。

关注二:同业存单利率也飙升, 11个交易日上升132个基点

从同业存单角度看,此次央行利率抬升10个BP也在情理之中。根据WIND数据统计来看,3个月期限的同业存单利率,从8月9日的2.1324%,已经上升到8月27日的3.4593%,在11个交易日内,已经上升了132个基点,重回7月下旬局面。

从8月27日的同业存单发行具体明细来看,同业存单利率也存在明显的上升态势。

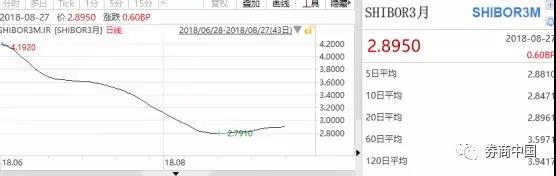

从Shibor3个月利率来看,利率也从8月10日最低的2.7910%上升到8月27日的2.8950%,上升了10个基点。

从DR007利率来看,由8月初最低的2.248%上行到上周最高的2.6739%,上行了43个BP。今天一度最高达到了2.8%。

土耳其央行变相加息

央行公布7月份金融市场运行情况 债券市场共发行各类债券3.5万亿元

一口气收回10个重要关口!离岸人民币暴涨900点,看不懂央行如何快速出手立竿见影?上海有个大动作

全市场聚焦人民币汇率!央行已提“底线思维”,今日离岸大涨,这一次汇率向何处去?

央行再超额续作MLF 市场利率反弹

全球交易员终于喘了一口气!新兴经济体央行出手干预汇市

7月央行口径外汇占款余额增加108.17亿元 连续七个月增加

土耳其央行为金融体系拨备流动性 土耳其里拉汇率跌幅收窄