国际油价在上涨,而天然气价格却是在狂飙。

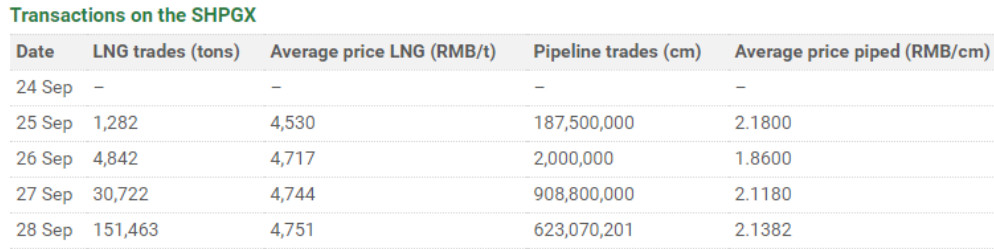

9月最后一周,上海石油天然气交易中心的液化天然气(LNG)销量达到18.83万吨,创下历史新记录。而管道天然气交易量飙升至17.2亿立方米,创下2016年底以来最高水平。

在交易量攀升的同时,价格也在不断走高。9月份,国内液化天然气均价为4031.25元/吨,LNG价格较去年同期同比上涨21.47%。这个国内涨幅对比同期亚洲LNG市场已经算是良心价了。在国庆节前最后一周里,亚洲现货LNG价格同比几乎翻倍,均价为11.55美元/百万英热单位,去年同期为6美元。相比之下,国际油价涨幅算是比较温和了。

中国前8个月天然气进口增速近40%,中国需求的猛增成为推动市场上行的最重要因素。在8月份,国内天然气表观消费量232亿立方米,而进口规模达到了107亿立方米,进口依赖程度达到了46%。

这还没有进入冬季采暖季。一旦冬季来临,天然气进口量会进一步上升,可能会进一步抬升对天然气进口的依赖程度。目前,中国原油进口依赖度已经达到了70%,天然气也正在步石油的后尘。

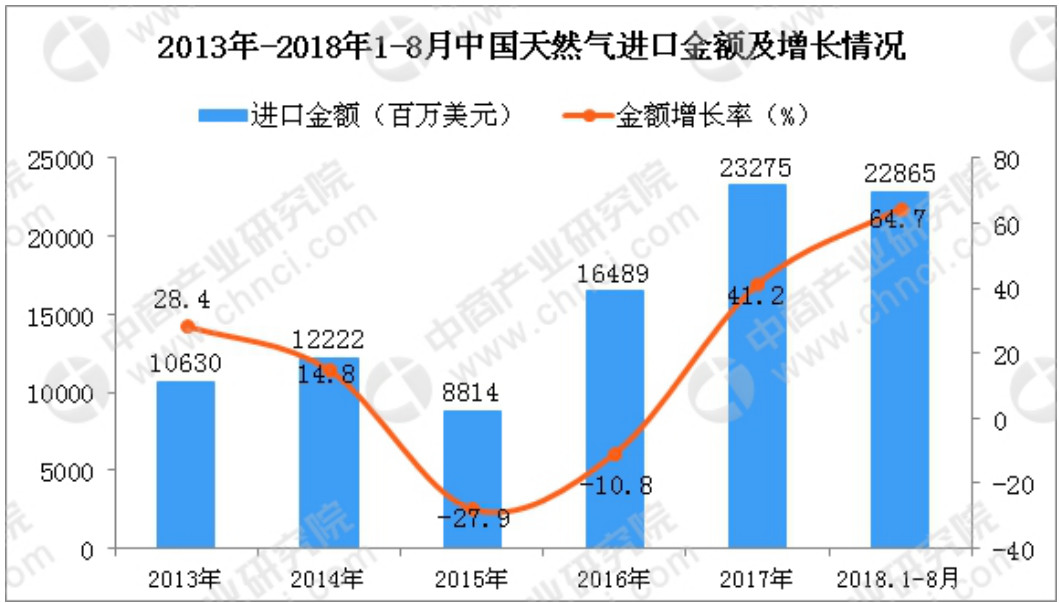

今年以来,由于油价和天然气价格的飙升,中国付出了更多美元成本进口。今年前8个月,石油进口成本在1518.87亿美元,接近去年全年的1623.3亿美元。天然气方面,今年前8个月,进口金额为228.65亿美元,接近去年全年的232.75亿美元。这对于本已萎缩的中国经常项目顺差来说,并不是一个好消息。

全国液化天燃气量价齐飙

9月最后一周,上海石油天然气交易中心的液化天然气(LNG)销量达到18.83万吨,创下历史新记录。而同期,上海石油天然气交易所的管道天然气交易量飙升至17.2亿立方米,为2016年最后一周以来的最高水平。

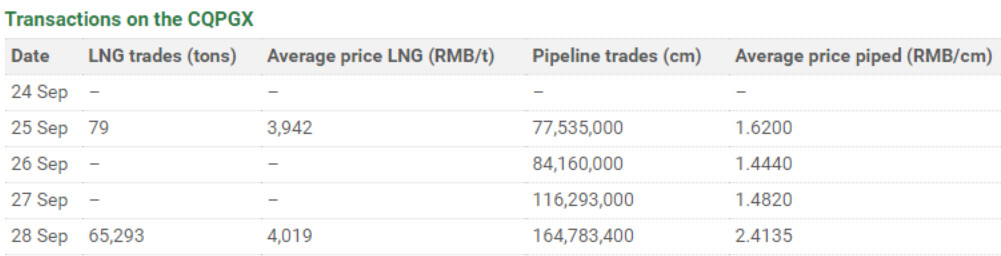

与此同时,重庆石油天然气交易中心的液化天然气(LNG),在国庆节前最后一周的销量也达到了6.5万吨。

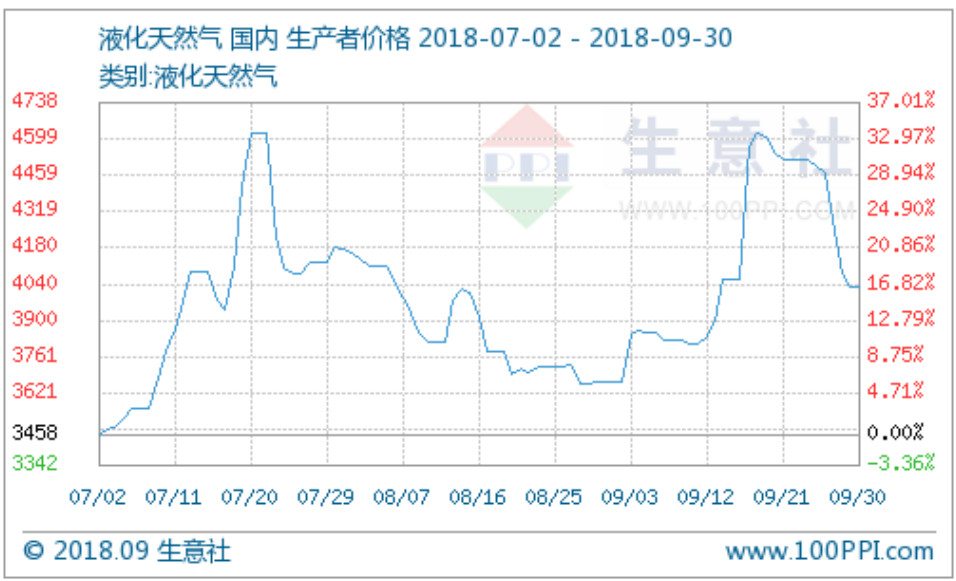

据生意社数据监测显示,9月初液化天然气均价为3663.75元/吨,9月18日液化天然气价格为月度最高点达4622.50元/吨。而9月份,国内液化天然气均价为4031.25元/吨,LNG价格整体上涨10.03%,较去年同期同比上涨21.47%。

中国进口LNG价格同比翻一倍

9月28日,重庆石油天然气交易中心顺利开展境外天然气资源竞价交易。本次交易对接国际惯例,采用了“境外资源、平台交易、到岸交付、热值计量”的交易模式。交易资源为马来西亚国家石油公司生产的LNG,成交量为320万百万英热单位,成交价格为10.5美元/百万英热单位。

本次交易是境外天然气资源首次通过我国现货油气交易平台投放国内市场,开辟了境内外天然气买卖双方进行资源对接和交易的新渠道,有助于我国拓宽天然气供应渠道、增强天然气保供能力。

10.5美元/百万英热单位,这个价格也反映了亚洲LNG现货价格水平。在国庆节前最后一周,亚洲现货LNG价格同比几乎翻倍,均价为11.55美元/百万英热单位,去年同期为6美元。在全球LNG现货价格已涨至12美元/百万英热单位,较去年同期高出40%。

9月30日,国家发改委官网披露《2018年8月份天然气运行简况》的数据显示,8月份天然气产量128亿立方米,同比增长9.6%;天然气进口量107亿立方米,同比增长38.9%;天然气表观消费量232亿立方米,同比增长21.6%。1-8月份,天然气产量1036亿立方米,同比增长6%;天然气进口量789亿立方米,同比增长38.6%;天然气表观消费量1804亿立方米,同比增长18.2%。

显然,中国天然气进口增速接近了40%,随着冬季的来临,天然气需求恐怕会进一步上升。根据伍德麦肯兹公司最新统计数据披露,2017年我国LNG进口总量高达3830万吨,超过韩国成为全球第二大LNG进口国,年进口量仅次于日本。从购买类型看,2017年我国通过长期合约进口LNG量约为3030万吨,较2016年增长22%,包括中海油与壳牌、中石油与壳牌、中石油与埃克森美孚、中石化与澳大利亚APLNG等长期合约;此外,通过现货市场购买LNG总量飙升至800万吨,较2016增长近4倍。

从区域角度看,北方地区2017年LNG进口量大幅增长,山东、曹妃甸、天津和大连四大接收站合计同比增长率高达86%;东部沿海地区进口量同样增长较大,如东、浙江、上海和启东等东部LNG接收站合计同比增长率为65%;南方地区LNG进口则相对平稳,大鹏、福建、广西、粤东和海南等LNG接收站合计同比增长率仅为13%。

前8个月进口货款已逼近去年全年

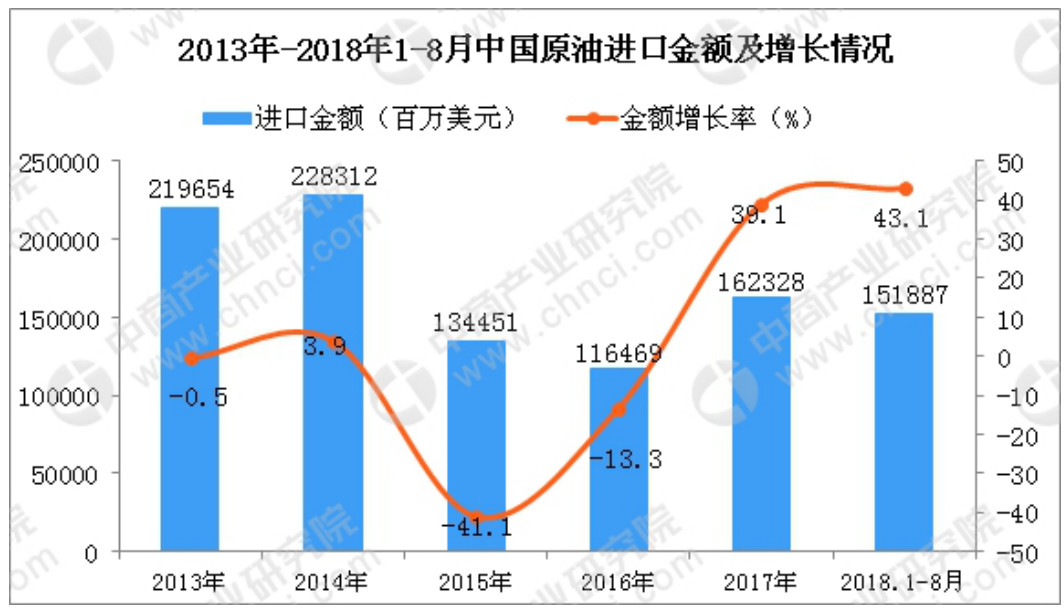

2017年,中国进口石油1623.3亿美元,同比增长39.1%,中国进口天然气金额为232.7亿美元,同比增长41.2%,两者合计合计1856亿美元。按照2017年4亿吨的原油进口量计算,国际油价没上涨1美元/桶,中国就要多掏30亿美元。

到了2018年,今年1-8月中国原油进口量为3亿吨,同比增长6.5%。而进口金额已经达到了1518.87亿美元,同比增长43.1%。

2017年中国天然气进口量为6857万吨,同比增长26.9%。2017年中国天然气进口金额为232.75亿美元,同比增长41.2%。

到了2018年,今年1-8月中国天然气进口量为5718万吨,同比增长34.8%。天然气进口金额为228.65亿美元,同比增长64.7%。

从上情况可见,由于油价和天然气价格的飙升,中国付出了更多美元成本进口。今年前8个月,石油进口成本在1518.87亿美元,接近去年全年的1623.3亿美元。天然气方面,今年前8个月,进口金额为228.65亿美元,接近去年全年的232.75亿美元。

如果按照今年前8个月增速来看,显然今年前9个月份的进口总额,势必将超过2017年全年的总和。中国正在为高油价和高昂的天然气价格付出巨大的成本。对于扭转中国经常项目顺差不断萎缩的局面,非常不利。

根据国际金融协会(Institute of International Finance, 简称IIF)的预测,在油价中位数为70美元/桶时,中国将付出2180亿美元进口原油,这在商品出口下滑的预期下,对于中国贸易条件的改善,非常不利。

中国未来天然气进口依赖程度将飙升

在需求飙升的同时,中国对于进口天然气的依赖程度日益加深。

2017年,天然气进口依赖度为37%,2017年中国天然气表观消费量为2352亿立方米,而进口天然气规模为876亿立方米。其中,进口管道气395亿立方米,约占总进口的45%;而进口LNG为 481亿立方米,约占总进口的55%。

到了今年前8个月,中国天然气表观消费量1804亿立方米,而天然气进口量789亿立方米,天然气进口依赖度已经上升为 43%。一旦进入冬季采暖季,天然气进口量会进一步上升,可能会进一步抬升对于天然气进口的依赖程度。

此前,国际能源署(IEA)曾预计,到2030年,中国天然气对外依赖程度将达到了65%。国际能源署预计,在2017-2023年间,中国将贡献全球天然气消费增长的37%,高于任何其他国家;在2019年将超过日本,成为世界最大的天然气进口国。预计到2023年,中国天然气进口量可达到1710亿立方米,其中大部分为LNG液化天然气。另外,中国希望到2030年时,天然气在中国一次能源消费中的比重将达到15%左右,意味着约65%的天然气需求,需要进口。

同时,当下中国原油对外依存度,在2017年已经飙升至70%。2017年,中国原油表观消费量6.1亿吨,原油进口量4.196亿吨。而行业人士预计,2030年前后中国的石油对外依存度极有可能会超过80%。

中信建投证券罗婷团队也认为,在天然气需求快速增长的大背景之下,2018年全年天然气供给存在约150亿方左右缺口,大概率在冬季再次造成LNG价格上涨,存在的供需缺口将主要通过LNG进口量增加来弥补。未来国内天然气需求提升是大势所趋,整个行业将进入黄金发展时期。