原标题:【招商策略】个税抵扣征求意见,减税降费又下一城——A股投资策略周报(1021)

10月20日起,财政部、国家税务总局会同有关部门起草的《个人所得税专项附加扣除暂行办法(征求意见稿)》发布。对专项附加扣除有了更加详细的规定。根据我们的相关假设测算,可以减少5000万左右的纳税居民,8500元收入以下的居民几乎不用缴纳个税,中低收入群体最受益,将提高大众消费品(吃穿玩用医)的需求。

核心观点

⚑ 【策略观点】本次专项扣除对居民缴税的影响方面,年收入在10万(月收入8500元)以下的居民几乎不用再缴纳个税,年收入16.2万、19.8万、30.6万、46.2万的居民全年个税缴纳因专项附加扣除分别减少4200元、4200元、8400元、10500元,加上前期税改总减少15960元、21360元、31560元、36660元,减少比例分别为82%、75%、 57%、39%,相当于增加对应的居民收入9.9%、10.9%、10.3%、7.9%,因此年收入在16.2万至46.2万的中产阶层受益最为明显。

⚑ 【策略观点】此次专项扣除带来的减税规模预计在500~800亿之间,加上前期已出细则预计总减税规模在2500-2800亿之间。但需要注意的是,此次增加专项附加扣除主要影响的是年收入在16万~46万区间的中产阶级;此外医疗情况差异较大,相关抵扣在一定程度上增加了高收入群体的避税空间。另外房租抵扣对应的税费转嫁也是个不得不考虑的问题。

⚑ 【策略观点】对消费的影响方面,由减税带来的直接消费增量为1405-1918亿元,考虑乘数效应则将带来最终消费支出增量为3208-6089亿,相当于可拉动2017年全国的最终消费率0.40%-0.75%之间。进一步的,假设以上测算的最终消费支出增量按照2017年社零总额占GDP最终消费支出比例作用于社会消费品零售总额,则在理想情况下可拉动2019年全年社会消费品零售总额增速0.67%-1.28%。

⚑ 【策略观点】投资建议方面,由于个税起征点的提升将使较低收入人群受益,而优化税率结构、扩大较低档税率级距和专项抵扣将使中等收入人群受益。而中低收入群体的收入消费弹性相对较大,将提高大众消费品(吃穿玩用医)的需求。

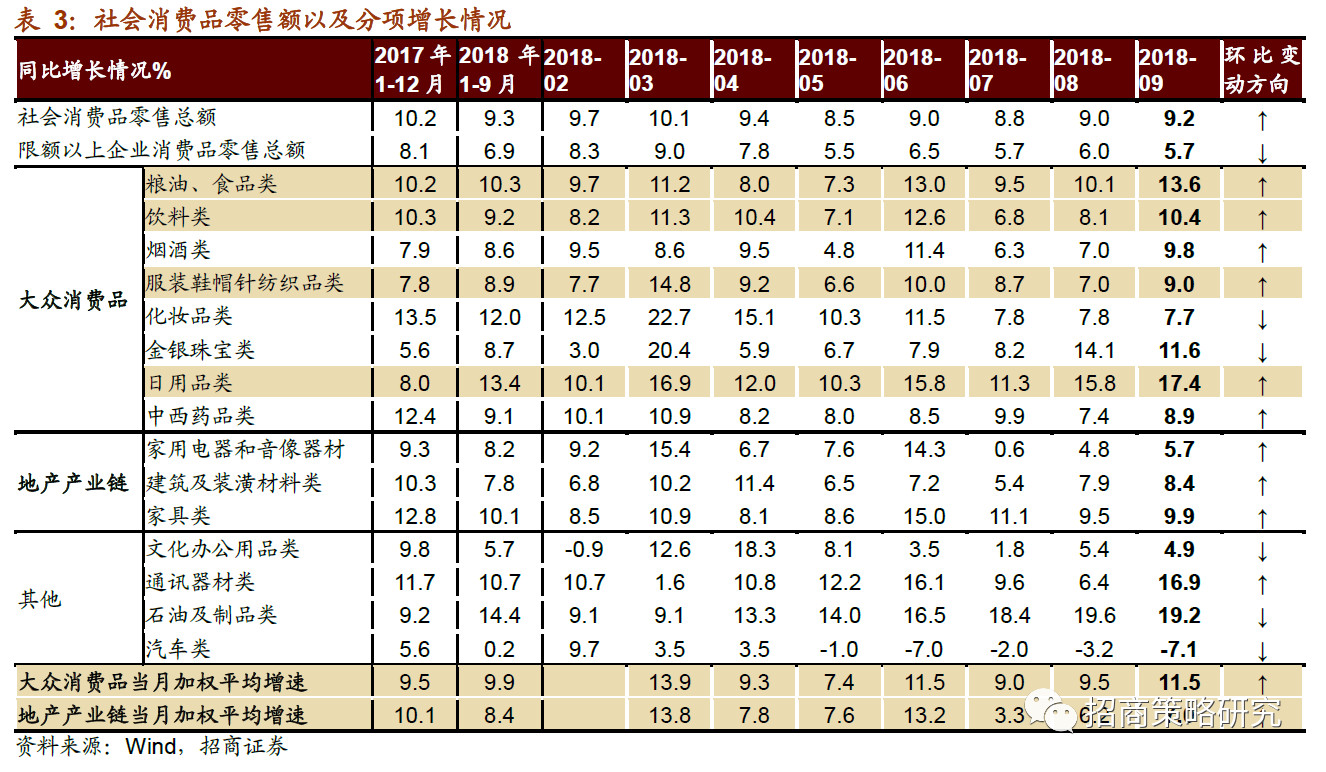

⚑ 【策略观点】九月社零分析点评——九月社消同比增速9.2%,环比提升0.2个百分点,略超预期;扣除价格因素实际增长6.4%,环比降低0.2个百分点。九月通胀水平提升对于社会消费品零售额的名义增长有一定的提振作用,食品价格(如猪肉、蔬菜等)走高以及原油价格上行对于消费增速带来正向促进的影响。

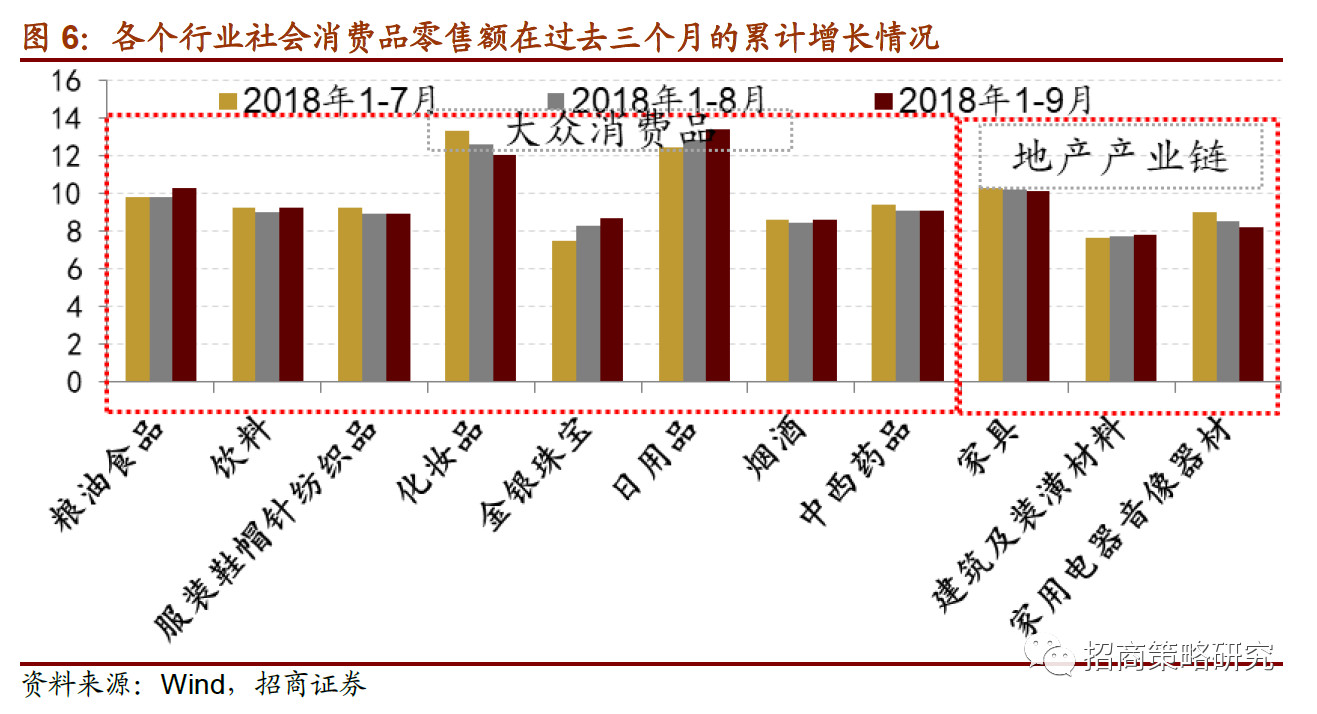

⚑ 【策略观点】从分项数据来看,大部分行业增速环比增长好于八月,这与季节性有一定的关系。具体来看,大众消费品特别是必需消费类,如粮油食品、饮料、日用品类均保持在10%以上的增速,且环比八月增长改善。汽车类零售额继续保持负增长,且下滑幅度有所扩大;通讯器材类环比提升10.5个百分点,苹果、华为在九月陆续发布新机,智能手机出货量下降幅度下降幅度有所收窄。

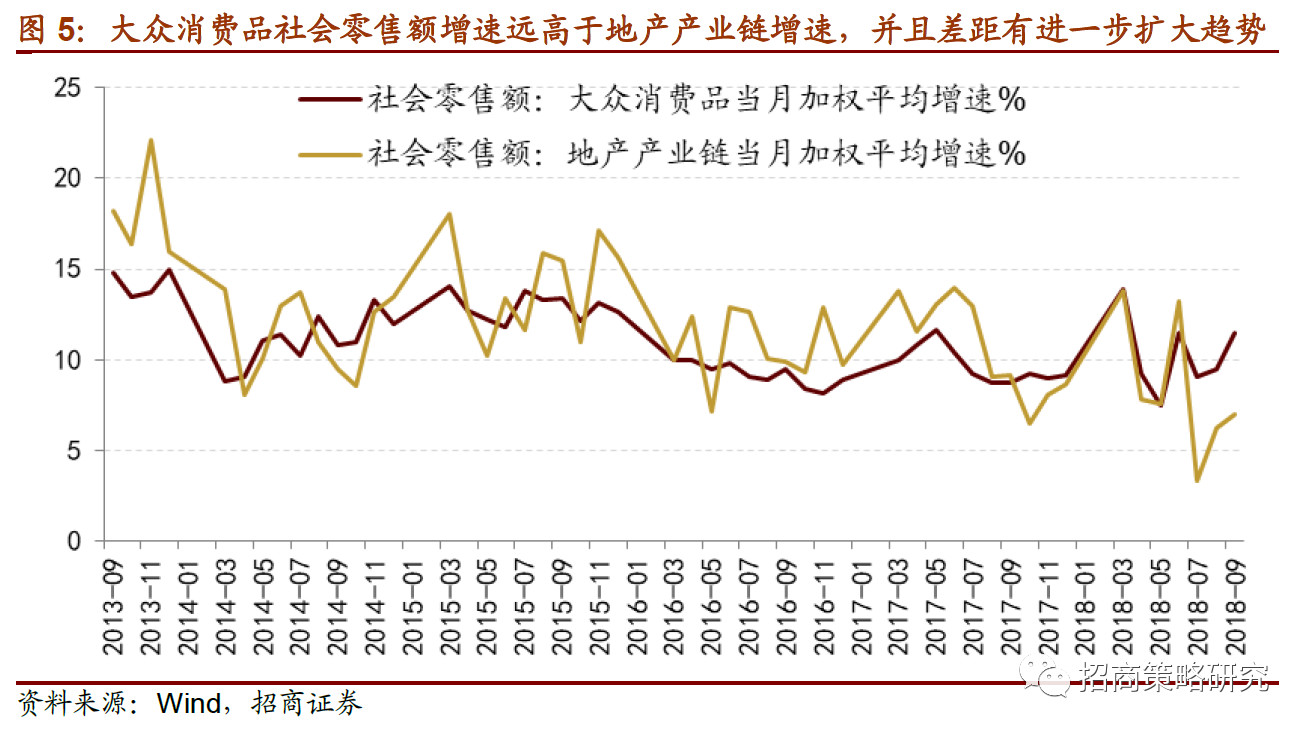

⚑ 【策略观点】进入2018年以来,大众消费品的零售额增速几乎与地产产业链的零售额增速齐头并进,并且在多个月份前者的增长快于后者的增长。9月大众消费品零售额的当月加权平均增速为11.45%,高于地产产业链零售额的当月加权平均增速6.23%。楼市调控趋于严格将进一步抑制地产产业链的相关消费(如空调和家具),而提高个人所得税起征点、个税专项附加扣除细则等政策密集发布将会刺激消费,增强居民对于大众品的消费意愿(如粮油食品、日用品、化妆品和服装纺织)。

01 个税专项抵扣开启征求意见,扩大内需又一重磅措施

1、个税专项附加扣除暂行办法(征求意见稿)明确细项

10月20日起,财政部、国家税务总局会同有关部门起草的《个人所得税专项附加扣除暂行办法(征求意见稿)》正式开始为期两周的全社会公开征求意见。在前期修改的新个税法中,首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金、赡养老人支出等专项附加扣除。本次征求意见稿有了更加详细的规定:

主要内容共六项,包括:

(1)子女教育支出:每个子女接受学前教育和学历教育支出每年定额扣除1.2万元

纳税人的子女接受学前教育和学历教育的相关支出,按照每个子女每年1.2万元(每月1000元)的标准定额扣除。其中,学前教育为年满3岁至小学入学前;学历教育覆盖小学到博士研究生。

(2)继续教育:每人定额扣除3600元到4800元

纳税人接受学历继续教育的支出,在学历教育期间按照每年4800元(每月400元)定额扣除;纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育支出,在取得相关证书的年度,按照每年3600元定额扣除。

(3)大病医疗:对个人自负医药费用超过1.5万元的部分,按照每年6万元的限额据实扣除

纳税人在一个纳税年度内,在社会医疗保险管理信息系统记录的由个人负担超过1.5万元的医药费用支出部分,为大病医疗支出,可以按照每年6万元标准限额据实扣除。

(4)首套房贷款利息:每年按1.2万元标准定额扣除

纳税人本人或配偶使用商业银行或住房公积金个人住房贷款为本人或其配偶购买住房,发生的首套住房贷款利息支出,在偿还贷款期间,可以按照每年12000元标准定额扣除。经夫妻双方约定,可以选择由其中一方扣除。

(5)住房租金:无房者租房按每年9600元到1.44万元标准定额扣除

纳税人本人及配偶在纳税人的主要工作城市没有住房,而在主要工作城市租赁住房发生的租金支出,可按以下标准定额扣除:承租的住房位于直辖市、省会城市、计划单列市以及国务院确定的其他城市,扣除标准为每年1.44万元(每月1200元);除上述城市外,市辖区户籍人口超过100万的其他城市,扣除标准为每年1.2万元(每月1000元),市辖区户籍人口小于100万的其他城市,扣除标准为每年9600元(每月800元)。

(6)赡养老人:每年按2.4万元的标准定额扣除

纳税人赡养60岁(含)以上父母以及其他法定赡养人的赡养支出,可按以下标准定额扣除:纳税人为独生子女的,按照每年2.4万元(每月2000元)的标准定额扣除;纳税人为非独生子女的,应当与其兄弟姐妹分摊每年2.4万元的扣除额度。

2、减税规模测算:总减税在2500-2800亿之间(附加扣除减税500-800亿+前期提高起征点和级距等2000亿)

我们对此次《专项附加扣除暂行办法》进行影响测算:

假设1,对于子女教育而言,进入21世纪以来,我国出生率保持12.5%的水平,因此独生子女家庭占据主要部分;我们假定在未来3年内,每两名纳税人共同抚养一名受教育子女,即每名纳税人的子女教育专项扣除为500元/月。

假设2,继续教育支出为在职再教育或者职业资格培训等,一般属于工作年限较长(假设超过45岁,而假设他们的子女20岁,即大学在读或毕业生),因此我们假定此类纳税人无法抵扣子女教育专项附加扣除,而进行继续教育附加扣除;考虑多子女父母以及晚婚晚育父母,将继续教育支出等同子女附加扣除,覆盖全年龄段纳税人。即每名纳税人扣除为6000元(每月500元)。

假设3,假设三类人群:纳税人有房且首套需付贷款利息(夫妻名义)、部分有房无贷和部分以个人名义贷款、需支付住房租金的主要纳税人口集中正态分布于三类城市(不考虑税费转嫁因素),按照中性假设,每名纳税人扣除为每年6000元(每月500元)。

假设4,根据假设1,目前主要以独生子女家庭为主,即每名纳税人对应两名老人,同时考虑工作时限,即25岁的纳税人无法扣除赡养老人附加扣除,而50岁纳税人需赡养两位老人;因此我们假设每名纳税人需赡养一位老人,即每名纳税人扣除为每年24000元(每月2000元)。

假设5,由于医疗情况差异较大和数据可得性因素,此次测算中,暂先不予考虑。

因此,结合5个假设,此次每名纳税人专项附加扣除合计3500元,即等同于个税起征点为8500元。

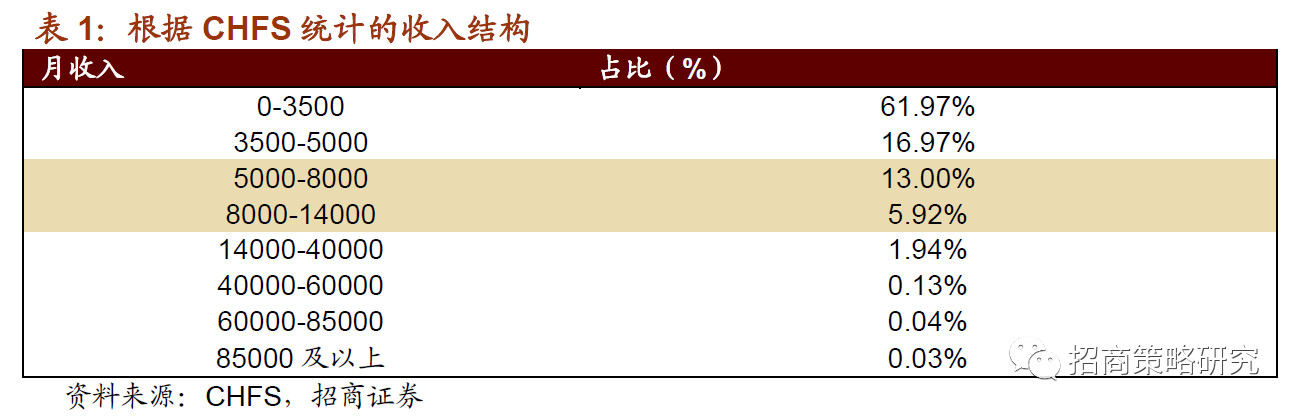

根据我们在前期报告中的测算,个税起征点的提升将使较低收入人群受益,而优化税率结构和扩大较低档税率级距将使中等收入人群受益。优化调整税率结构,将改变当前的纳税格局;尤其是月收入在5000-14000元的群体,平均税率和应纳税占比下降幅度最大,据估算,2017年纳税人口约为1.54亿,个税改革施行后,2019年纳税人口将降为0.85亿,纳税人口比重由38%减至21%,若以我们上文假设考虑本次专项附加扣除的影响,则2019年纳税人口将降为3200万人左右(即8000元收入以下的居民几乎不用缴纳个税),本次专项附加扣除相当于可以减少5000万左右的纳税居民,因此对于二线城市以下的纳税人而言,个税缴纳或将全部免除。

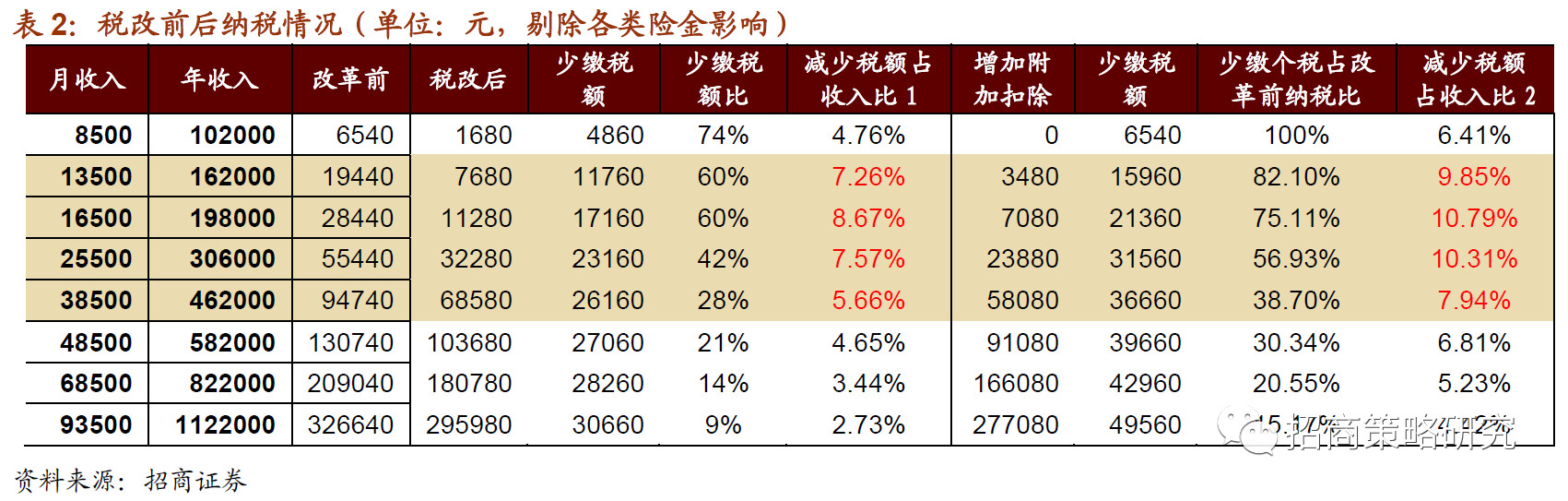

进一步的,我们测算本次专项附加扣除后对居民个税缴纳的影响,可以看到,年收入在10万(月收入8500元)以下的居民几乎不用再缴纳个税,年收入16.2万、19.8万、30.6万、46.2万的居民全年个税缴纳因专项附加扣除分别减少4200元、4200元、8400元、10500元,加上前期税改总减少15960元、21360元、31560元、36660元,减少比例分别为82%、75%、 57%、39%,相当于增加对应的居民收入9.9%、10.9%、10.3%、7.9%,因此年收入在16.2万至46.2万的中产阶层受益最为明显。

此次专项附加扣除暂行办法是在10月1日实施的新个税法案再进行扣除;根据我们在《个税改革对消费到底能产生多大弹性?(0831)》中提出纳税额将从7048亿减少至5080亿元。月收入14000 -40000的人群应纳税总额占比最高,此次少缴额占总收入比约在7.94%~10.79%区间;相比10月1日税改实施后少缴额占总收入比约在5.66%~8.67%区间;预计此次增加专项附加扣除所带来的减税规模将在原来的基础上提高25%~40%之间。因此,此次专项附加扣除带来的减税规模预计在500~800亿之间。按照CHFS工薪个税个人收入分布的测算数据,即个税改革(不算附加扣除)转化为工薪纳税人收入合计1968亿的数据,加上本次专项附加扣除带来的影响,预计总减税规模在2500-2800亿之间。

但需要注意的是,较低收入人群由于征收的税额较低,因此此次增加专项附加扣除对他们影响不大, 主要影响的是年收入在16万~46万区间的中产阶级;但由于各项专项附加扣除的实际操作,对不同家庭背景的纳税人而言,实际影响也不同。此外,医疗情况差异较大,超过15000元的医药费用支出部分,可以按照每年60000元标准限额据实扣除,一定程度上增加了高收入群体的避税空间。另外,住房贷款利息与租房抵扣和住房公积金在使用操作方面也具有一定的重合性,并且房租抵扣对应的税费转嫁也是个不得不考虑的问题。

3、对收入和消费的影响:或将增加最终消费支出3000亿以上,拉动2019年社零增速0.67%以上

根据前文测算,预计总减税规模在2500-2800亿之间,相当于可以增加等同规模的居民收入。

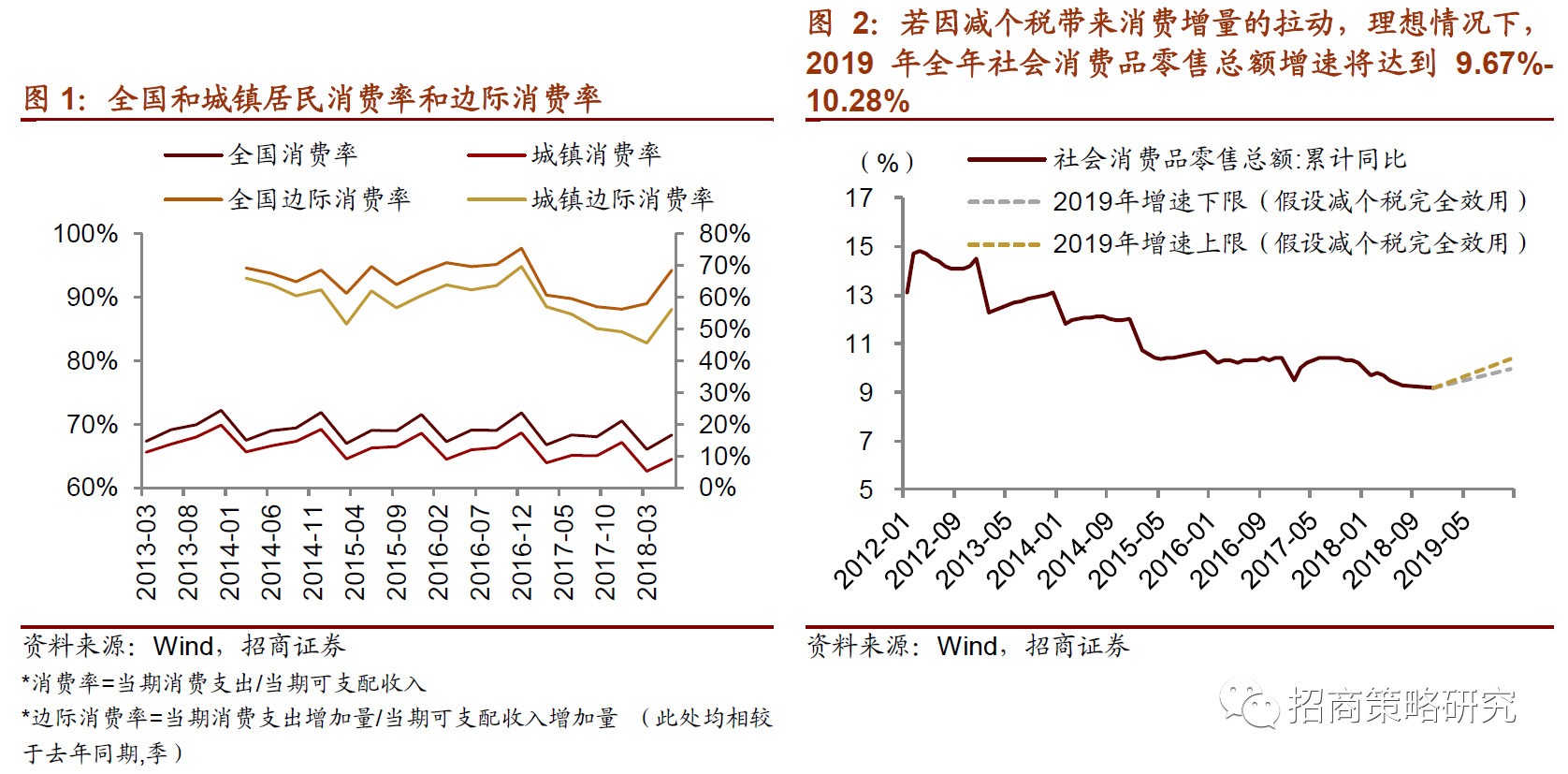

对消费的影响方面,同样按照我们前期报告的测算思路,2018年上半年全国居民边际消费率为68.5%,城镇居民居民边际消费率为56.2%。考虑工薪纳税主体为城镇居民,若按照上半年城镇居民的边际消费率来计算,则由减税带来的直接消费增量为1405-1574亿元,考虑乘数效应则将带来最终消费支出增量为3208-3594亿,另外,若不考虑纳税主体分布,按照全国居民边际消费率来计算,则由减税带来的直接消费增量为1713-1918亿元,考虑乘数效应则将带来最终消费支出增量为5439-6089亿,因此,我们测算本次减税带来的最终消费支出增量为3208亿-6089亿之间,按照2017年GDP 812038亿元,最终消费支出为435453亿元,最终消费率为53.6%,若按照我们上面的测算,在理想情况下,若作用于2017年则会拉动2017年全国的最终消费率0.40%-0.75%之间。

进一步的,假设以上测算的最终消费支出增量按照2017年社零总额占GDP最终消费支出比例(36.6/43.5)作用于社会消费品零售总额,并假设2018年全年我国社会消费品零售增速为9.2%,2017年我国社会消费品零售总额为36.63万亿,则2018年会消费品零售总额为40万亿,若不考虑个税法修订带来的影响,假设2019年全年增长9%计算,则因减个税带来的消费增量的拉动,在理想情况下,2019年全年社会消费品零售总额增速将达到9.67%-10.28%【(40*9%+(36.6/43.5)*0.3208(or 0.6089))/ 40】,即可以拉动2019年全年社会消费品零售总额增速0.67%-1.28%。

投资建议方面,由于个税起征点的提升将使较低收入人群受益,而优化税率结构和扩大较低档税率级距将使中等收入人群受益。优化调整税率结构,将改变当前的纳税格局;尤其是年收入在16.2万至46.2万的中产阶层受益最为明显,平均税率和应纳税占比下降幅度最大,中等收入群体受益于个税改革,直接增加可支配收入,而中等收入群体的收入消费弹性相对较大,将提高大众消费品(吃穿玩用医)的需求。

02 九月社零分析点评:大众需求和地产消费分化加大

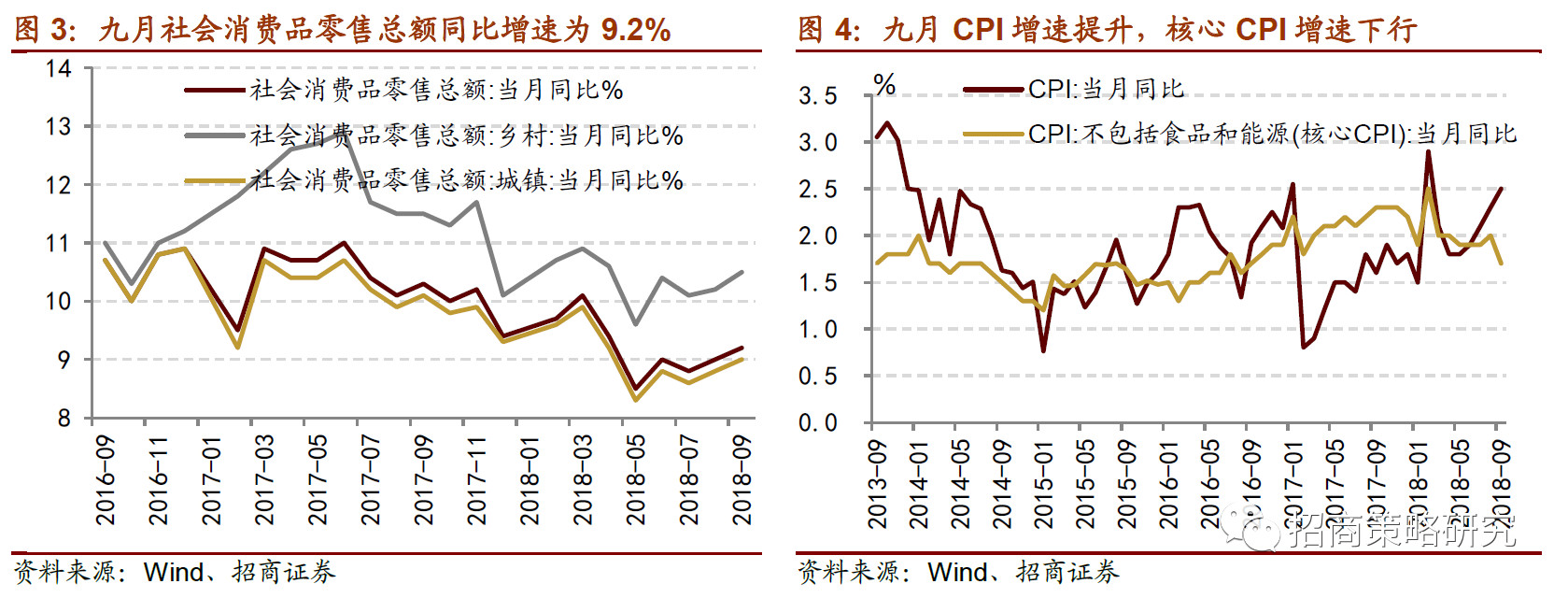

九月社会消费品零售总额同比增速为9.2%,相比八月增速提升了0.2个百分点,略超预期;但是扣除价格因素实际增长6.4%,相比八月降低了0.2个百分点。九月通胀水平提升对于社会消费品零售额的名义增长有一定的提振作用,食品价格(如猪肉、蔬菜等)走高以及原油价格上行对于消费增速带来正向促进的影响。

从分项数据来看,大部分行业在九月的零售额增速环比增长好于八月增速,这与季节性有一定的关系。具体来看,大众消费品特别是必需消费类,如粮油食品、饮料、日用品类均保持在10%以上的增速,并且环比八月增长改善,反映了这些消费品的需求刚性。另外,汽车类零售额继续保持负增长,并且下滑幅度有所扩大,与车市销量遇冷有直接关系;通讯器材类九月零售额相比八月提升了10.5个百分点,苹果、华为在九月陆续发布新机,智能手机出货量下降幅度下降幅度有所收窄。

本文将社会零售额的行业分项指标分为大众消费品和地产产业链两大类,大众消费品包括粮油食品、饮料、烟酒、服装纺织、化妆品、金银珠宝、日用品、药品等八个指标;地产产业链包括家电、家具和建材装修材料等三个指标。考虑到统计局对于社会零售额这一指标进行过数次成分调整,本文将使用加权平均的方法对于这两条产业链的各个分项零售额进行计算和分析。

自2015年年初至2017年年末,伴随着地产投资周期,地产产业链的零售额加权平均增速几乎一直高于大众消费品的零售额加权平均增速。但是进入2018年以来,大众消费品的零售额增速几乎与地产产业链的零售额增速齐头并进,并且在多个月份前者的增长快于后者的增长。2018年9月,大众消费品零售额的当月加权平均增速为11.45%,高于地产产业链零售额的当月加权平均增速6.23%。楼市调控趋于严格将进一步抑制地产产业链的相关消费(如空调和家具),而提高个人所得税起征点、个税专项附加扣除细则等政策密集发布将会刺激消费,增强居民对于大众品的消费意愿(如粮油食品、日用品、化妆品和服装纺织)。

03 市场交易特征跟踪

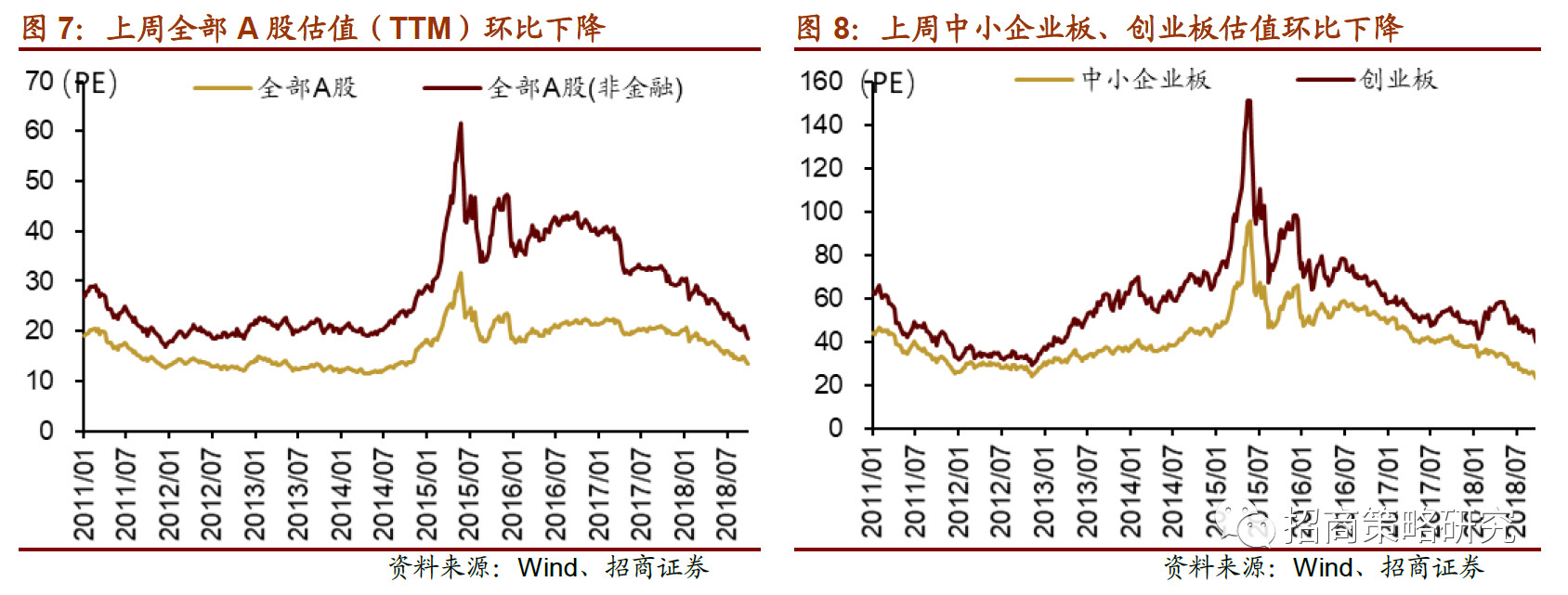

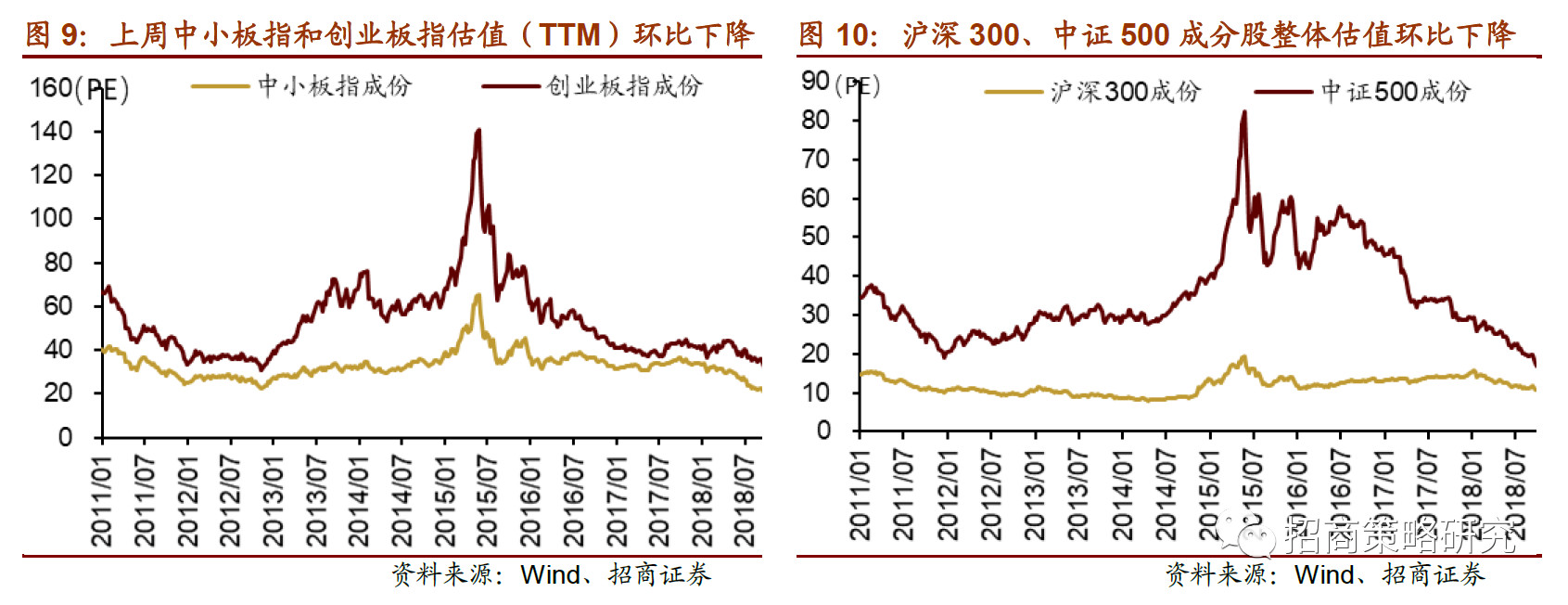

估值方面,全部A股估值(TTM)回落,从13.7继续降至13.5,剔除金融后全部A股估值从19.07降至18.42。中小板估值从23.21降至22.55,创业板估值从40.16降至39.38。中小板指估值从20.31降至20.03,创业板指估值从31.96降至30.94。沪深300成分股估值从10.89降至10.77,中证500成分股估值从17.74降至17.01。

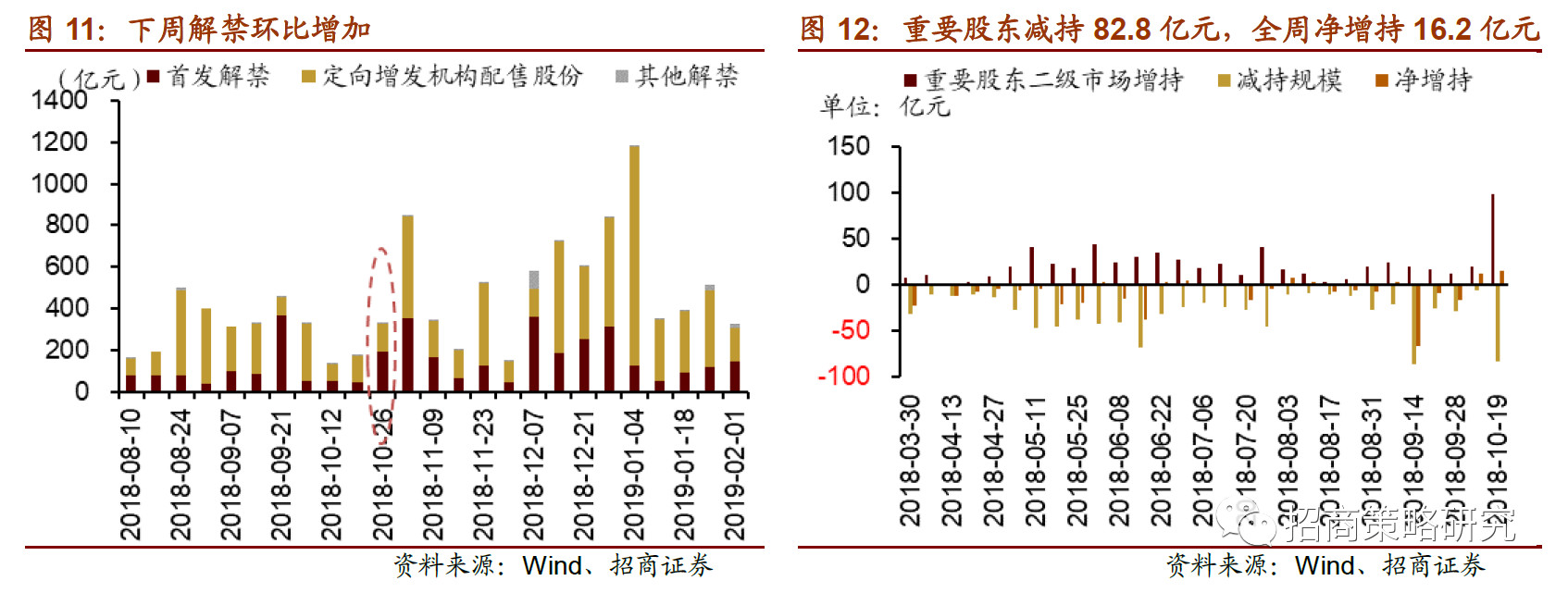

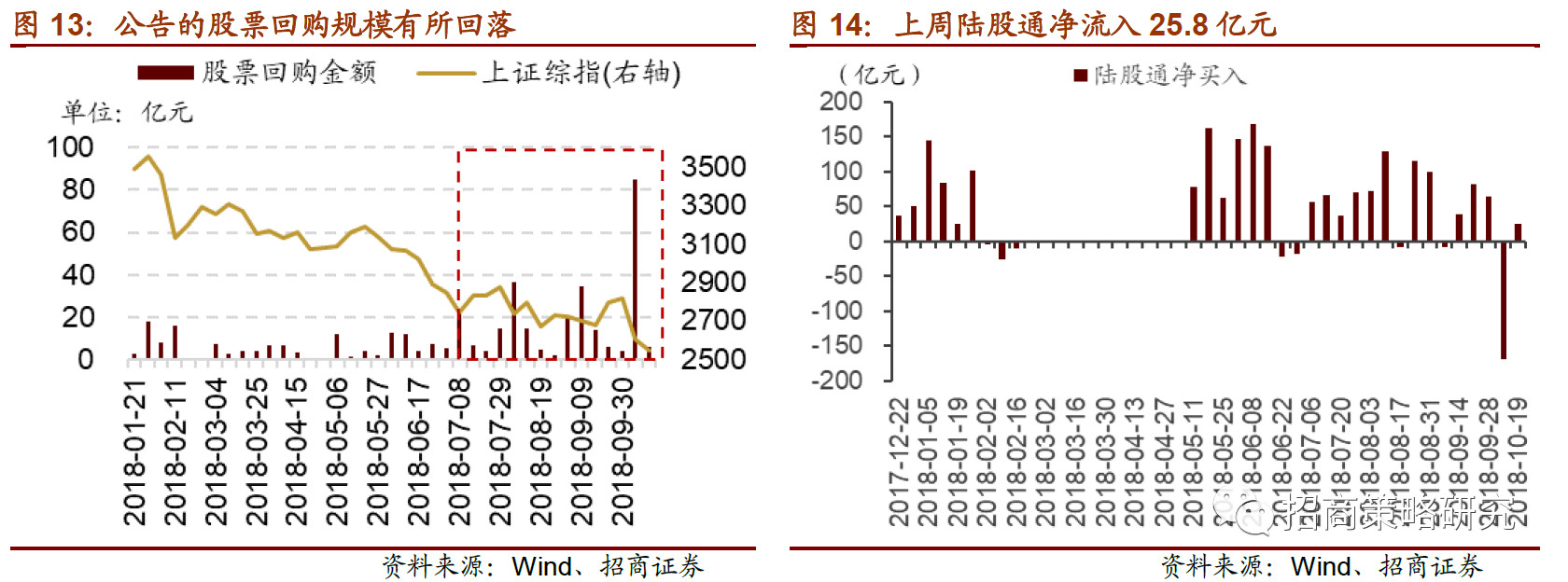

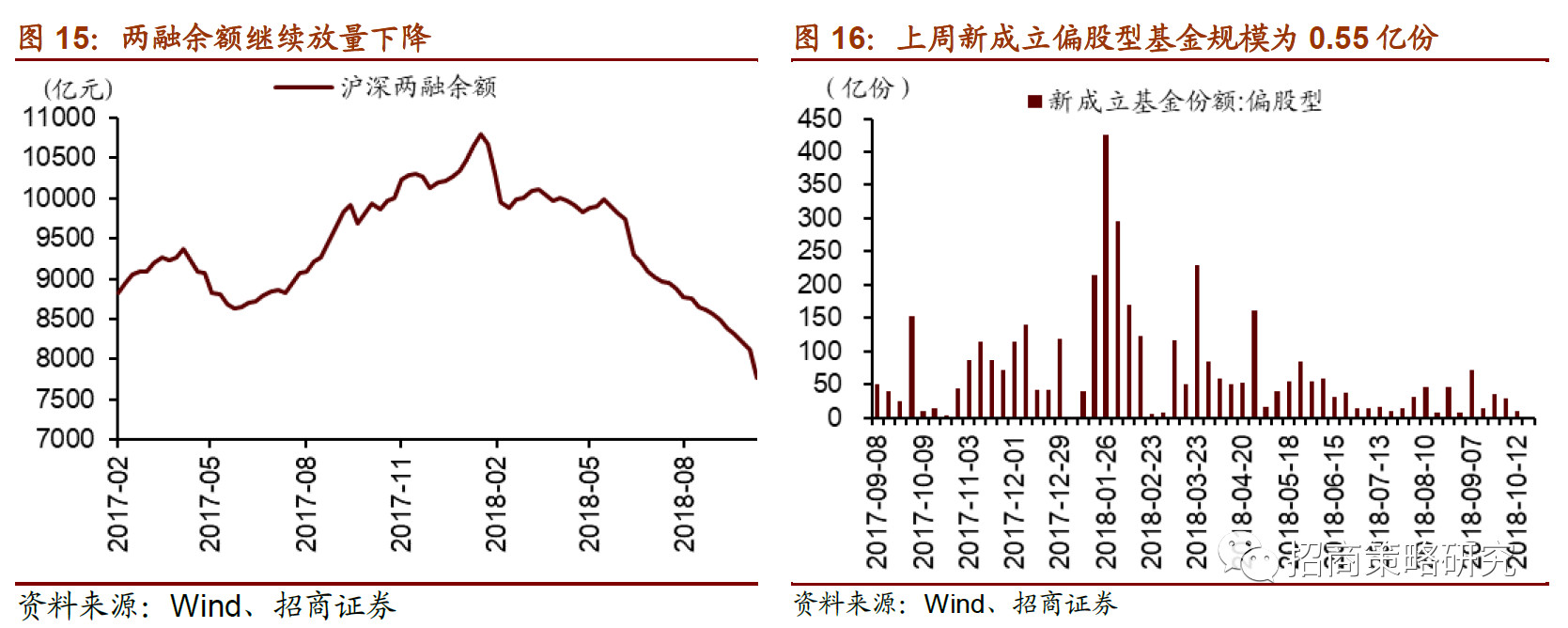

分项资金面方面,下周限售股解禁规模增加,首发和定增解禁规模均明显增加,首发解禁规模为190亿元,定增解禁规模为139亿元;上周全周重要股东二级市场减持82.8亿元,连续第二周净增持16.2亿元,一定程度受市场大幅下调的影响;上市公司回购规模回落明显,上周公布的已回购金额为6.1亿元。陆股通资金恢复小规模净流入,全周净流入约25.8亿元;两融余额继续下降至7770.39亿元,较前一周减少357.21亿元,两融余额继续放量下降;新成立偏股型基金8.6亿份,较前一周明显下降。

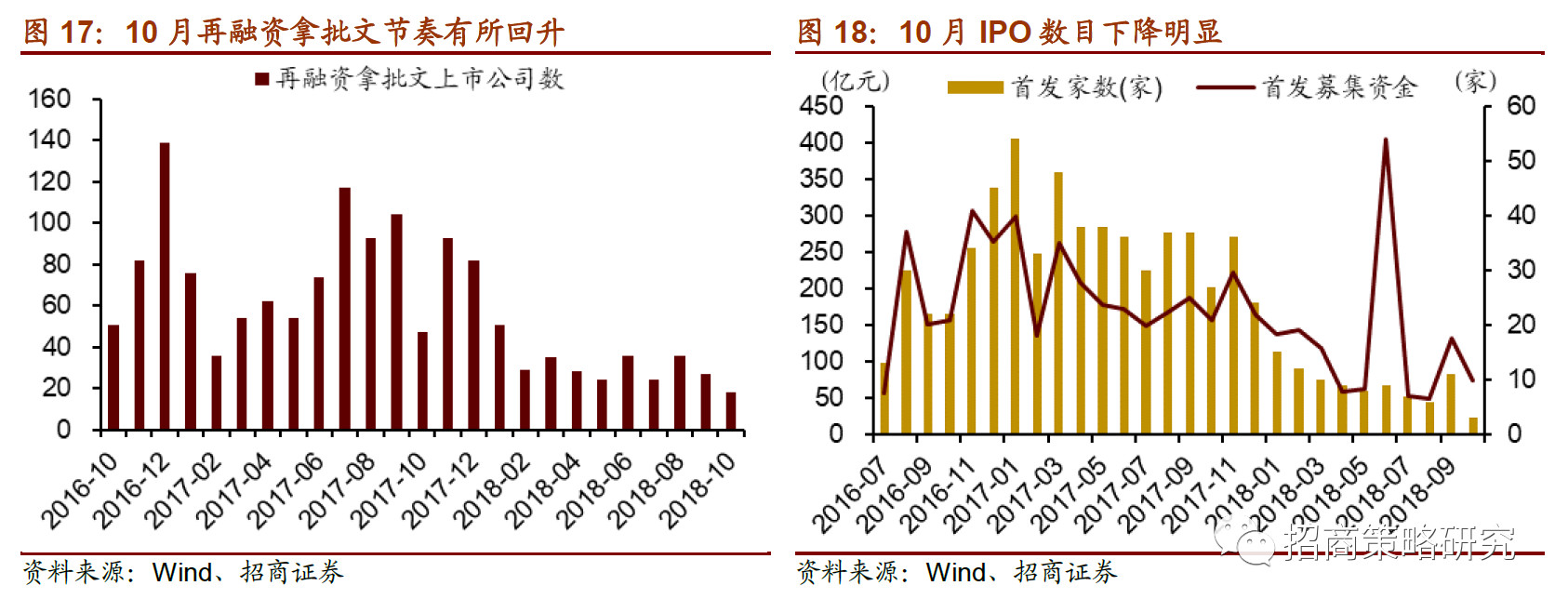

今年前几个月IPO明显放缓, 9月共有11家公司上市发行,募资131亿元,10月截至目前共3家公司上市发行,募资规模74亿元,IPO公司数目下降明显,但平均募资规模有所扩大。9月共有27家公司拿到再融资批文,较8月的36略有下降;10月截至目前有18家上市公司拿到再融资批文,获批文节奏有所回升。

“如有侵权,请联系我们及时处理。版权合作请联系010-59513809”