中期选举刚过,美联储货币政策会议再次拨动全球市场心弦。

北京时间11月9日凌晨3点(美东时间11月8日下午2点),美联储在结束为期两天的货币政策例会后宣布,将联邦基金利率目标区间维持在2%至2.25%的水平不变,并表示进一步加息符合美国经济状况与美联储货币政策目标,但指出企业投资放缓。

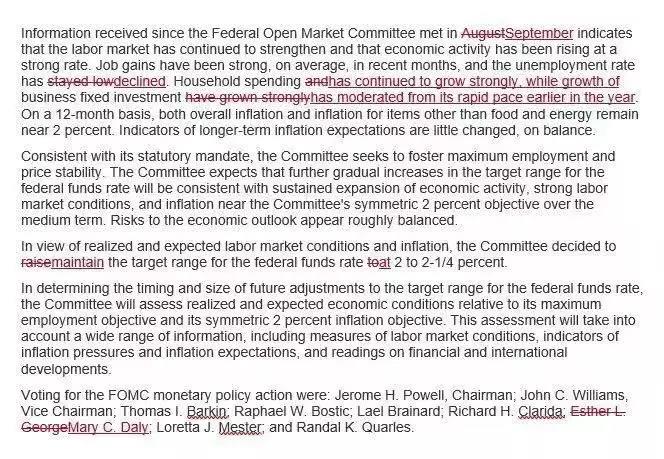

正如市场此前共识,美联储暂不加息,但决策者保留12月实施年内第四次加息的可能性,自2015年底以来已经实施了八次加息。

会后,前一日因特朗普“中考”尘埃落定而“帅气一天”的美股8日转跌。

唯一的措辞调整:企业投资放缓

虽然美联储此次按兵不动,但投资者格外关注特朗普政府“中考”后的FOMC首次政策声明,以寻找任何迹象表明美联储可能重新考虑未来几个月信贷紧缩的可能步伐。今年迄今为止,美联储已经三次上调利率,并扰动全球市场表现。

随着共和党在众议院选举中的失利,市场预期特朗普上任之初采取减税和增加支出的政策刺激红利将开始消退,机构和投资者关心美联储应该用何措辞来表述很可能已经达到稳定水平的美国经济。

在评估经济状况时,美联储基调大体与和上次相同,本次也四次用到“强劲”(strong)一词描述经济形势,包括劳动力市场持续表现强劲、经济活动强劲增长、近几个月就业平均增长保持强劲,称失业率已经下降。

FOMC政策声明改动一览

图片来源:美国财经博客网站Zerohedge官微

值得关注的是,本次会议声明和上次会议“家庭支出和商业固定投资强劲增长”的描述略有不同,此次的表达是“家庭支出继续强劲增长,而相比今年早些时候的快速增长,企业固定投资的增速已经缓和”,但尚未给出详细说明。

考虑到已实现的及预期中的劳动力市场状况和通货膨胀形势,委员会决定将联邦基金利率的目标区间维持在2%-2.25%不变。

声明表示,在确定联邦基金利率目标区间未来的调整时机和幅度时,委员会将评估已实现的和预期的经济形势与其充分就业目标以及对称性2%通胀目标的对比情况。这方面的评估将考虑广泛的一系列信息,包括衡量劳动力市场状况的指标,通胀压力与通胀预期指标,以及金融和国际动态的数据。

本周的政策会议有一点特别之处:这是最后一次没有预定新闻发布会的会议。美联储主席鲍威尔承诺,从12月份开始,美联储每年八次例行政策会议后都会召开记者会,目前的做法是每季度召开一次。鲍威尔曾表示,希望让公众更多地了解美联储的工作,并且在谈论时做到更加简明易懂,这是他作为联储主席职责的一部分。

市场交投谨慎:美股掉头下行

本月会议声明公布后,目前投资者预计12月加息0.25%的可能性约为80%。9月加息后,绝大多数美联储官员预测联邦基金利率将在年底前上涨25个基点。

美股震荡下行,截至8日收盘,道指涨0.04%报26191.22点,标普500跌0.25%报2806.83点,纳指跌0.53%报7530.89点。

美股“风向标”科技股多数下跌,苹果跌0.35%,亚马逊跌0.03%,奈飞跌2.93%,谷歌跌1.23%,脸书跌2.42%,微软跌0.19%,特斯拉涨0.93%。

前一日,Jones Trading公司首席市场策略师Michael O’Rourke就警告客户,不要为美股7日的反弹感到安慰,他表示:“7日美股的上涨有着熊市反弹的特点——涨幅很大,但成交量低迷,这要感谢一个空洞的刺激因素(中期选举靴子落地)。”

传奇对冲基金投资人保罗·都铎·琼斯(Paul Tudor Jones)此前则表示,随着美联储继续其加息周期以抗击通胀,股市正面临清算。自美联储9月底最近一次加息以来,股市波动加剧。加息后不久,美联储主席鲍威尔表示,目前的利率水平离中性(即对美国经济的增长既不宽松,也不限制)还有“很长一段路”。美联储预计将在12月再次加息,2019年再加息三次。

紧缩周期推升资产价格 楼市股市承压

声明公布后,短期美债收益率加速上行,两年期美债收益率涨1.2个基点,报2.973%,创十年半以来新高。五年期美债收益率涨0.5个基点,报3.097%。10年期美债收益率涨0.3个基点,报3.244%,创近10年新高。30年期美债收益率跌0.6个基点,报3.436%。

美联储的基准利率影响着许多消费者和商业贷款,当它提高利率时,对许多人来说,借贷会变得更加昂贵。美联储9月启动今年第三次加息以来,美债收益率不断上涨。

紧缩周期下,资产价格不断走高,扰动楼市和股市。其中,房地产市场降温,9月份的二手房销量较去年同期下降了4.1%,而30年期固定抵押贷款利率上周创下八年新高。美国地产经纪商协会(NAR)上月公布数据则显示,美国9月成屋销售总数年化515万户,创2015年11月以来新低。

由于高房价和高利率将开始限制一些购房者的消费能力,对此美国西部最大的独立房地产公司温德米尔首席经济学家Matthew Gardner表示,美国房屋价格增长料将放缓,直到居民收入能够赶上来。中长期来看,东北证券预计,美联储加息缩表压力将在2019年第四季度集中释放,提升贷款利率或购房成本,届时新屋、成屋数据将面临顶部盘整。

与此同时,美股10月进入“至暗时刻”,纳指10月累跌9.2%,创2008年11月以来最大单月跌幅;标普500累跌6.94%,创2011年9月以来最大单月跌幅;道指累跌5.07%,创2016年1月以来最大单月跌幅。部分原因是由于担心美联储举措可能会过度放慢经济,特朗普也因此频频抨击美联储的加息以及鲍威尔的领导。

瑞信此前表示,一旦10年期美债收益率升破3%,股票估值就会陷入困境;收益率达到3.5%时,股市压力倍增。

新时代证券认为,除全球流动性进一步收紧将令美股承压外,随着加息以及积极财政政策效应的减弱,企业盈利也可能受到影响,美股调整的压力将持续存在。

新兴市场应警惕美元上涨“冲击波”

会后,衡量美元对六种主要货币的美元指数上涨0.76%,至96.7263。

截至纽约汇市尾市,1欧元兑换1.1356美元,低于前一交易日的1.1454美元;1英镑兑换1.3049美元,低于前一交易日的1.3146美元;1澳元兑换0.7249美元,低于前一交易日的0.7285美元。

1美元兑换113.98日元,高于前一交易日的113.34日元;1美元兑换1.0068瑞士法郎,高于前一交易日的1.0003瑞士法郎;1美元兑换1.3182加元,高于前一交易日的1.3099加元。

值得关注的是,本轮加息周期开始之后,美元指数涨势凌厉,外部融资需求较高的新兴市场国家首当其冲遭遇重创。阿根廷、土耳其、巴西、墨西哥、南非等新兴市场国家货币均在美元升值压力下,出现不同程度的贬值和资金外流。股市同样也不乐观,泰国、马来西亚、印尼、越南等东南亚股市,东欧的匈牙利、捷克和南美的巴西等国家的股市都出现持续下跌,这与美元走强导致的资金外流不无关系。

市场分析人士指出,美联储加息会给众多新兴市场国家造成巨大的冲击,应警惕美元上涨“冲击波”。因为在美国实行量化宽松政策时,大量资金流向新兴市场国家,而这些国家不同程度地存在货币和资产泡沫。美元是全球的流通货币,用于全球的商品和金融交换。若美联储加息,则大量资金流回美国本土,全球货币紧缩,新兴市场国家的泡沫就会崩溃。在这种情况下,美国的投资者就可以吸纳新兴经济体的优质资产,轻松“剪羊毛”。

当前世界范围内开启了一场流动性“争夺战”,全球金融市场日趋动荡。一方面是美联储主动出击,连续加息使流动性日趋紧张;另一方面,其他国家纷纷采取应对措施。美国增强本国市场吸引流动性的举措,必将导致全球其他国家资金面的进一步萎缩,从而被迫参与到这场全球流动性的争夺中。总体来说,未来全球经济或将面临更大挑战,不稳定因素逐渐增多,全球经济前景并不明朗。

国际货币基金组织(IMF)在最新发布的《世界经济展望》报告中宣布将今明两年世界经济增速预期下调至3.7%。随着美国货币政策的逐步收紧和贸易环境不确定性的增强,新兴市场国家资本流入受阻、货币走弱、股市走低。同时,新兴市场在全球金融状况宽松期积累起的大量公司和主权债务也将成为潜在风险点。