原标题:苹果“爆雷”全球连锁反应!A股概念股闪崩,道指期货暴跌,美元兑日元暴跌

苹果公司于美国当地时间1月2日盘后下调业绩预期,由于中国等市场意外放缓,预计2019财年一季度营收840亿美元,此前指引为890亿~930亿美元;下调毛利率至38%,为指引区间下限。

苹果股价2日微涨0.11%,报157.92美元/股。盘后一度暂停交易,恢复后最深跌幅达8%。截至北京时间1月3日8:30,苹果股价跌7.36%报146.3美元。

受苹果下调营收预期影响,1月3日亚洲股市开盘,苹果韩国供应商受拖累。LG Innotek、SK海力士、三星SDI、三星电机普跌,其中LG Innotek、SK海力士一度跌近4%。

A股概念股也受到极大影响。A股盘中,东山精密闪崩跌停,信维通信跌近5%,立讯精密大跌4%,欣旺达跌逾2%,欧菲科技、环旭电子跌近2%。

港股相关概念股走低,瑞声科技、舜宇光学科技盘中均跌超4%。

苹果消息令全球市场受惊

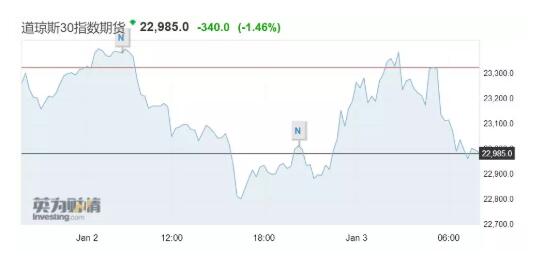

苹果消息发布后,道指期货一度大跌400点,截至北京时间1月3日8:30,道指30指数期货跌340点,报22985点。

美元兑日元一度暴跌400点,跌幅扩大至将近4%,刷新2018年3月26日以来低点至104.87。英镑跌1.3%,刷新2017年4月份以来低点至1.2441。美债收益率跌幅扩大,10年期美债收益率刷新最近11个月低点,暂报2.633%。

美国当地时间1月2日纽约尾盘,美国10年期基准国债收益率重挫6.38个基点,刷新日低至2.6204%。两年期美债收益率涨1.41个基点,报2.4676%,刷新日低,欧股开盘前一度涨至2.5181%。

美股方面,1月2日美三大股指小幅收涨,美国总统特朗普表示,2018年12月,股市出现“小小的故障”。一旦美国达成贸易协议,股市将会上涨。他表示,2019年将是颇具争议的一年,也将是非常艰巨的一年,“我将与民主党人合作”。

GoldCore公司研究主管Mark O‘Byrne表示:“今天是2019年的首个交易日,市场已呈现出动荡的开局,我们预计2018年的政治与经济不确定性因素都会延续下去并且严重化。”

苹果下调2019财年第一财季营收指引

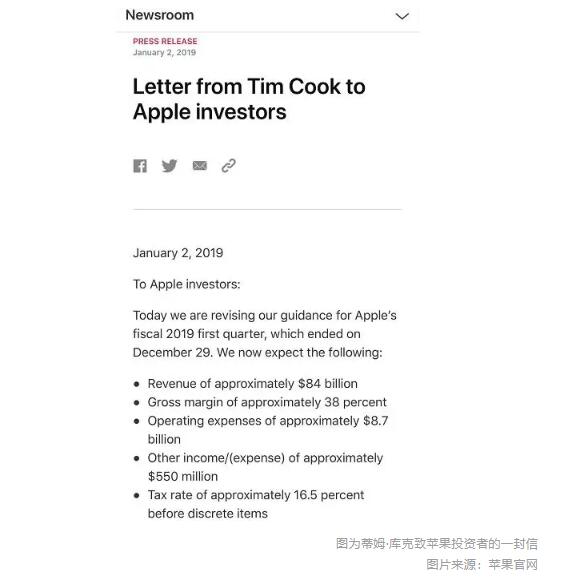

2日美股盘后,苹果公司CEO蒂姆·库克发布了致苹果投资者的一封信,信中苹果公司发布盈利预警称,由于新产品供应限制及新兴市场疲软,将下调2019财年第一财季(即2018自然年第四季度)的营收指引和毛利率预期至840亿美元。

此前,苹果公司官方给出的营收指引为890亿~930亿美元,华尔街预期中位数为913亿美元。

图为蒂姆·库克致苹果投资者的一封信 图片来源:苹果官网

信中指出,2018年9月推出的三款最新iPhone手机出货时间都与2017年不同,导致年度比较颇为困难。例如苹果目前最贵的旗舰机iPhone XS MAX和XS已在去年四季度发货,而2017年9月推出的当时最贵旗舰机iPhone X等到2018年一季度才发货。

回看2018年8月,这家iPhone制造商一度成为首家市值达到1万亿美元的美国上市公司,投资者对苹果信心大增。然而,自去年10月达到股价高点以来,苹果的股价已经下跌了30%以上。

苹果股价大跌,主要因备受关注的iPhone销量业绩并不理想。有分析师预计,苹果在2019年第一季度会将iPhone产量再次缩减400万部,预测该季度iPhone销量预测下调至3900万部,估计苹果在2018年的iPhone交付量将同比下跌10%。

苹果此前也发布公告称,将不再披露iPhone、iPad和Mac的销量,而是只披露每类产品的总营收。

高盛分析师罗德哈尔在其最新报告中称,苹果似乎在 iPhone XR 的定价策略上出现了严重失误,致使销量无法达到预期。“除了中国等新兴市场的需求疲软之外,iPhone XR的较低性价比看起来也不会受到美国之外用户的欢迎。”在去年9月的新品发布会上,苹果还在推出史上最贵iPhone。果粉想拿到最新款iPhone最少要花6499元,最顶级配置的一款售价高达12799元。

罗德哈尔还指出,现在的市场状况表明,苹果正在受制于iPhone的高售价。根据手机行业的以往经验,当定价权丧失时,消费科技公司要么损失利润率,要么失去市场份额,或者两者同时失去。

三个可能进一步拉低股价的问题

加拿大皇家银行(RBC Capital)日前则提出三个可能推动或进一步拉低苹果股价的问题。

问题一:“苹果能重新考虑定价策略么?”

该机构表示,如果iPhone的需求继续疲软,苹果可能会改变为每一代智能手机提供多个价格层次的路线。

该机构指出:“早期的迹象表明消费者已经拒绝了较便宜的iPhone XR。”

不过,加拿大皇家银行表示,苹果可能会在iPhone产品组合上“变得更加激进”,苹果可以通过租赁选择来拓展iPhone的受众,“将iPhone作为一种服务”。

问题二:“苹果会推出新的流媒体服务吗?”

加拿大皇家银行表示,苹果去年在原创内容上的显著投资似乎表明,该公司的流媒体目标不仅仅是“巩固其音乐用户基础”。但苹果将如何做到这一点还有待观察。

“它是否包含在线阅读内容或附加视频流,是否与苹果音乐捆绑在一起,这些都是相关问题。”重要的是,投资者会把这种服务视为吸收大量资本的项目,还是提高股票市盈率的经常性收入来源?”该机构说。

问题三:“最近的股价表现是否会导致苹果重新评估资本配置?”

加拿大皇家银行探讨的最后一种可能性是,苹果股价近期下跌如何“促使公司反思或调整资本配置,”达里亚纳尼表示,苹果可能会增加派息,甚至会因为“更容易接受”的市场估值而“为并购提供更有力的理由”。

此外,风投公司Loup Ventures的管理合伙人吉恩·蒙斯特认为,直到2019年底,当投资者开始接受苹果公司作为服务公司而不是硬件公司时,苹果股价或上扬。蒙斯特表示,苹果可能不会在新的一年里恢复其1万亿美元的估值里程碑,但在2020年及以后或将重新回到万亿市值。

苹果供应商受拖累

自去年起,多家苹果供应商已下调出货量预期。其中去年年底,苹果公司供应商之一Lumentum Holdings下调2018年第四季度的业绩前景,称一家大客户要求“大幅减少”先前所下订单的出货量。虽然并未透露客户名称,但媒体援引供应链数据显示,苹果是其最大客户。

Lumentum为iPhone新品提供面部识别功能FaceID和增强现实技术的前置摄像头生产组件,苹果相关业务占该司营业收入的30%。

iPhone的显示屏供应商、日本企业Japan Display也于去年11月也发布报告称,公司连续6个季度亏损,且下调了全年的业绩预期,将2018年全年销售预期增速从此前的10%-12%降至5%-15%,2018年全年预期营业利润率从2%-3%降至1%-2%。

此外,花旗分析师Atif Malik下调了苹果半导体组件供应商思佳讯解决方案(SWKS)的股票评级,由“买入”降至“负面”,将目标价猛砍近27%至85美元。花旗称,调降思佳讯解决方案,部分源于中国市场的智能手机需求更为疲软。

值得关注的是,2018年苹果公司公布的200大供应商中,有85家在中国(包括香港和台湾地区),其中内地有27家。包括:瑞声科技、京东方、比亚迪、宏明双新、超声电子、依顿电子、歌尔股份、恒铭达、长电科技、金龙机电、科森科技、蓝思科技、立讯精密、美盈森、凯成科技、山东创新集团、上海实业控股、德赛电池、深圳富诚达、欧菲科技、信维通信、深圳裕同包装、安洁科技、东山精密、豪威科技、欣旺达、领益智造等。

实际上,从去年起,市场上“苹果产业链不能碰”的声音不绝于耳,苹果产业链的利空层出不穷。

此前有分析人士指出,苹果手机销量大幅下滑,通过提价来创造高利润;手握2850亿美元现金储备,在市值高点抛出千亿美元股票回购计划,研发投入却低于亚马逊近一倍,已经充分暴露出苹果的成长危机。

对于苹果的增长动力,业内人士指,中期看内容服务,长期看自动驾驶,但该逻辑成立的前提在于苹果销量能维持在合理范围内,手机市场份额不能过分流失,而苹果之所以开始采用以价补量策略便是因为销量在竞争之中下滑。

值得关注的是,5G时代,苹果相较同行竞争者或又慢了一步。苹果的5G手机将于2020年推出,由于与高通因为70亿美元专利费闹掰之后,苹果投入英特尔的怀抱,因此或耽搁5G手机推出时间,华为、小米有望抢先一步。