A股今日早盘全线走高,沪指重返3100点,深圳成指站上10000点,创去年6月以来新高。

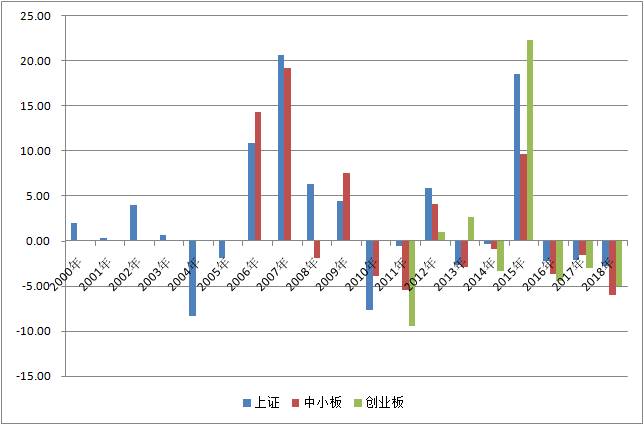

数据显示,2000年以来,沪指4月下跌9次,上涨10次,涨跌机会各半;中小板指下跌8次,上涨5次;创业板指下跌5次,上涨3次。中小板和创业板在4月调整几率更大。

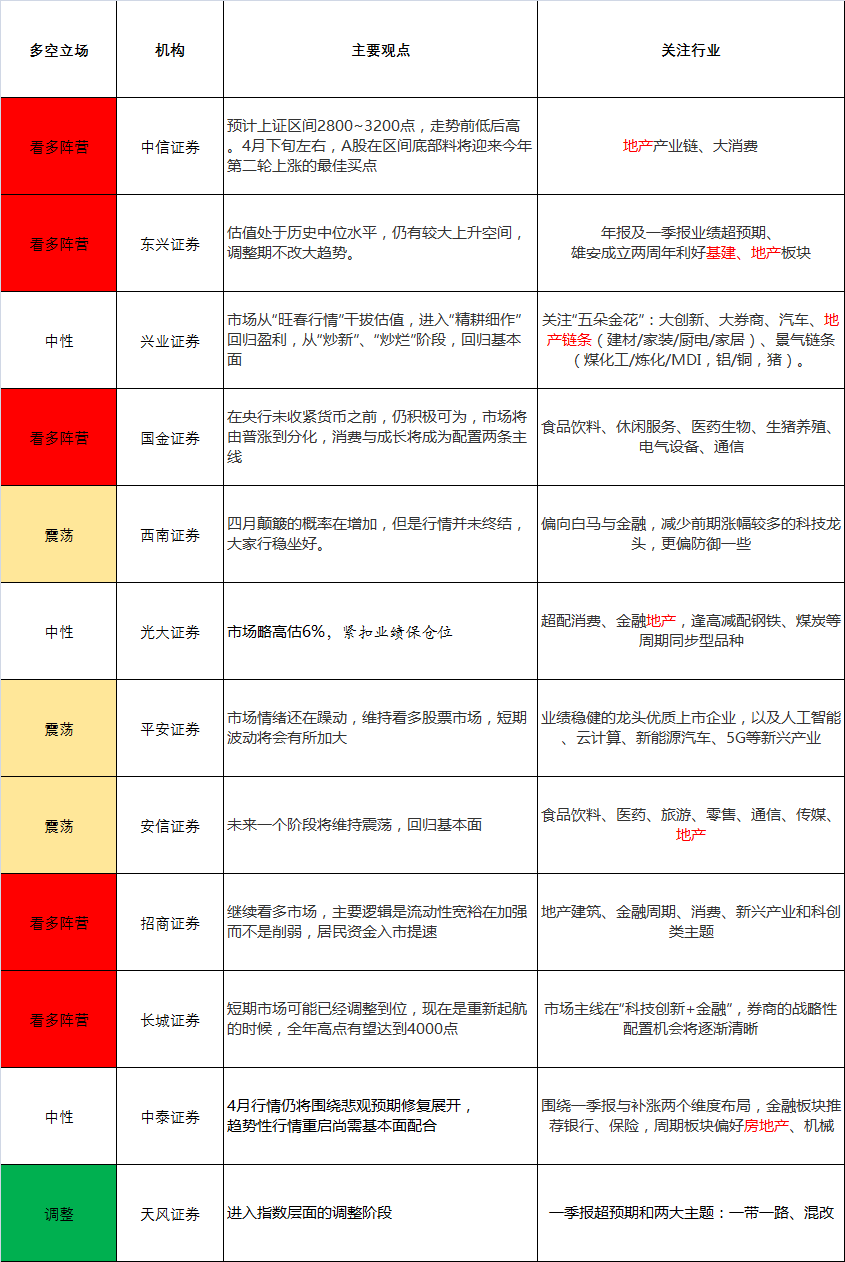

综合目前已公布4月策略的券商观点发现,目前中信证券、东兴证券、国金证券、招商证券、长城证券均旗帜鲜明看多4月市场。

西南证券、平安证券、安信证券提出4月颠簸和震荡的可能性较大。兴业证券、光大证券、中泰证券观点保持中性。明确给出进入指数层面的调整阶段的只有天风证券一家。

冷门的地产产业链杀出重围?

板块机会方面,机构一致关注年报及一季报业绩超预期因素,多看好食品饮料、医药生物为代表的大消费,另外房地产产业链算是一个意外,机构一致看多。

主题投资方面,机构认为,雄安成立两周年利好基建、地产板块,另外建议关注一带一路和混改。

地产产业链在今年表现一直不瘟不火,属于典型的冷门板块,主要受房产税开征预期压制,4月如此多的机构看好该板块,着实令人费解。

今年或是竣工大年 一带一路和雄安两周年两大概念加持

东兴证券认为,4月即将迎来雄安成立两周年,基建今年发力的确定性较强,我们看好基建板块的相关投资机会。

国泰君安认为,首届峰会前一带一路指数最高涨40%,北方国际/中钢国际/中国化学/中材国际/中工国际最高涨142/127/83/78/65%,第二届峰会或再次引爆建筑板块行情。天风证券认为,市场对一带一路的看法存在巨大预期差,建议重视4月下旬的第二届一带一路峰会。

招商证券认为,回溯历史,通过期房销售和当期现房销售预判竣工或交付并不稳定,而用新开工预判竣工比较稳定,竣工对新开工的滞后由14年前的2-2.5年变为3年左右,由领先性可预测18年Q4竣工复苏周期或已开启,19年全局同比增速或达8%左右,中国建筑的月度竣工数据和主流房企公布的19年竣工计划亦侧面佐证今年或是竣工大年;竣工复苏周期或将对房地产下游(后周期)需求产生较明显拉动;对于房地产下游,在于家电、家居、建筑建材装饰类的板块以及有色行业偏房地产下游的部分,尤其是三四线业务集中的标的。

中信证券认为,竣工面积复苏值得期待,面向消费者的厨电、家居、定制精装,物业管理,以及后地产消费相关联的家电零售,铜、铝等行业,最为受益。

光大证券认为,定制家居接单或出现明显改善,家电公司一季报预计也普遍好于前期悲观预期。考虑前瞻指标地产销售已出现回暖,叠加竣工年内持续改善,后周期板块的需求预期也将得到不断修复。家居板块迎进一步估值修复机会。重点关注竞争优势明显,市场认可度高的一线龙头索菲亚、欧派家居、顾家家居、尚品宅配;关注二线弹性品种志邦家居、好莱客、曲美家居、帝欧家居、江山欧派。家电板块一季报略好于前期预期,叠加地产销量复苏及后续竣工数据改善,对后续需求预期与板块估值无需过于悲观。关注受益一二线地产销量回暖与竣工改善的海信家电、欧普照明、老板电器、华帝股份;建议关注一季报表现稳定或略好于市场预期的龙头公司:格力电器、美的集团(小天鹅A)、青岛海尔、九阳股份。

(原标题:4月展望:机构一致看好 两核心题材加持 这一冷门板块或杀出重围)