4月2日晚间,上交所披露了6家第六批科创板获受理企业名单:深圳市创鑫激光股份有限公司、申联生物医药(上海)股份有限公司、苏州天准科技股份有限公司、青岛海尔生物医疗股份有限公司、上海晶丰明源半导体股份有限公司、聚辰半导体股份有限公司。

其中值得注意的是,天准科技是首家选择第三套上市标准的公司,晶丰明源和申联生物曾在2018年申请上交所主板上市时被否。

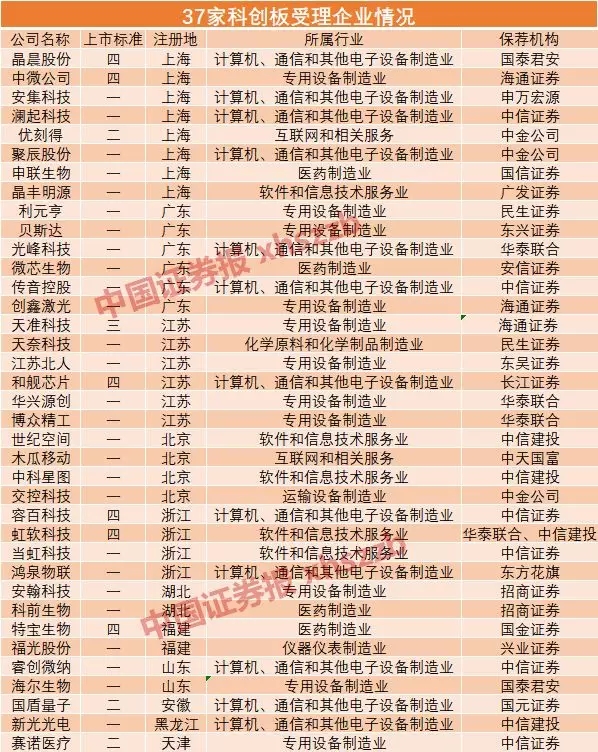

截至目前,已经有37家企业提交科创板上市申请获受理,拟合计融资395.09亿元。其中,上交所已问询3家企业。

聚辰股份:全球领先的EEPROM芯片设计企业

保荐机构:中金公司

所属行业:计算机、通信和其他电子设备制造业

公司注册地:上海

募资规模:7.27亿元

2018年营收:4.32亿元

2018年归母净利润:1.03亿元

2018年扣非净利润:1亿元

2018年研发投入:5210.27万元

2018年研发投入营收占比:12.06%

上市标准:(一)

募资投向:以 EEPROM为主体的非易失性存储器技术开发及产业化项目、混合信号类芯片产品技术升级和产业化项目及研发中心建设项目

A股影子股:悦达投资、小商品城

看点:

公司实际控制人、董事长陈作涛还是上市公司天壕环境的实际控制人并担任董事长。

陈作涛毕业于武汉大学,学的是企业管理,同为武大校友的企业家雷军、艾路明、陈东升、阎志等参与的湖北珞珈是公司股东武汉珞珈的执行事务合伙人。

主营业务方面,公司目前拥有EEPROM、音圈马达驱动芯片和智能卡芯片三条主要产品线,产品广泛应用于智能手机、液晶面板、蓝牙模块、通讯、计算机及周边、医疗仪器、白色家电、汽车电子、工业控制等众多领域。

EEPROM,即电可擦除可编程只读存储器,是支持电重写的非易失性存储芯片,掉电后数据不丢失,耐擦写性能至少100万次, 主要用于存储小规模、经常需要修改的数据。

招股书披露,公司已成为全球领先的EEPROM芯片设计企业,根据赛迪顾问统计,2018年公司为全球排名第三的EEPROM产品供应商,占有全球约8.17%的市场份额,市场份额在国内 EEPROM企业中排名第一。

公司EEPROM产品自2012年起即已应用于三星品牌智能手机的摄像头模组中,目前公司已成为智能手机摄像头EEPROM芯片的领先品牌。根据赛迪顾问统计,2018年公司为全球排名第一的智能手机摄像头EEPROM产品供应商,占有全球约42.72%的市场份额,在该细分领域奠定了领先地位。公司已与舜宇、欧菲、丘钛、信利、立景、富士康等行业领先的智能手机摄像头模组厂商形成了长期稳定的合作关系,产品应用于三星、华为、vivo、OPPO、小米、联想、中兴等多家市场主流手机厂商的消费终端产品,并正在积极开拓国内外其他智能手机厂商的潜在合作机会。

值得关注的是,2019年3月8日,上海市副市长吴清莅临聚辰半导体视察调研,听取了公司董事长陈作涛、总经理杨清与中金公司投资银行部董事总经理幸科关于企业运营情况以及科创板申报进展等方面的汇报。

晶丰明源:国内领先的LED照明驱动芯片设计企业之一

保荐机构:广发证券

所属行业:软件和信息技术服务业

公司注册地:上海

募资规模:7.10亿元

2018年营收:7.67亿元

2018年归母净利润:8133.11万元

2018年扣非净利润:7444.95万元

2018年研发投入:6081.72万元

2018年研发投入营收占比:7.93%

上市标准:(一)

募资投向: 通用LED照明驱动芯片及产业化项目,智能LED照明芯片开发及产业化项目,产品研发及工艺升级基金

A股影子股:/

看点:

公司是目前国内领先的 LED 照明驱动芯片设计企业之一,公司与国内外主要的LED照明企业如飞利浦(Philips)、Dixon、欧普照明、雷士照明、阳光照明、三雄极光、佛山照明、得邦照明等建立了直接或间接的合作关系,2016年及2017年“中国LED照明产品出口十强企业”中立达信、通士达、龙胜达、强凌电子、宁波凯耀共13家大型照明企业全部配套应用了公司LED照明驱动芯片。

晶丰明源曾在2018年申请上交所主板上市时被否。当时,晶丰明源拟募集资金5.5亿元,其中1.4亿元用来补充流动资金,其余将投向通用LED照明驱动芯片开发及产业化和智能LED照明芯片开发及产业化项目,与此次拟科创板IPO募资用途基本一致。

当时证监会发审委主要关注到晶丰明源毛利率低于同行业上市公司、经销收入在主营业务中占比较高、期末存货余额逐期增加等问题。

招股书显示,2016年-2018年公司综合毛利率分别为20.31%、22.06%和 23.21%,低于可比上市公司士兰微、圣邦股份、全志科技等。

公司提示了应收账款回收风险和存货跌价风险。2016年末至2018年末,公司应收账款余额分别为8242.05万元、11087.16万元和13314.46万元,占营业收入的比例分别为14.52%、15.97%和17.37%,应收账款占营业收入的比例有所上升。

2016年末至2018年末,公司存货的账面价值分别为3869.85万元、8696.06万元和8803.35万元,占总资产的比例分别为13.94%、23.72%和22.46%,占流动资产的比例分别为16.23%、25.93%和24.25%。公司表示,随着公司业务规模的不断扩大,存货绝对额也会随之上升。

公司采取以“经销为主、直销为辅”的销售模式,即公司主要通过经销商销售产品,少部分产品直接销售给LED照明制造商。2016年至2018年,公司经销收入分别为4.52亿元、5.51亿元和5.60亿元,占主营业务收入的比重分别为79.72%、79.36%和 73.09%,

海尔生物:市场份额位居国产品牌公司首位

保荐机构:国泰君安

所属行业:专用设备制造业

注册地:山东

2018年营收:8.42亿元

2018年归母净利润:1.14亿元

2018年扣非净利润:5531.14万元

2018年研发投入:9035.39万元

2018年研发投入营收占比:10.74%

上市标准:(一)

募资规模:10亿元

募资投向:拟投入海尔生物医疗产业化项目、产品及技术研发投入、销售网络建设等项目

A股影子股:上海临港

看点:

海尔生物主营业务始于生物医疗低温存储设备的研发、生产和销售,是基于物联网转型的生物科技综合解决方案服务商。报告期内,公司面向全球市场,主要为生物样本库、血液安全、疫苗安全、药品及试剂安全等场景提供低温存储解决方案;进而率先进行物联网技术融合创新,致力于围绕以上场景痛点提供物联 网生物科技综合解决方案。公司可以提供覆盖-196℃至8℃全温度范围内的生物医疗低温存储产品,主要收入体现为低温存储设备销售收入。

海尔生物打破国外垄断,突破生物医疗低温技术,荣获中国医用低温制冷行业唯一的国家科技进步奖。发行人成功将技术实现产业化,荣获国家发改委颁发的“国家高新技术产业化十年成就奖”。截至目前,市场份额位居国产品牌公司首位,并成为世界卫生组织(WHO)、联合国儿童基金会(UNICEF)的长期采购供应商。

近年来,海尔生物及公司核心研发人员牵头或参与起草生物医疗低温存储行业9项国家、行业标准,基本涵盖了全部生物医疗低温存储产品,参与起草世界卫生组织(WHO)国际标准,推动了行业的规范发展。

2016年-2018年,海尔生物实现营收4.82亿元、6.21亿元、8.42亿元;实现归母净利润1.23亿元、0.6亿元、1.14亿元。报告期内,公司主营业务毛利率分别为52.98%、52.69%和51.08%。

另外,海尔生物高度重视研发与创新,保持了较高的研发投入。报告期内,公司研发费用分别为3566.85万元、8287.78万元和9035.39万元,占当年营业收入的比例分别为7.4%、13.34%和10.74%。

天准科技:首家选择第三套上市标准

保荐机构:海通证券

所属行业:专用设备制造业

公司注册地:江苏

募资规模:10亿元

2018年营收:5.08亿元

2018年归母净利润:9447.33万元

2018年扣非净利润:8588.15万元

2018年研发投入:7959.78万元

2018年研发投入营收占比:15.66%

上市标准:(三)

募资投向:机器视觉与智能制造装备建设项目、研发基地建设项目、补充流动资金。

A股影子股:东吴证券、誉衡药业

看点:

天准科技采取的上市标准为科创板第三套标准,预计市值不低于20亿元,最近一年营业收入不低于3亿元,且最近三年经营活动产生的现金流量净额累计不低于1亿元。这是上交所受理的37家企业中首家采取标准三上市的公司。

某律师事务所律师向中证君分析,申报公司一般都是结合自身财务数据情况选择上市标准,标准三对市值、营业收入和现金流量净额的要求都不低,这或许也是此前公司都选择其他上市标准的原因。

天准科技以机器视觉为核心技术,专注服务于工业领域客户,主要产品为工业视觉装备,包括精密测量仪器、智能检测装备、智能制造系统、无人物流车等,产品功能涵盖尺寸与缺陷检测、自动化生产装配、智能仓储物流等工业领域多个环节。

公司作为牵头单位承担了国家重大科学仪器设备开发专项,检测精度达到0.3微米的国际先进水平。公司拥有自主知识产权,累计申请了117项专利,其中已授权63项,软件着作权68项;制定了5项国家与行业标准及规范,在行业中处于领导地位。

2016年-2018年,天准科技实现营收1.81亿元、3.19亿元、5.08亿元,年均复合增长率为67.65%;实现归母净利润分别为3163.59万元、5158.07万元及9447.33万元,年均复合增长率为72.81%。经营活动产生的现金流量净额分别为1557.20万元、5155.12万元、9829.21万元。

公司2016-2018年投入研发费用达4742.16万元、5956.22万元和7959.89万元,占同期收入的26.22%、18.66%和15.66%。

值得注意的是,公司2017年、2018年第一大客户均为苹果公司,收入占当期营业收入比例分别为29.46%、28.51%。

天准科技于2015年8月-2018年1月在新三板挂牌并公开转让。影子股方面,东吴证券持有公司1.97%股份,誉衡药业通过原点正则持有1.57%股份。

创鑫激光:国内首批成立的光纤激光器制造商之一

保荐机构:海通证券

所属行业:专用设备制造业

公司注册地:广东

募资规模:7.64亿元

2018年营收:7.1亿元

2018年归母净利润:1.06亿元

2018年扣非净利润:1.01亿元

2018年研发投入:4258.12万元

2018年研发投入营收占比:6.00%

上市标准:(一)

募资投向:苏州激光器产业基地建设项目、苏州研发中心建设项目

A股影子股:海南海药、大众公用、深圳能源、粤电力A

看点:

创鑫激光成立于2004年,专业从事光纤激光器的研发、生产和销售,是国内首批成立的光纤激光器制造商之一,也是国内首批实现在光纤激光器、光学器件两类核心技术上拥有自主知识产权并进行垂直整合的国家高新技术企业之一。公司现已发展成为国际知名的光纤激光器及核心光学器件研发、生产和销售为一体的激光器厂商,是国内市场销售额排名第二的国产光纤激光器制造商。

2016年至2018年,创鑫激光营收分别为4.24亿元、6.04 亿元、7.10亿元,实现归母净利润-366.80万元、7630.92万元、10647.39万元。报告期内,公司主营业务毛利率分别为23.76%、33.71%和36.32%。报告期内,公司核心技术产品占营业收入的比例为97%左右。

目前,国内 A 股上市公司中仅有锐科激光与本公司同处该细分行业。除锐科激光外,公司选取的其他可比上市公司为公司产品下游激光设备制造商上市公司,如大族激光、华工科技、金运激光。

创鑫激光2016年至2018年研发费用分别为3120.93万元、3434.22万元和4258.12万元,占同期营业收入的比例分别为7.35%、5.69%和6.00%,保持较高的投入水平。

申联生物:首研多个国内外猪口蹄疫疫苗产品

保荐机构:国信证券

所属行业:医药制造业

注册地:上海

2018年营收:2.75亿元

2018年归母净利润:8758.03万元

2018年扣非净利润:8219.54万元

2018年研发投入:2128.74万元

2018年研发投入营收占比:7.74%

上市标准:(一)

募资规模:4.5亿元

募资投向:悬浮培养口蹄疫灭活疫苗项目

A股影子股:中国人保、海通证券、中元股份、海通证券

看点:

申联生物是一家专业从事兽用生物制品研发、生产、销售的高新技术企业,主要产品为猪口蹄疫疫苗。2017年,公司在国内猪用生物制品行业市场占有率排名第三;2016-2017年,公司在国内口蹄疫合成肽疫苗市场占有率均保持第一,其中2017年公司在国内口蹄疫合成肽疫苗市场占有率62%;2016-2017年,公司产品猪口蹄疫O型合成肽疫苗(多肽2600+2700+2800)在全国14个猪口蹄疫疫苗产品中单品销售额排名第一。

申联生物在巩固口蹄疫合成肽疫苗优势地位的同时,积极从事口蹄疫灭活疫苗的研发,于2017年成功研发出国内外首个猪口蹄疫O型、A型二价灭活疫苗,该疫苗获得国家一类新兽药注册证书,丰富了公司产品结构,有助于提升公司的市场竞争力。国内口蹄疫疫苗领域目前仅有4项国家一类新兽药注册证书,其中公司拥有2项国家一类新兽药注册证书。

经过多年在口蹄疫合成肽疫苗领域的专注研发,申联生物在产品设计、生产及检测等各环节掌握了多项行业领先的口蹄疫疫苗关键核心技术,包括Fmoc/tBu策略固相合成工业化生产技术、抗原多肽浓缩纯化技术、化学切断工艺精准控制技术、抗原表位筛选技术、多肽结构构建技术、多肽“结构库”合成工艺技术、猪口蹄疫合成肽疫苗检验技术等,这一系列技术构成了公司的合成肽技术平台。2016年12月,基于公司在口蹄疫合成肽疫苗领域的技术创新及产业化成果,公司参与申报的“针对新传入我国口蹄疫流行毒株的高效疫苗的研制及应用”项目获得国家科学技术进步奖二等奖。

2016年-2018年,申联生物实现营收2.68亿元、3.02亿元、2.75亿元;实现归母净利润7347.18万元、9867.8万元、8758.03万元。报告期内,公司主营业务毛利率分别为78.19%、79.96%和80.16%,略有上升。