股市水暖,券商先知。在A股市场量价齐升之际,上市券商业绩表现终于摆脱了去年以来的颓势,在一季度全线翻红。

继3月份业绩报告出炉后,6家券商/券商概念股晒出一季度业绩预告/业绩快报。其中,除了意料之中的业绩增长外,各家公司还分别列出业绩大幅增长的原因,可谓春风得意之时。

作为“看天吃饭”的行业,券商后市表现又将如何?对此,多份研究报告指出,在市场大涨、交投情绪持续升温下,券商经纪、自营业务自然受益。科创板、IPO常态化也将给投行业务“松绑”。不过,对于券商可能存在的信用业务风险、海外市场风险、投资风险等,仍值得关注。

4家券商同比增幅超70%

今年一季度,股票市场呈现量价齐升的态势。截至3月末,上证综指与深证成指分别较年初上涨29.93%和36.84%,而1-3月沪深两市股基成交总金额同比增幅约有两成。在火热的交易环境下,“看天吃饭”的券商一季度业绩一如市场期待,增幅十分明显。

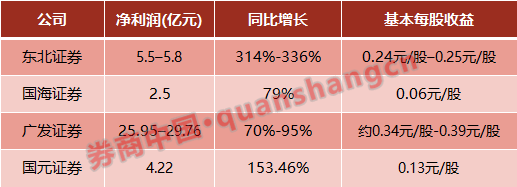

就目前披露业绩预告/业绩快报的4家券商来看,一季度净利润同比增幅七成“起步”,高者甚至超过300%:国海证券净利润2.50亿元,同比增长79%;广发证券净利润25.95亿元–29.76亿元,同比增长70%-95%。国元证券实现净利润4.22亿元,同比增幅达到153.46%,而东北证券盈利超过5.5亿元,同比增幅达到314%-336%。

从此前广发证券披露的月度经营数据来看,伴随着股市的逐渐升温,其前三个月业绩也呈现递增之势。数据显示,广发证券前三个月的营业收入分别为11.35亿元、13.37亿元和19.43亿元;净利润分别为4.97亿元、5.37亿元和8.47亿元。按此口径计算,其一季度净利润水平排在行业第六位。而以此次业绩预告中低值的25.95亿元水平比较,广发证券业绩排名或可更上一层楼。

针对一季度业绩翻红的原因,市场环境好转自然是主要因素之一。对此,各家券商针对自身情况,给出不同的解释:

广发证券:由于市场环境回暖,公司上下努力取得了较好的经营业绩。2019年1-3月,公司财富管理、投资管理、交易及机构业务的收入均实现增长,公司净利润比上年同期大幅增加。

国元证券:2019年一季度,证券市场在政策面和经济基本面向好等多种因素驱动下,投资者信心有所提振,证券交易量大幅增加,主要证券指数出现较大升幅。公司自营证券投资和经纪业务及国元股权、国元国际等子公司实现业务收入和净利润同比大幅增长。

东北证券:2019年第一季度,国内证券市场呈现活跃行情。公司积极把握市场机遇,全力提升主营业务能力和竞争力,2019年第一季度,公司自营业务和经纪业务收入实现大幅增长,归属于上市公司股东净利润同比大幅增加,公司整体取得了较好的经营业绩。

国海证券:2019年一季度,证券市场行情回暖,上证综指、深证成指等主要股票指数稳步上扬,股票交易量大幅增加,市场活跃度明显提升。公司各业务线抢抓市场机遇,乘势而上,证券经纪、投资银行、资产管理等业务收入同比均实现增长。

券商增厚母公司业绩

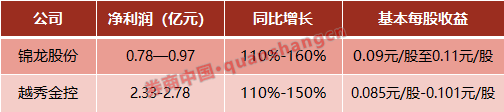

除上述4家券商外,锦龙股份和越秀金控两家券商概念股也在近期发布业绩预告,净利润同比增幅均超过100%。在业绩变动原因中,两家母公司将业绩增厚归功于证券市场的回暖或是旗下券商子公司的盈利。

越秀金控表示,随着证券市场回暖等原因,公司以公允价值计量且其变动计入当期损益的金融资产产生的公允价值变动收益大幅增加。此外,不良资产管理业务和融资租赁业务经营业绩较上年同期大幅提升。

根据广州证券1-3月财务数据显示,其一季度实现营业收入3.66亿元,同比增长26.45%;净利润1.05亿元,同比大增3061.45%,业绩水平大幅向好。不过,越秀金控正在谋求出售广州证券股权。在交易尚未完成前,广州证券仍可为越秀金控的业绩表现贡献力量。

锦龙股份则将业绩增长原因全部归于券商子公司的盈利。锦龙股份称,一季度沪深两市交投较为活跃,股票基金总成交金额同比增加。受此影响,公司控股子公司中山证券和参股公司东莞证券在2019年第一季度的盈利同比出现增长,因此公司净利润同比出现增长。

研报这样点评券商股

虽然目前仅有上述6家公司披露一季度业绩预告/业绩快报,但从近期陆续披露的月度财务数据中,也能提前得知今年一季度券商“日子不错”的情况。

公开数据显示,目前已有36家纯证券业务上市券商公布3月月度经营数据。2019年3月共实现营业收入322.52亿元,环比增长45.55%,同比增长50.19%(剔除不可比数据);共实现净利润160.50亿元,环比增长56.97%,同比增长54.33%。

中原证券认为,影响上市券商3月月度经营业绩的核心要素有以下四点:

第一:权益震荡上涨、固收出现反弹,行业自营业务整体经营环境稳中向好。

第二:3月股票成交总量、月度日均成交量持续出现井喷,并创27个月来新高;行业经纪业务快速进入牛市状态。

第三:两融余额持续快速增长,边际贡献继续为正,且边际贡献度有所扩大。

第四:3月行业投行业务总量受益于债券承销规模的成倍增长,整体出现回升。

申万宏源对券商2019年一季报作出预判:

预计上市券商一季度归母净利润同比增长67%。可比32家上市券商中,归母净利润前三名为中信证券(37.7亿,同比增长40%)、国泰君安(29.5亿,同比增长31%)、海通证券(28.4亿元,同比增长64%);增速前三名分别为太平洋(同比增长56倍)、东吴证券(同比增长7.8倍)、东北证券(同比增长3.3倍)。预计一季度净利润增速在100%以上的共14家(占44%),在50%-100%之间的共11家(占34%),增速在20-50%之间的共4家(占13%)。

事实上,在市场行情不断向好之下,更有多家券商发布研报,对上市券商后市表现予以看好:

方正证券

在交投情绪持续升温下,全年券商经纪业务或能贡献25%以上营收增量。此外,在权益牛市行情下,券商自营业务成为放大券商业绩弹性的另一主要推手。交易信心拉升投资杠杆,两融、股票质押余额增加,随着市场转暖,前期计提股票质押减值损失也有望转回,增厚利润。随着IPO常态化、科创板的推进,券商IPO规模将有效提升,并实现差异化定价提升承销费率。预计今年投行业务收入增量将带来5%左右的营收增长。

申万宏源

市场大涨下,券商权益自营投资业绩大幅改善。预计券商自营权益投资收入同比大增,权益投资规模占净资产比重较高的券商业绩爆发力更强,经纪和两融业务收入的增速逐季改善可期。在投行业务方面,预计收入基本持平,对全年股权融资规模及收入正增长保持乐观。未来随着科创板企业逐步上市、再融资需求兑现,预计全年股权融资规模增速将转正,且利率低位运行预计债券发行热度不减,并购重组松绑下财务顾问收入增长可期,均增厚投行业绩。

中银国际提示近期券商股风险

首先,利率变化导致市场资金成本变化、对信用业务的融资成本产生影响,同时市场连续下跌引发信用业务风险。其次,证券行业目前同质化竞争较为激烈,各公司提供的服务差距较小,随着外资逐渐进入国内资本市场,其强大的主动管理能力与运营经验,或将抢占部分资管业务与创新业务市场份额。另外,证券公司海外布局加速,也将承担相应的海外市场风险和投资风险。