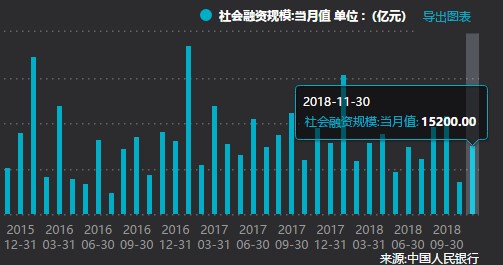

3月M2、社融、贷款等金融数据超预期,货币比市场预期的还要宽松,市场信心增强。今日开盘,沪深两市三大股指均涨超1%,保险、银行、券商、多元金融等金融板块盘初表现尤为亮眼,在5G题材的带动下,软件、电子等科技股早盘也有所表现。

不过,作为市场的风向标之一,券商股高开低走,对市场信心有所打压,沪深两市股指冲高后,持续震荡回落,其中,深证成指、创业板指午后纷纷翻绿,上证综指涨幅不断收窄,短期大盘反弹或难以一帆风顺。

值得注意的是,4月17日(本周三),一季度GDP增速揭晓,中信证券等预计1季度GDP增速6.2%,或为年内低点,而光大证券则预计,一季度实际GDP同比与年初的预测大致一致(6.4%),消费的拉动偏弱,净出口的拖累与上季度大致持平。

一季度GDP数据或是本周市场关注的焦点,如果该数据也能超市场预期,那么对大盘而言,将再次构成利好,有助于大盘突破前期主力。

从盘面上来看,两市结构性分化明显,上涨个股主要以权重股为主,但随着股指的回落,不少个股涨幅回落迹象也比较明显;券商基本上压制了今日市场做多情绪,券商股持续震荡回落,无丝毫反弹之意;5G等科技题材早盘有所表现,但热度不够,午后也跟随大盘持续震荡回落;造纸、化肥、环保等行业板块由早盘飘红到收盘跌超1%。

截至收盘,沪指跌0.34%,深证成指跌0.78%,创业板指跌1.7%,两市合计成交7757.78亿元。

机构看市

华泰证券策略表示,3月经济数据回暖+社融总量超预期且结构改善,企业盈利预期或将进一步改善。另外,近期不可忽视的一大变量是国企混改的预期升温,股市估值回升至历史中枢是国企混改实施的基础,而混改实施又将进一步降低风险溢价、推动估值修复。我们预计市场将延续4月以来偏大盘的风格,行业配置从信贷社融的总量和结构出发关注银行股+消费股,主题推荐国企混改和长三角。

中泰证券策略表示,3月社融数据大超预期,短期我们持续看反弹,四月依旧积极可为。市场行业与风格表现更多将由基本面因素驱动,更倾向于增长预期修复的行业优质龙头。四月份配置业绩超预期的版块,周期、蓝筹和一部分成长性的科技龙头白马。全年行业配置建议如下:TMT(电子、通信、计算机),机械(工业自动化),医药(创新药和医疗器械国产化),公用事业(核电),电力设备新能源(燃料电池、能源互联网)、国防军工(航空航天领域的自主创新)、基础化工(与上述领域相关的新材料类)。