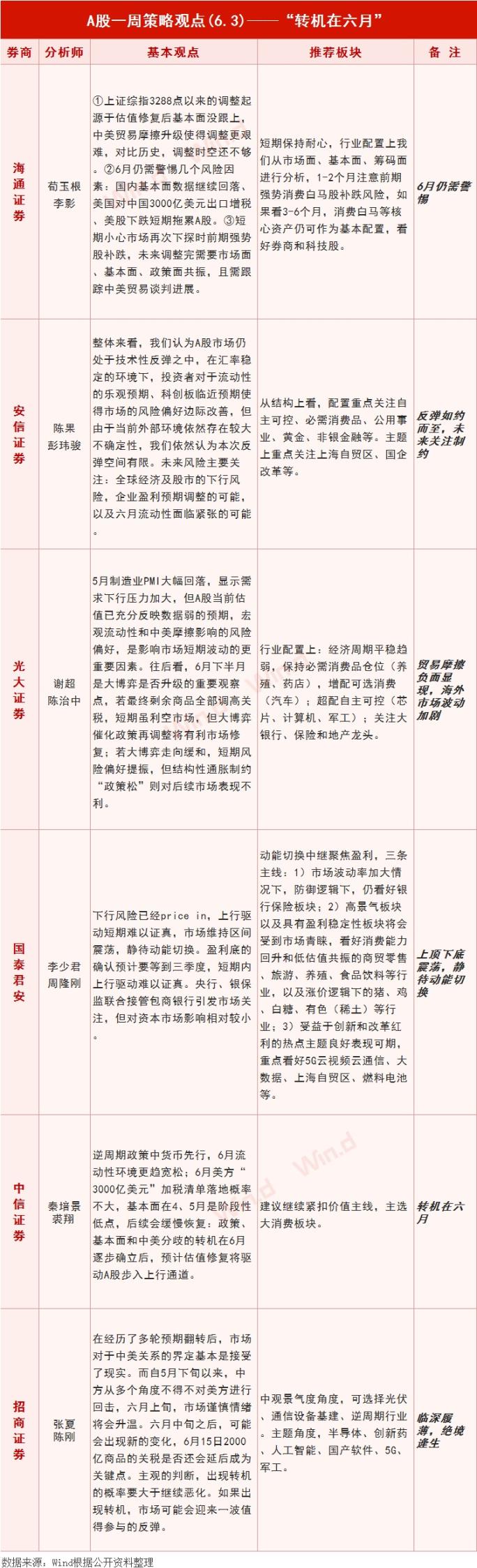

市场上一直有“穷5月”的说法,这在今年的5月份有所应验,主要表现为,两市股指整体维持区间震荡,市场赚钱效应相对不高,成交量也在此期间有逐步走低的趋势。

5月份,大盘既没有往上冲破3000点的信心,也没有往下跌破2800点的勇气,市场活跃度较年初出现明显回落。

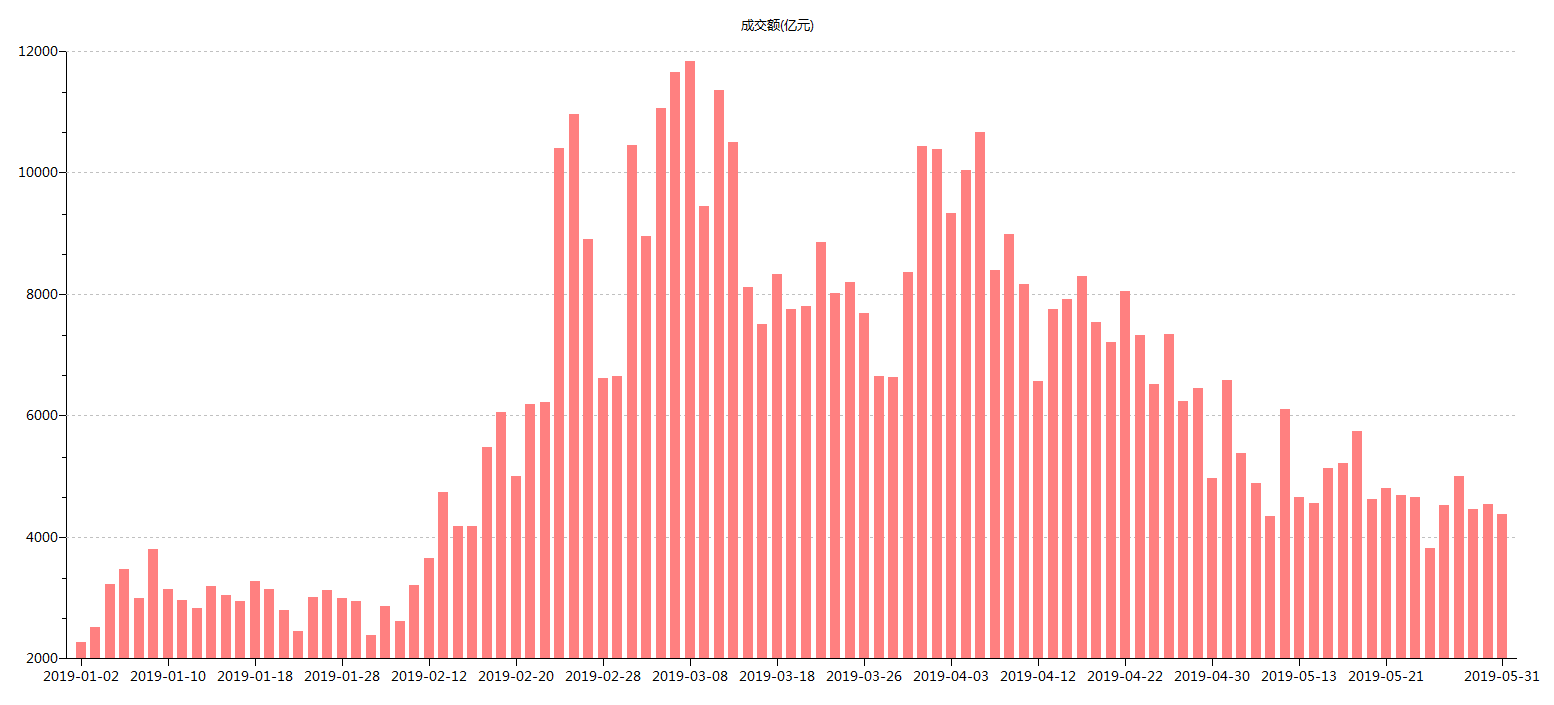

值得注意的是,市场关注的北上资金5月份期间持续净流出,对股市情绪压制也比较明显。数据显示,5月全月北上资金净流出536.73亿元,净流出金额创史上最高规模。

不过,尽管股指表现较差,但不少个股涨幅依然比较可观,数据显示,近20个交易日来,稀土永磁概念龙头股金力永磁涨逾180%,生物育种龙头股丰乐种业涨超130%,徐翔概念龙头康强电子涨超100%。

机构策略

“穷5月”已经过去,进入6月份后,股市将如何表现,不少机构对此充满期待。分析指出,中美贸易摩擦风险已经阶段性释放,市场对贸易摩擦的反应已经有了充分预期,加上科创板即将进入落地阶段,相关利好政策不断发布,市场估值存在修复空间。

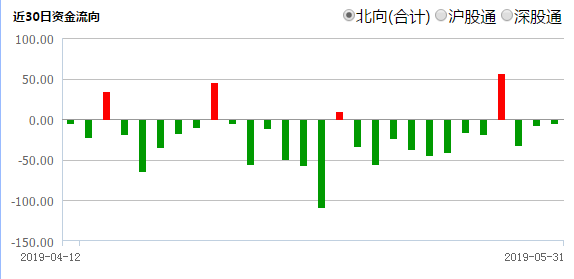

招商证券:6月中旬是重要分水岭,A股有望迎来绝境逢生

进入2019年6月,中美关系成为决定市场的关键变化,而中美关系的不确定性对市场造成极强的不确定性。但是,六月中旬是一个重要分水岭。A股有望迎来绝境逢生。在经历了多轮预期翻转后,市场对于中美关系的界定基本是接受了现实。而自5月下旬以来,中方从多个角度不得不对美方进行回击,六月上旬,市场谨慎情绪将会升温。从主观的判断,出现转机的概率要大于继续恶化。如果出现转机,市场可能会迎来一波值得参与的反弹。

从事件推演的角度来看,进入2019年6月,投资者应该做好两手准备,六月中上旬在市场不确定较大的情况下,尽可能以防御配置为主。一旦中美贸易领域出现缓和,市场会把握有限的时间窗口,短期内风险偏好提升,券商、5G、电子等风险偏好改善或者受益中美贸易缓和的板块可能会有相对收益。

国泰君安:上顶下底震荡,静待动能切换

从近期美国对华为禁令推迟90天实施的“临时执照”、美国贸易代表办公室宣布6月15日前运抵美国港口中国商品维持10%税率(此前最后期限是6月1日)等迹象来看,当前或正处于中美双方最终博弈前的极限试探阶段。从市场整体以及结构表现来看,对于中美贸易争端升级引致阶段内下行风险市场或已price in,中美贸易争端升级的演进并未引致市场风险偏好进一步显著下行。

市场驱动力正处于由分母端向分子端切换中继阶段,而短期内向下风险市场已经price in,向上驱动难以证真,市场后续将维持上有顶下有底区间震荡格局。从配置角度看,需要关注三条主线:1)市场波动率加大情况下,防御逻辑下,仍看好银行保险板块,当前银行PB为0.85倍,非银PB为1.86倍,均处于历史相对低位,而在信用周期温和扩张背景下,基本面具有改善预期;2)随着盈利端的发力预期逐渐升温,高景气板块以及具有盈利稳定性板块将会受到市场青睐,而在外资进入预期加强背景下,这一逻辑将会得到强化。看好消费能力回升和低估值共振的商贸零售、旅游、养殖、食品饮料等行业,以及涨价逻辑下的猪、鸡、白糖、有色(稀土)等行业;3)科创板落地在即,中美贸易争端若出现缓和,受益于创新和改革红利的热点主题良好表现可期,重点看好5G云视频云通信、大数据、上海自贸区、燃料电池等。

国信证券:7月份以后可能会是个不错的时间窗口

当前国内经济形势及外部环境不确定性整体依然较高,市场转机时点仍需等待。一方面美国贸易代表(USTR)办公室发布公告称将在6月17日对约3000亿美元中国货物加征关税的清单举行公听会,有意在听证会表达立场的利害关系方可在2019年6月10日前向USTR提出申请并提交公听会证据与材料,6月24日是听证会后提交反驳意见的截止日期。届时无论加税与否,贸易形势均将进一步明朗化。另一方面6月中旬陆续公布的金融、经济数据将进一步对经济我国经济形势给与确认,届时宏观政策层面或将相机抉择采取行动。

从时间上看,7月份以后可能会是个不错的时间窗口,一方面外部形势会相对明朗化降低不确定性,另一方面经济数据如果持续下行会引发新的政策放松。结构上看,除必选消费、银行等防御品种外,贸易争端下可重点关注自主可控、能源安全、粮食安全等主题投资机会。