中国财富网讯(严海 张佳艾)截至7月22日沪深股市收盘,贵州茅台市值12022亿元,依旧位列行业第一。公司7月18日披露半年报以来,市值震动明显,三日市值累计增长1%,涨幅低于行业第二的五粮液和行业第三位的洋河股份,弱于行业平均,略高于大盘走势。

日前,贵州茅台酒股份有限公司(以下简称“贵州茅台”)发布2019年半年报称,圆满完成上半年工作目标,为实现全年目标任务奠定了良好基础。据悉,2019 年上半年茅台实现营业收入394.88 亿元,同比增长18.24%;实现归属于上市公司股东的净利润199.51 亿元,基本每股收益为15.88 元,同比增长26.56%。

公告显示,贵州茅台任务指标继续保持“两位数”增长,延续了一季度稳中向好的局面,完成基酒产量4.53万吨,其中茅台酒基酒产量3.44万吨、系列酒基酒产量1.09万吨,总体呈现生产稳、市场稳、人心稳、局面稳的良好态势。

公告指出,贵州茅台下半年将继续坚持问题导向和目标导向,保持定力、持续发力,加强统筹协调,狠抓工作落实,心无旁骛“做精主业、做强实业”,千方百计保目标、补短板、强后劲、谋长远,确保完成年度目标任务,推动公司实现新的发展、迈上新的台阶。

提升直销渠道占比 推动收入增长

2019年第二季度贵州茅台实现营业收入178.44 亿元,同比增加12.01%,增速有所放缓。国金证券分析,主要原因在于同期基数较高、报表端确认发货量同比增长有限以及回收配额尚未从直营渠道放量。据茅台半年报披露,2019 上半年贵州茅台直销渠道收入占比仅为4.1%,仍未明显放量。直销发力不足主要在于公司直营销售公司方案仍未落地,国金证券认为,根据贵州茅台2019年规划,其将着重提升直销渠道占比,因此预计下半年贵州茅台直营方案有望落地,从而推动贵州茅台直销比例的提升,进而推动收入增长以及利润端弹性释放。

同时,2019 年上半年贵州茅台实现毛利率91.87%,同比提升0.93%。拆分产品结构可发现,2019年上半年高毛利率产品贵州茅台酒收入占比为88.2%,同比并未有显著提升。国金证券分析指出,毛利率提升主要在于非标占比提升所带来的产品结构优化以及产品吨价提升。此外,公司费用端同样表现出色,税金及附加占营业收入比率同比下降1.89%,销售费用率同比下降1.55%,管理费用率(含研发费用率)同比下降0.36%,推动净利率同比提升3.01%至53.68%。

三季度业绩值得期待

国金证券此前预测贵州茅台会以压价手段提高产品销量,从而促使贵州茅台2019第二季度预收账款大幅提升,但实际情况是预收账款较上期末仅增加8.72 亿元,远未达到预期,因预收款并非强制,甚至出现了经销商要求退款的现象发生。于是,贵州茅台在6月下旬重新启动经销商下半年打款计划,加之中秋发货旺季将至,当前已进入补库存阶段,预计三季度贵州茅台发货节奏将加快、发货量将有所提升,从而推动三季度有一个较好的表现。

中泰证券则认为第二季度有所放缓的原因在于,一方面与普通飞天茅台酒发货量占比下降有关,另一方面也反映出终端需求持续旺盛。二季度普通飞天价格表现不断超预期,目前一批价已上涨至2100 元以上,随着自营店、商超以及企业团购渠道逐步放货,中泰证券预计中秋旺季一批价存在小幅回落的可能,但到1800元以下较难,考虑到去年基数较低以及建国70 周年庆典氛围,中泰证券预计贵州茅台三季度业绩增速将有不错表现。全年来看,考虑到计划发货量的增长以及产品结构的调整,中泰证券认为公司有望超额完成收入增长14%的目标。

全年贵州茅台收入坚实迈向千亿目标

中泰证券指出,中报业绩符合预期,结构调整驱动利润更快增长。毛利率如期提升,期间费用率继续下行。三季度业绩值得期待,全年茅台集团收入坚实迈向千亿目标。

中长期来看,贵州茅台有望持续实现稳健增长。尽管2018 年以来贵州茅台内部调整力度较大,但贵州茅台龙头品牌地位短期不会改变,中泰证券认为企业偶尔遇到波折其实有助于内部体系的充分梳理和完善,长期来看茅台酒的增长仍应聚焦到供需关系上。根据基酒供应量和市场需求情况,茅台酒供需偏紧的格局将长期存在,考虑到当前渠道价差充足,未来茅台酒仍具备继续提价能力,即使价格不变,保守估计贵州茅台仍可通过调整产品结构等策略使得收入实现15%左右增长。

长期来看,渠道价差终将回归正常水平,中泰证券建议以更长远视角来看待公司投资机会,持续重点推荐。

综合多机构观点,长期投资贵州茅台逻辑不变,供不应求的现状仍未被打破,卖方市场地位稳固,全年业绩增长依然可期。

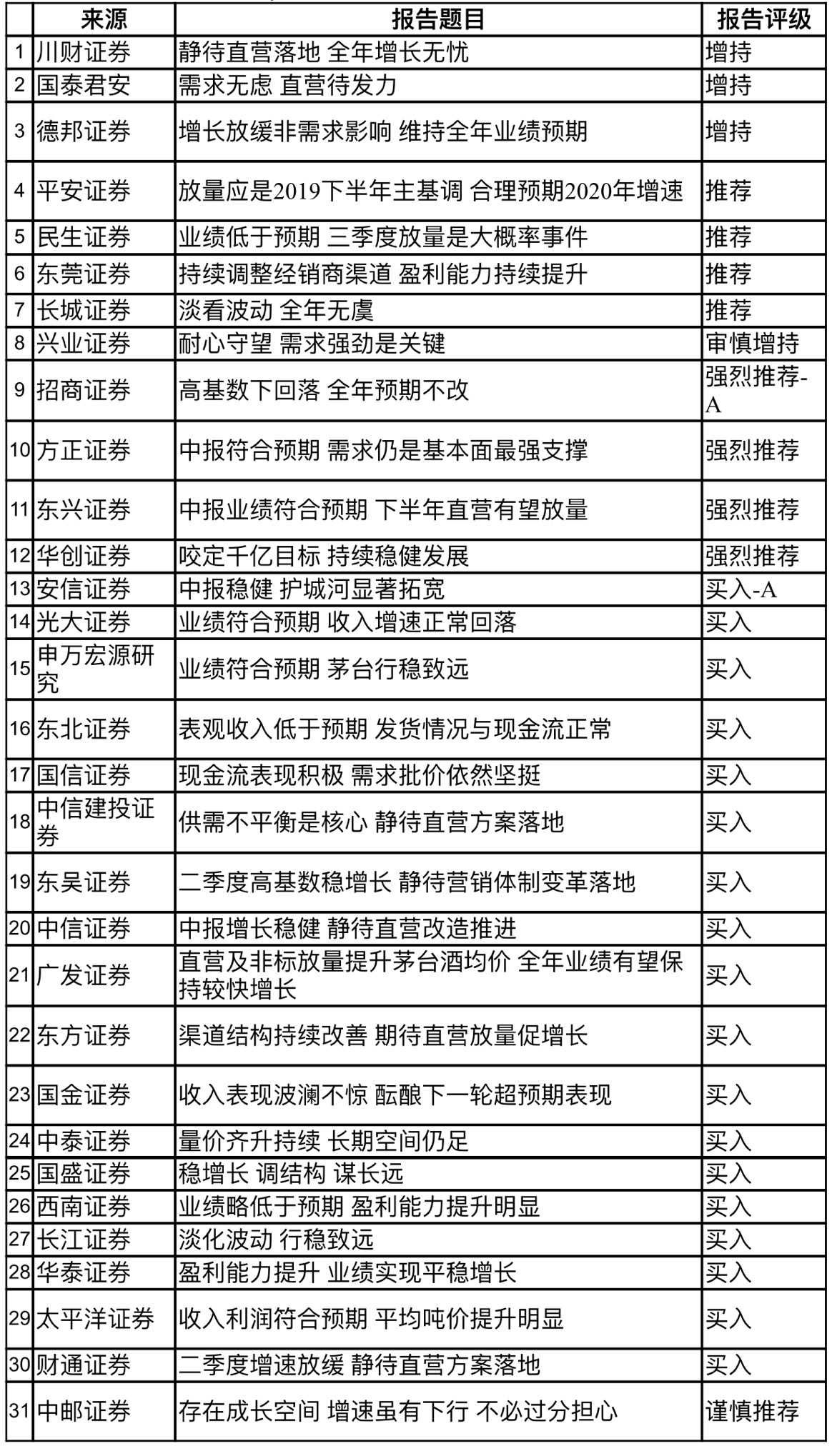

中报披露以来,机构发布的研报情况如下:

分享到