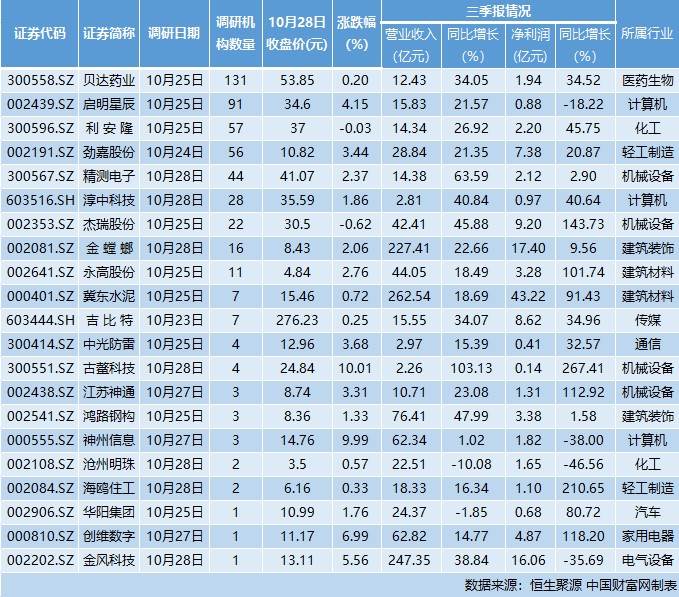

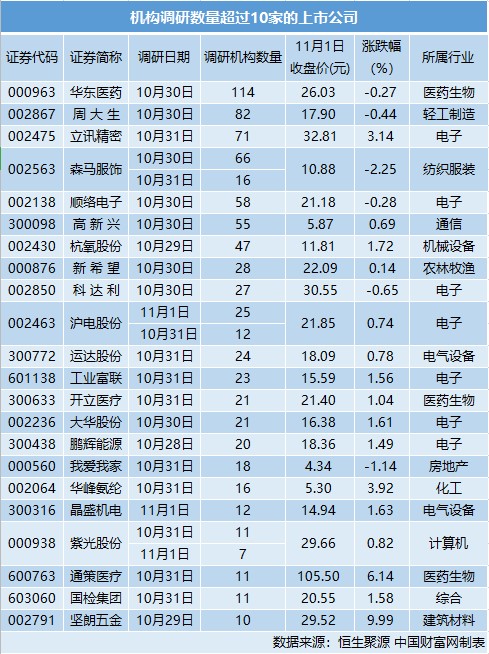

中国财富网讯(李耀威)据恒生聚源数据显示,11月1日-3日,沪深两市共有57家上市公司公布机构调研情况,共接受898家机构密集调研。机构调研共涉及20个行业,其中电子行业企业最多,共有10家。

化学制剂龙头华东医药于10月30日接受114家机构密集调研,是近三日机构调研数量最多的公司。华东医药主要就2019年三季报及公司经营情况进行介绍。

华东医药发布的2019年三季报显示,前三季度公司实现营业收入276.28亿元,同比增长19.06%;归属于母公司股东的净利润22.13亿元,同比增长22.33%。

华东医药指出,在线产品发展情况方面,中美华东主要产品线销售均保持较快增长,其中百令胶囊增速约为16%,阿卡波糖片增速约为32%,免疫抑制产品线三个品种整体增速约30%,消化道产品线泮托拉唑注射剂和胶囊整体增速在20%以上。

华东医药表示,前三季度研发费用支出约7.12亿元,同比增长52.84%,预计全年研发费用约在10亿元左右,研发主要投入到创新药、产品国际化认证、在线临床品种BE实验以及一致性评价等方面,初步预期明年研发费将有20-30%的增长。公司目前的研发投入全部费用化,对当前业绩有一定影响。

华东医药强调,研发投入及产品管线储备是医药企业核心竞争力所在,只有扎实练好内功不断加大研发投入才会赢得未来。希望投资者不要太纠结于表观业绩。

华东医药表示,目前公司在线研发管线的品种有40多个,明年有望申报上市的品种主要有:肿瘤领域创新药迈华替尼,抗肿瘤药来曲唑、阿那曲唑,抗真菌领域的注射用醋酸卡泊芬净,消化系统复方用药奥美拉唑碳酸氢钠胶囊。此外,利拉鲁肽注射剂已经进入到三期临床,入组也即将完成,预计明年申报生产;全资子公司英国sinclair公司的核心产品Ellansé(注射用长效微球)目前已完成在中国的临床工作,正在准备资料提交上市申请。

纺织服装龙头森马服饰于10月30日和31日共接受82家机构调研,就三季报情况和未来规划做了详细说明。

2019年前三季度,森马服饰实现营业收入132.61亿元,同比增长35.82%;实现归属于上市公司股东的净利润13.07亿元,同比增长2.79%。公司前三季度累计经营活动产生的现金流量净额为-2.88亿元,较半年报数据-4.18亿元出现改善。

森马服饰表示,2019年以来,公司营收和利润继续保持增长。公司通过三季度的经营实现了库存增速低于营收增速,实现财报收入增长与终端零售增长更加协调匹配,经营性现金流明显改善,服饰零售业务更加扎实稳健,同时店铺的持续净增长奠定了未来零售增长的基础。

在调研过程,森马服饰介绍了数字化转型战略与规划。森马服饰指出,在终端零售环节,公司已经在200家门店进行试点安装使用智能数据设备,到年底之前可以实现设计到终端的全链路数字化运作。智能数据设备通过针对渠道流量、消费者动线、购买商品偏好、工作日及周末客流变化、低线城市的社交倾向等各个方面因素,对消费者购物行为进行分析,并提出建设性产品和服务方案。

对于公司未来发展,神马服饰表示,目前公司的童装业务优势明显,成人装市场竞争激烈,将在巩固主品牌森马休闲装业务的同时,创立新品牌、代理合作新品牌,如女装、男装、轻奢品牌等,构建相应的品牌集群。而电商作为独立产业方向,也是公司投入的重点,目前公司在杭州投资2亿元建设电商产业园,基础设施的完善将进一步促进电商业务快速发展。

电子制造板块龙头立讯精密于10月31日接受71家机构密集调研,介绍三季报业绩及各业务开展情况。

2019年前三季度,立讯精密前三季度营业收入378.36亿元,同比增加70.96%,归属上市公司股东的净利润28.88亿元,同比增加74.26%。第三季度实现营业收入163.95亿元,同比增长62.24%,实现净利润13.86亿元,同比增长66.74%。

立讯精密指出,报告期内,面对消费电子硬件发展放缓与行业竞争加剧、通讯产业技术升级对供应链提出的更高技术门槛要求、汽车产业“新四化”趋势下跨界竞争所驱动的供应链洗牌以及中美贸易摩擦所引发的部分产能转移等诸多挑战,公司三大行业主营业务仍持续实现高速发展。

对于立讯精密的三季报,多家机构均表示“超出预期”。对此,立讯精密表示,公司部分产品的销售情况比预期好,三季度的表现实际上是符合内部预期的。公司主要的经营管理团队对市场、产品、客户的认识与了解以及在内部运营管理上均很成熟,对未来发展充满信心。

关于未来三年的发展期望,立讯精密指出,公司在内部治理上存在不低于2%的改善空间,2019年已经改善0.5%,与产业无关的的因素尚有1%以上的改善空间。公司目前的发展成果源于3-5年前的产业前瞻布局与持续的内部治理改善,未来公司将持续深化经营管理模式的优化,以扁平化的组织和系统化的管理支撑公司的持续发展。

【声明】文章内容部分来自机构研报分析,仅供参考,不构成具体操作建议。投资者据此操作,风险自担。

分享到