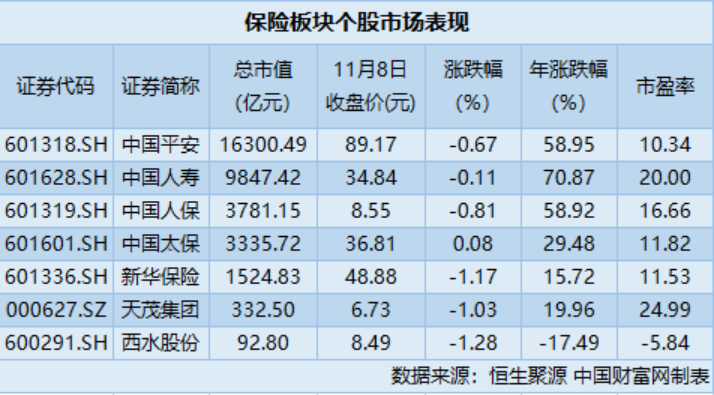

中国财富网讯(李耀威)保险板块近日走势不佳。截至11月8日收盘,申万保险指数下跌0.6%,连续三天下跌。个股方面,7只个股除中国太保外,其余6只均出现下跌。

在近日披露的三季报显示,前三季度,保险板块共实现营业收入2.38万亿元,同比增长13.5%,实现归母净利润2446亿元,同比增长85.5%。

兴业证券指出,保险板块业绩大幅增长的主要原因为减税政策使所得税支出大幅下降,以及投资收益同比有明显提升。

中银国际证券则表示,虽然保险板块归母净利润同比大幅增长,但前三季度新单及NBV(账面净值)增速表现不佳,全年压力较大,预计个险渠道增员、留存压力持续。

临近年底,上市险企提前布局2020年“开门红”销售,但态度出现分化。中银国际证券了解到,中国人寿率先开始预售,以3年交费期间和10年保险期间的年金险产品为主打;中国平安继续淡化开门红销售,力促全年保费收入平衡;中国太保计划限售3.5%定价的15年定期年金“鑫享福”,产品在原有基础上做出升级;新华保险以年金险及保障型产品并举。中银国际证券短期推荐2019年业绩领跑且开门红率先布局的中国人寿。

兴业证券看好保险业长期发展前景。兴业证券指出,目前我国保险深度和密度还远低于发达国家,在人口老龄化日益严峻和人均医疗支出逐渐提升的背景下,健康险为主的保险市场还有很大的发展空间,建议对保险板块进行中长期配置。

对于四季度及2020年的发展前景,光大证券表示,在长端利率下行的预期下,叠加准备金基准利率向下拐点,预计保险行业将出现整体成本增加、保险准备金计提增加和投资收益减少。从险种来看,寿险受人口增长率放缓及人均可支配收入下滑影响,保费收入增速放缓;受人口老龄化影响,对健康险的需求有所增加;受汽车低迷影响,车险预计仍保持个位数增长。光大证券看好大型稳健的保险集团,推荐中国平安、中国人寿。

中信建投证券建议把握估值切换及负债端边际改善的机会。一方面,随着险企内含价值的自然增长,年底将迎来估值切换,上市寿险公司估值仍处于相对低位,估值提升有空间;另一方面,负债端方面,险企“开门红”业务相较以往年份开始时间提前,对比收益率下降的银行理财产品以及其他无法保本保收益的理财产品,保险产品具有相对吸引力,将为保费增量带来贡献;此外,经历了2018年及2019年两年的转型期,险企对产品开发、人员销售等方面的投入也将逐步兑现产出。

中信建投证券建议积极布局保险板块,短期推荐关注中国人寿,长期推荐关注H股中低估值且业绩稳健的中国财险、中国人民保险集团、中国太保。

【声明】文章内容部分来自机构研报分析,仅供参考,不构成具体操作建议。投资者据此操作,风险自担。

分享到