补贴退坡影响销量下滑,产业链部分成本进一步压缩,电池厂商激烈竞争,特斯拉等外资车企高调入局,新能源汽车市场新闻不断。

从产业链到整车企业,在纷杂的信息下,A股投资者该如何投资新能源汽车板块呢?

中证君就此采访了三位对新能源汽车行业深入研究的基金经理,他们分别是——

王迪 融通新能源汽车基金经理

曹春林 创金合信新能源汽车基金经理

钱晶 平安基金ETF指数投资部基金经理 (据悉,平安基金已在新能源汽车板块有所布局,跟踪中证新能源汽车产业指数的ETF已于9月30日获批,并将于近期发行。)

中证君:补贴退坡对于新能源汽车产业链上各个环节“降成本”而言,哪一个环节影响较大?

王迪:由于2019年补贴下降幅度较大,加之新能源汽车今年下游需求受到传统车国五清库存等影响,产业链大部分环节需求和盈利能力均承压。影响较大的有上游钴、锂,低端电芯、隔膜等。从各环节毛利率来看,电池、隔膜仍然有下降空间。

曹春林:在前几年补贴很高的时候,新能源汽车比传统汽车的单车利润要高很多,当然电池的利润也不错,涨价给钴、锂带来的利润增幅最大。今年补贴的退坡对上游钴、锂的影响最大,其次是整车,对电池的影响相对较小,对电池中游材料影响最小。

钱晶:新能源汽车区别于传统车最核心的部分是“三电”,包括电池、电驱、电控,三电中又以动力电池成本占比最高,影响最大。未来电动汽车整车降本的空间肯定在动力电池,按照目前产业发展趋势,动力电池的性能提升及价格下降的空间也是相当大的。

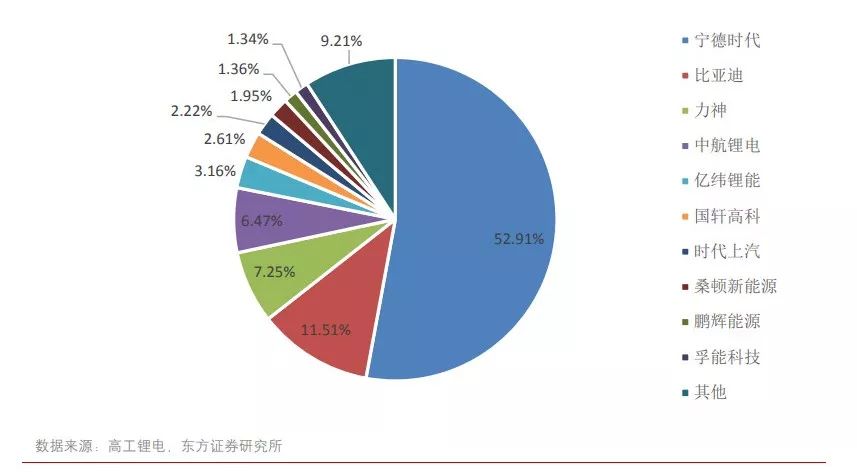

10月动力电池装机量top10

来源:东方证券研报

中证君:如何看待汽车销量下滑态势,是否可以理解为底部区域?

王迪:2019年补贴下降幅度很大,所以从降幅来看,2019年或是最大的一年。2020年目前补贴政策还未出台,尚无法判断,但预计绝对降幅不会比2019年更大。

汽车销量预计基本见底,前几年购置税优惠带来的透支效应逐渐消退,经济预计逐步筑底,外部扰动因素缓和,都有助于消费者消费信心回升,带动汽车销量回升。今年政策面一直是支持汽车销量的,虽然没有直接的补贴,但从限购城市指标逐步放松等情况来看,政策还是一个对汽车销量友好的状态,不排除后续可能还会有新的汽车销量支持政策出台。

曹春林:今年底补贴退坡的金额不会太大,预计今年年底“抢装”的力度不会太大,所以年底同比的数据不会太好看,但环比应该是会往上走的。未来新能源汽车的销售不会出现前几年补贴退坡前拼命抢装导致的环比数据剧烈波动的情况。

从中国市场来看,主流车企推出更多好的产品是未来新能源汽车行业发展的重要推动力,消费者接受度高——销量增加——成本下降这种正向循环就能展开。特斯拉Model 3国产、大众ID3量产、奔驰EQC、奥迪e-tron、保时捷Taycan 4S、广汽Aion系列等对市场的培育有着重要的影响。

中证君:如何看待国内电池厂商当前的竞争格局与投资机会?

王迪:电池市场竞争非常激烈,结构上来看,高端电池竞争格局最好,基本处于龙头公司一家独大的局面,但低端电池产能严重过剩,各企业产能利用率较低。随着下游车企对电池质量的重视程度越来越高,预计更多会采取强强联合的策略,预计未来小企业的生存空间将进一步受到挑战。

曹春林:动力电池对技术进步(包括能量密度、安全)和成本下降要求很高,头部企业在研发和采购方面的优势很明显,未来强者恒强的格局会强化。出于对安全和质保的考虑主流车企也不太会使用小电池厂的产品。补贴退坡后非主流车企的压力会更大,小电池厂的生存空间更小,预计未来会有更多的动力电池厂家被淘汰。

钱晶:除了市场竞争的因素外,补贴政策的调整也起到了推动作用。2018年6月开始实行的《关于调整完善新能源汽车推广应用财政支持政策的通知》的补贴细则中,对新能源汽车电池能量密度提出了的更高要求,客观上使得低端锂电逐步被淘汰,带来的好处也是显而易见。

从产业角度看,目前中国头部企业与日韩先进企业(LG,松下,三星等)在下一代前瞻电池技术基础研究方面基本处于同一水平,在某些方面甚至处于领先地位。

中证君:如何看待特斯拉等国外新能源车企入华的影响?

钱晶:此次特斯拉上海工厂的投产进度超出市场预期。11月13日,特斯拉上海工厂已正式获得量产许可,并计划于2019年底投入量产。

一期项目主要生产Model3,规划产能3000辆/周,预计量产后8-10个月达到满产状态。

特斯拉生产实现本土化,有望刺激国内产业链发展,并创造巨大的国内市场空间。特斯拉汽车制造产业链长,涉及一百余家供应商,特斯拉在上海超级工厂投产后,为进一步降低成本,特斯拉选择中国供应商的可能性增大。

指数标的方面,特斯拉投产后,中证新能源汽车产业指数的成分股(指数覆盖新能源车全产业链,包括充电桩、锂电设备、电机电控、电池材料、电芯电池组、配套设备以及相关上游材料等板块)有望受益,值得关注。

王迪:部分外部新能源车厂国产后,凭借其高端品牌定位,合适的价格,产品本身的技术领先性,预计会对同等价格带或者略低的国产竞品产生较大的冲击。国内车企的价格带预计会进一步下移以面对特斯拉等的竞争。

国内特斯拉供应商来看,预计2020年初开始订单会体现在业绩上,但特斯拉毕竟只是车企之一,更建议关注除了进入特斯拉,也能进入到全球其他主流车企新能源汽车供应体系的中国公司。

曹春林:国内新能源车企最大的问题是“油改电”,“油改电”车型研发投入低、研发周期短,但是在空间使用率、操控性、安全性等方面体现不出电动车的优势,并且从长远看也无法体现电动车结构简单所带来的成本下降优势,这是一种在高补贴时代的投机方式,国内真正像特斯拉这样正向研发出好的电动车平台的企业较少。

未来特斯拉国产、大众MEB平台的量产车推出,无论在品牌、体验性还是在成本上国内车企都面临着巨大的压力,特别在国内补贴即将退出的情况下。

同时,特斯拉国产会给中国优秀的零部件公司带来巨大的机会,包括电池、电池材料、热管理系统等,预计从明年上半年开始进入特斯拉供应链的企业会有比较明显的放量。

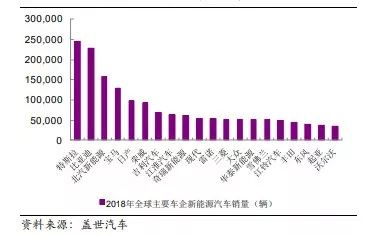

2018全球销量前20新能源车企

来源:光大证券研报

分享到