中国财富网讯(李耀威)近日,中汽协发布2020年1月份国内汽车市场产销数据,1月汽车产销分别完成178.3万辆和194.1万辆,同比分别下降24.6%和18.0%。其中,乘用车销量为161.4万辆,同比下降20.2%;商用车销量为32.6万辆,同比下降5.7%;新能源汽车销量为4.4万辆,同比下降54.4%。

对于汽车产销下降的原因,中信建投证券分析师余海坤指出,主要受春节影响,1月份少了一周的有效工作日;此外,疫情暴发也对汽车销售有影响。

中银国际证券分析师魏敏、朱朋表示,受疫情影响,车企仍处于陆续复工中,多地销售工作基本停滞,预计一季度产销量都将出现大幅下滑。目前国内汽车产能富裕,短期停工对全年产量影响相对较低,销售节奏或将后移,疫情好转后,积压需求有望逐步释放。

2月16日出版的《求是》杂志发表的中央层面有关疫情的纲领性指导文章《在中央政治局常委会会议研究应对新型冠状病毒肺炎疫情工作时的讲话》。文章指出,扩大消费是对冲疫情影响的重要着力点之一。要积极稳定汽车等传统大宗消费,鼓励汽车限购地区适当增加汽车号牌配额,带动汽车及相关产品消费。

对此,多家机构均表示,稳定汽车消费的政策有望出台,将推动乘用车市场回暖。

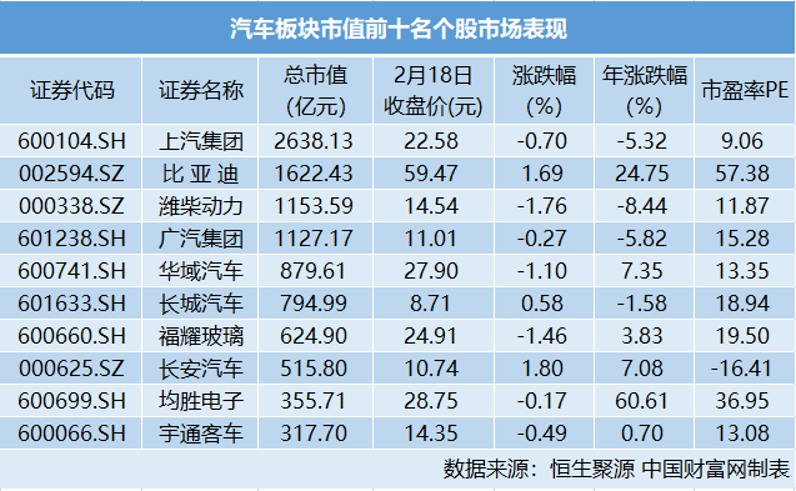

受此利好消息提振,汽车板块近两个交易日出现回暖,截至2月18日收盘,申万汽车指数上涨0.08%。

中金公司分析师常菁观察到,已有多个政府部门表达了支持汽车企业恢复生产经营和保障公路运输畅通的态度,释放稳增长积极信号。稳定汽车消费方面,高层作出积极表态,将带动汽车及相关产品消费,并对板块情绪起到提振作用。若增加50%的摇号额度和100%的竞价额度,将带动约50万辆的汽车增量。

常菁表示,疫情对车市的影响主要在集中在2月和3月,全年总量平淡,但存在结构性亮点。建议结合长短期布局:以1年为投资周期,建议关注业绩弹性足的长安汽车、广汽集团;以2年为投资周期,则看好长安汽车、长城汽车;以3-5 年为投资周期,看好吉利汽车。重卡方面,推荐潍柴动力、中国重汽。零部件方面,预计短期内特斯拉相关产业链热度将持续维持高位,看好三花智控、银轮股份、均胜电子、宁波华翔、拓普集团、华域汽车等。

申万宏源证券分析师宋亭亭表示,新冠肺炎疫情短期内延迟车市需求的复苏。在疫情改善后,预计更多限购省市有望放宽限购配额,将推动行业销量中枢上移,带动整体板块估值上移,建议关注二次购车中市占率持续提升的日德系汽车及吉利汽车。在零部件子板块,建议以进口替代为核心投资逻辑,推荐特斯拉产业链的低估标的宁波华翔、银轮股份,受益大众进口替代的浙江仙通、新泉股份,掌握控制器软件开发能力的国内汽车电子龙头科博达。

【声明】文章内容部分来自机构研报分析,仅供参考,不构成具体操作建议。投资者据此操作,风险自担。

分享到