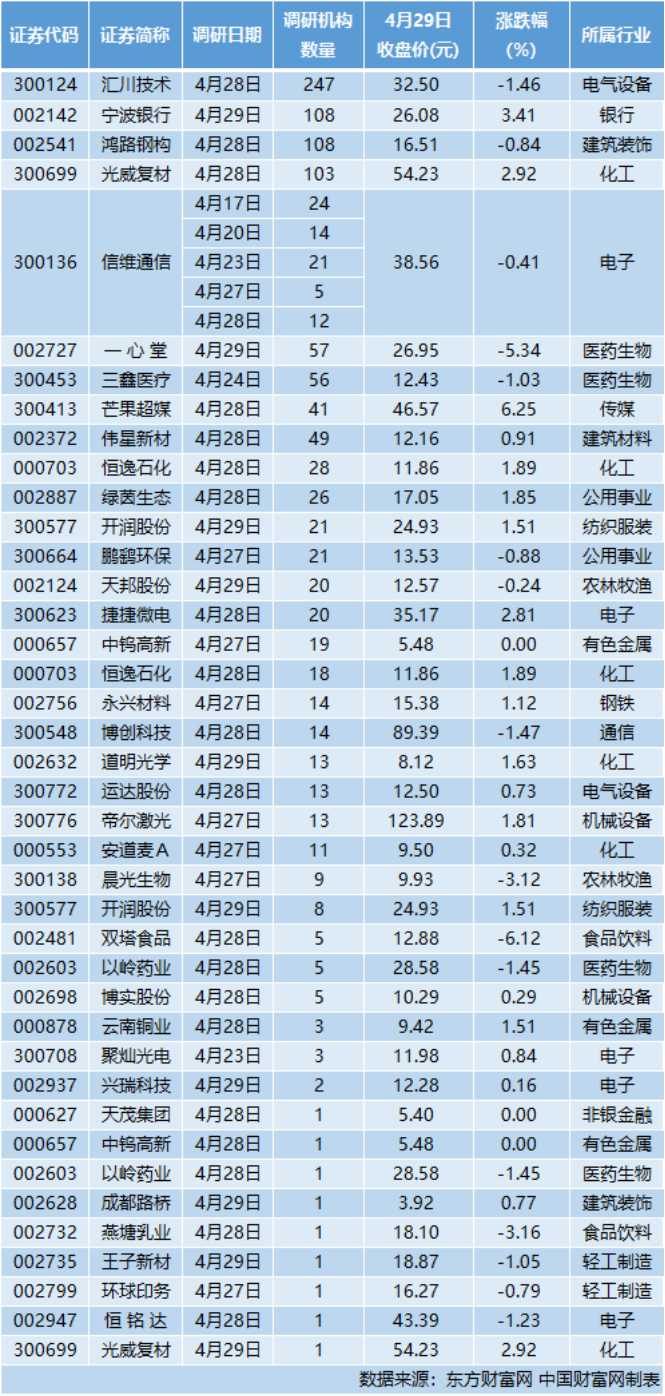

中国财富网讯(袁上草)恒生聚源数据显示,2020年4月29日,沪深两市共有40家上市公司公布机构调研情况,共接受1145家机构调研。

汇川技术:营收目标为同比增长20%-40%

汇川技术4月28日接受247家机构调研,主要介绍公司各板块情况及经营计划。

汇川技术介绍2020年一季度公司各版块业务情况时表示,通用自动化业务实现营业收入6.9亿元,毛利率上升,伺服和PLC产品提升较快;电梯业务实现营业收入6亿元,受房地产开工延迟影响有所下滑;新能源汽车业务实现营业收入9000万元,毛利率略有提升;工业机器人业务实现营业收入2800万元;轨道交通业务实现营业收入1500万元,交付较少。

汇川技术表示,2020年经营目标为收入同比增长20%-40%。公司将落实以下重大经营任务:一是推进变革高效运营。二是控成本降费用、强攻击抓机会、练内功期未来。三是加强供应与交付管理,成立供应链交付管理小组,2020年重点加强供应和交付管理,加强库存,推进国产化替代。四是将TOP客户战略落实到位。

广发证券表示,通用自动化、新能源车双反转,管理变革成效显现。部分高端制造下游行业由于技术革新产能拓展等因素需求仍具备较强的确定性。汇川技术新能源乘用车产品将在2020年实现批量供货,国际一线车企定点带来公司品牌影响力提升。广发证券给予汇川技术“买入”评级。

鸿路钢构:制造优势突出 保增长措施利于钢构发展

鸿路钢构4月28日接受108家机构调研,主要介绍公司业绩及优势。

鸿路钢构表示,2019年公司营业总收入较上年同期增长36.58%,营业利润较上年同期增长98.98%,利润总额较上年同期增长26.30%。

鸿路钢构表示,在钢结构加工方面,公司有独特优势。公司自成立初就是一个以钢结构加工为主的企业,在钢结构制造的生产管理及成本控制上更有经验;公司规模化优势逐步显现,盈利能力不断增强;生产管理得到实践与升华,具备管理大规模生产基地的能力。

鸿路钢构认为,未来基础建设增加会明显加大钢结构的产品需求,供求关系改变必然会增加公司的定价能力,提高产品的利润率。

华创证券表示,鸿路钢构2019年整体业绩表现超预期。产能方面,2019年平均产能约240万吨,同比增加50%,2021年底有望超400万吨。鸿路钢构的规模优势以及管理能力构成了钢构龙头的壁垒,预计未来仍将保持较好的产能释放,单吨收入及盈利尚有提升空间。华创证券对鸿路钢构维持“强推”评级。

光威复材:瞄准航天市场 开拓更多应用领域

光威复材4月28日接受103家机构调研,主要介绍公司开拓市场及业务情况。

光威复材表示,公司预浸料产品已在彩虹系列无人机中应用多年,近年来正在开拓更多的应用领域;公司高强高模募投项目瞄准航天领域应用市场,用量比较大的是T700、T800级碳纤维产品,目前仍是以进口为主。先进复合材料研发中心建好后,在航天领域也会争取开发一些结构件业务。

光威复材认为,碳纤维行业前还是一个不断开拓的应用领域,未来无论在军、民品的应用领域上,还会保持相对稳定的增长态势。

安信证券表示,光威复材是国内碳纤维生产的龙头企业,已形成产品系列化发展,并且依托风电碳梁生产及航空、轨交等复材研发,也是国内领先的碳纤维应用企业。目前军品仍是主要利润来源,关注T800等高性能产品跟随型号定型列装带来的业绩弹性;民品重点关注低成本化拓展,干喷湿纺T700S量产或将带来业绩增量。安信证券对光威复材维持“买入-A”评级。

【声明】文章内容部分来自机构研报分析,仅供参考,不构成具体操作建议。投资者据此操作,风险自担。

分享到