瑞幸的一杯咖啡,把董责险带红。据中国证券报报道,4月份有超过30家上市公司发布投保计划,是一季度董责险投保数量的2倍。一方面国内上市公司积极投保,另一方面作为投资者,我们可以借瑞幸咖啡事件对董责险做更加深入了解。

董事、监事及高级管理人员责任保险(以下简称“董责险”)是一种管理责任保险,保障公司的董监事及高管在履行其职务过程中因为“不当行为”(包括疏忽、错误、误导性陈述及违反职责等)而给公司、投资者/股东、工作人员、顾客、竞争对手、社会大众和其他利益相关第三者带来不利影响和损失的个人责任。随着经营管理环境的日益复杂和国际经济体系中有越来越多的公司面对证券交易或雇佣相关责任导致的经济求偿,后续逐步扩展承保公司内部部分非高管和公司有关系的特定外部人员也可能因为执行公司的工作而导致个人赔偿责任以及公司由于证券交易或雇用相关责任所导致的成本和经济责任。

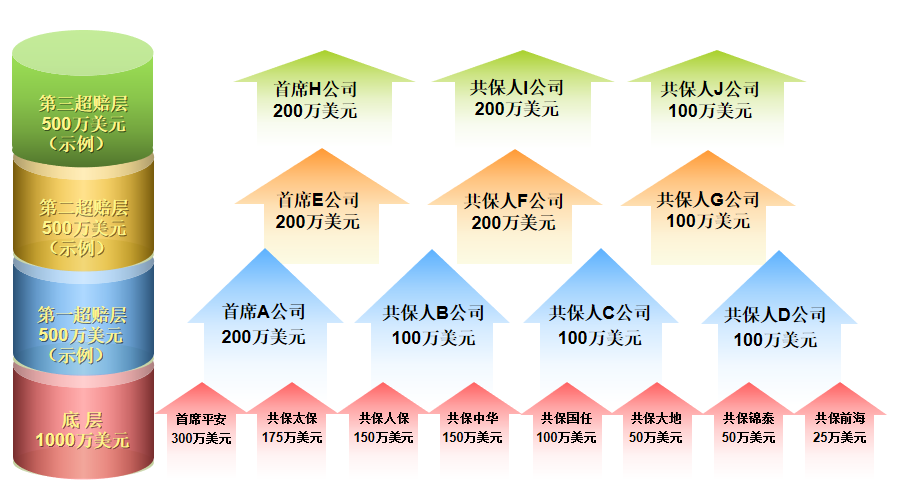

瑞幸董责险安排情况

据公开报道,瑞幸咖啡董责险保单采取了超赔方式保险(Excess of Loss),总保额达到2500万美元,共四层,底层保额1000万美元,基础层共保体由8家中资保险公司组成,承保容量组合示例图如下:

注:底层保单安排为根据公开信息掌握的瑞幸案例实际情况,因瑞幸超赔层安排尚未有公开信息,故上图超一层至超三层为示例展示,不代表瑞幸实际情况。

超赔方式保险即某一或多家保险公司以自己的承保能力为投保人出具一份一定责任限额的保单,如此限额还不足以满足投保人风险转移需求,则以此限额为起赔点,由另一或多家保险公司根据自己的承保能力提供此起赔点至某一责任限额之间的保险责任,以此类推,直至多家保险公司累计提供的承保容量组合能够满足投保人风险转移需求为止。

基于美股上市公司的风险评定,国内各家保险公司给与其董责险承保能力有限,如果投保人对于赔偿限额的需求超过了保险公司所给与的承保能力,就必须采用多家共保的模式(包括分层共保模式)。瑞幸即采用了超赔的方式安排。分层共保的优点是可以以合理保险费用支出获得多家保险公司提供的承保容量;缺点是不同保险公司出具的保单责任范围会有所不同,合同界面的处理以及不同保险公司之间的合同关系协调会比较麻烦。

美国投资者起诉 是否可得到赔偿

我们选取某款平安董责险及公开发行证券责任险条款作为探讨依据,不排除与瑞幸实际保单措辞有一定出入。也希望广大投保公司审视本公司保单,从保险及法律角度清楚了解本公司保单的具体措辞以及保障范围,必要时,在续保时予以调整。

根据媒体报道,美国投资者起诉瑞幸,被告包括瑞幸公司及其高管CEO钱治亚和CFO Reinout Hendrik Schakel。

董责险最为典型的除外责任之一即除外不诚实、故意或欺诈等行为,如果随着事态进展,这两位高管后续被认定(不可上诉的司法程序终审判决、仲裁裁决或者被保险人书面自认)存在虚假交易等故意行为,他们将不能得到董责险的赔付。

如果两位高管被判定知晓或参与此造假行为,根据条款约定(平安董监事及高级管理人员责任保险及公开发行证券责任保险条款:“......,除被保险公司过去、现在或未来的董事长、首席执行官、首席财务官或公司秘书(或与前述职位相当者)以外,任何其他被保险个人的行为不应被推定为被保险公司/发行公司的行为或其亦知晓。”),两位高管的行为都可以推定为公司行为,公司也将无法得到赔偿。

保险条款在进行不法行为除外约定时,一般会附加说明“在确定是否适用本项责任免除时,任何被保险人(包括被保险公司及被保险个人)的行为不应被推定为任何其他被保险个人的行为或其亦知晓。”

“可分性”是董责险条款的重要特征之一,对于董监高而言,没有参与违规活动并不一定没有风险。由于董事高管承担责任的连带性,投资者在索赔时,为了保障自己的权益往往将更多董事高管甚至全体董事会成员列为被告,无辜的董事高管也会被连带起诉,需要承担连带赔偿责任,并支付诉讼费用。而且,即使没有参与违规活动,董事高管也可能因未恪尽职守,勤勉履行职责,防范或阻止违规活动而被投资者要求承担连带责任。

“可分性”也有例外。一般来说,首席执行官CEO和首席财务官CFO的行为必然会被推定为被保险公司的行为或知晓,其他高管如首席财务官、公司秘书等是否被列入因不同保险公司条款而异,保险公司一般会有一句兜底描述即 “同等高管或管理职位”,那么,“同等高管或管理职位”如何界定也值得探讨,比如COO首席运营官是否属于其中,这给保单实操带来一定不确定性。

所以,投保人在进行保单安排时,应关注此处保单的措辞如何,描述的高管范围越窄、越明确,对于被保险人的保障越有利。

瑞幸COO刘剑的行为能否得到保单赔偿

根据瑞幸咖啡发布公告称公司 COO 刘剑等员工产生虚假交易 22 亿元,“捏造某些交易”,此行为应为董责险的除外行为—故意行为,但是,根据保单规定,对于行为的认定需要经过不可上诉的司法程序终审判决、仲裁裁决或者被保险人书面自认。

从美国证券集体诉讼的实践来看,由于漫长的诉讼程序以及巨额的赔偿费用,绝大多数公司会选择和解方式解决,不会走到终审判决阶段。所以如果选择和解方式,将无法通过保单要求的方式认定欺诈行为,则除外条款无法适用。

如果保单包括“书面自认”,那么这也将成为认定故意行为的方式,目前,并不是每家承保公司的条款都包括“书面自认”内容的,不知瑞幸的条款中是否包括,而且,虽然有的保单对书面自认有定义包括内部和外部的调查,但有些条款并未对其进行明确定义,即哪些主体可以做出自认,自认的具体方式为何均不明确,给实操带来一定难度。

对保单中的一些约定界定不清晰明确,这也是目前董责险保单中普遍存在的问题之一,需要投保人或经纪人在投保或者保单管理中引起注意。

中介机构是否需要承担责任以及得到保险赔偿

目前瑞幸事件发展存在较大不确定性,其可能面临退市或破产风险,为拓宽赔偿渠道,在诉讼过程中,安永、瑞信、摩根士丹利、中金国际、海通国际等中介机构可能会被追加为被告,这取决于其是否参与共谋造假。如果中介机构被认定为参与了造假行为,其将与瑞幸及瑞幸高管承担连带赔偿责任。

公司上市时除了购买针对管理责任的董责险,一般还会同时购买专门针对上市相关责任的招股书责任险/公开发行证券责任险,而招股书责任险中会有对于承销商责任的保障,若承销商遭受证券发行赔偿请求,则保险人根据承销协议项下发行公司应承担的赔偿义务对中介机构进行赔偿。并且,部分中介机构会有职业责任保险的安排,对于其职业风险也能够提供一定保障。

投保人投保时的未如实告知是否可以引发保单的无效或解除

填写投保问卷是所有投保人在投保董责险时所必须要做的工作,一般董责险的投保问卷内容包括投保公司基本信息、上市资料、雇用情况、公司管理情况、财报等。

瑞幸于2019 年 5 月7日开始路演,5月 17 日上市,一般来说董责险及公开发行证券责任险的起始时间应早于这两个时间,根据瑞幸初步调查报告显示其从 2019 年二季度开始到 2019 年第四季度实施了虚假交易行为,故判断瑞幸在投保时存在不实告知或虚假告知的情况。

我们来看一下平安某版条款对于终止保障的约定:

“不可终止保障

即使任何被保险人在起保前就本保险有任何不实陈述或未披露的事实,本保险合同不会全部或部分失效。

但是,对于本保险条款第二条第2款“被保险公司的保障”项下提供的保障,若被保险公司过去、现在或未来的董事长、首席执行官、或首席财务官、公司秘书(或与前述职位相当者)知悉被保险公司不实陈述的真实状况或知悉未披露的事实,则保险人不承保被保险公司基于下述任一情形或因其而导致的赔偿请求所引起的任何损失:

(1) 上述真实状况或未披露的事实;

(2) 经被保险人或其代表正式书面承认确定的,或经司法终局判决或最终仲裁裁决认定的任何欺诈性的不实陈述或隐瞒的事实。”

由此可见,不实陈述或披露虽不会导致保险合同的无效,但是,若是条款中所列高管知悉该不实陈述,则被保险公司因该不实状况引发的赔偿请求无法得到承保。

管中窥豹,可见一斑,一个瑞幸案例已经“拎”出一连串董责险知识点,实际上,董责险从承保安排、保单措辞到理赔申请远比想象复杂得多。瑞幸事件我们会持续关注,但是其最终的结果以及到底保单措辞如何不是最重要的,关键是每家董责险的投保人清晰了解自家保单措辞和保障内容,争取到最有利于自己的保障,最大程度避免不必要的纠纷。

作者:华泰保险经纪有限公司特殊责任险负责人王伟

分享到