“快递当然首选是顺丰,因为到货时间快。不过顺丰太贵了,除了顺丰我也会考虑圆通、韵达,看服务态度来选择。”经常寄送快递包裹的路遥对中国财富说。

数据显示,顺丰控股5月速运物流业务收入超过了韵达股份、圆通速递、申通快递等几家公司营收之和。

顺丰领跑

网购持续火热,购物节接连不断,5月快递业务量大幅增长。

在狂热的“618”当晚,顺丰控股、韵达股份等公布了5月经营数据。

北京街头的顺丰快递 中国财富网 李林 摄

顺丰控股旗下的速运物流业务5月实现营收114.54亿元,业务量为6.36亿票,单票收入为18.01元,同比分别增长41.46%、83.82%、-23.03%。除了速运业务以外,顺丰控股的供应链业务也为其带来5.4亿元的收入。

圆通速递5月的成绩也相当优秀,实现了快递收入和业务量的双增长。公司5月快递产品收入24.15亿元,业务完成量为11.56亿票,单票收入2.09元,同比分别增长11.56%、61.06%,-30.73%。

此外,申通快递、韵达股份5月的业务量同比均实现了增长,分别为8.52亿票和12.99亿票。

北京街头的韵达快递和京东物流 中国财富网 李林 摄

不得不说,网购力量真是强大!国家邮政局数据显示,5月快递业务量预计完成73亿件,同比增长39.6%,快递业务收入预计实现810亿元,同比增长31%,增速创2018年2月以来新高。

单票收入大幅下滑

综合4家公司5月快递经营情况可以看出,业务量一路狂奔的背后却是单票收入的下滑。

具体来看,5月顺丰控股单票收入下滑23.03%,圆通速递、韵达股份、申通快递的单票收入下滑幅度均超过30%。虽然顺丰控股和圆通速递的营收还处于增长状态,不过申通快递和韵达股份的营收已同比分别下降0.42%和4.10%。

韵达股份将5月单票收入下降的原因归于公司推进货品结构优化,快递单票重量下降,进一步降低了单票的资源成本和收入,公司还在部分区域采取合理的市场策略。

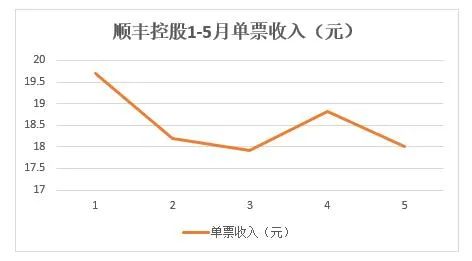

来源:顺丰控股公告 制图:中国财富

一直高价的顺丰控股单票收入变化如何呢?

2020年起,顺丰控股的单票收入最高时达到19.7元,最低至17.91元,虽然收入看起来相差不多,可是与2019年同期相比,下降幅度几乎都在20%左右。

顺丰控股曾在2019年年报指出,近年来快递行业单票价格持续下滑,快递平均单价从2007年的28.50元/件快速下滑至2019年的11.80元/件,主要原因在于占快递业务量较大比例的电商快递增速较快,且电商快递竞争同质化严重,价格竞争成为电商快递扩大份额的主要手段。

那么,快递龙头上市公司在下滑的单票收入下还有利润可言么?

中金公司认为,未来五年快递行业市值有望从目前的6000亿元上升至1万亿元以上。在行业件量未来五年翻倍之下,龙头公司业务量有望增长150%-200%,即使假设单票净利润下降30%-40%,剩下来的龙头公司净利润仍有望上涨50%~100%,而且格局稳定后单票净利润有望实现增长。同时,龙头公司不会止步于快递,仍会介入如快运冷链供应链等业务,带来进一步市值增长空间。

快递业还是值得看好的产业么?

刚刚过去的“618”再一次创造了历史,天猫“618”消费季累计下单金额6982亿元,京东“618”累计下单金额达2692亿元。

这创纪录的数字背后也是巨额的快递单数。国家邮政局监测数据显示,6月1日-18日,全国快递业务量完成46.78亿件,同比增长48.66%,再一次显示了广大消费者的购买力。

来源:wind

受益于“双品购物节”“618”等消费季的到来,5月起,wind快递指数呈现爬坡式上涨态势,6月至今已涨超5%,同时圆通速递、顺丰控股等快递头部公司涨势喜人。不过随着“618”情绪的逐渐平复,快递龙头股开始出现小幅回调。

川财证券首席投顾李松泽表示,从行情来看,年初由于疫情影响,国家对快递企业采取了诸多减免税费措施。而随着社会生活生产趋于正常,之前的非常手段开始退出,快递业的利润受此影响出现滑落,因此现阶段并不适合对快递板块继续投资。

分享到