过去几年中,黄金在整体上一直呈现出积极的态势。而全球新冠肺炎疫情的暴发,进一步凸显了黄金作为对冲工具的作用,并促进了其价格表现的提升。黄金价格(美元)在2020年上半年上涨了17%,在7月份继续攀升了10%。

最近的金价变动极快,加之黄金消费需求明显疲弱,可能导致短期内金价波动性上升。然而我们相信,新冠疫情可能会给资产配置带来结构性变化,此外长期看来,也有充足的基本面理由为黄金投资提供支撑。

再创历史新高

7月28日,黄金价格再创新高,LBMA黄金下午定盘价达到了1,940.9美元/盎司,并在日内触及了1,981.3美元/盎司的高位。1 这超过了2011年9月5日下午定盘价创下的1,895.0美元/盎司的纪录,也超过了次日亚洲交易时段1,921.2美元/盎司的日内高点。

面对这一里程碑,投资者提出了两个关键问题,在此我们将进行探讨:

· 这与之前的高点相比有何区别?

· 金价会持续上涨吗?

从历史上看,我们仍处于周期的早期

2020年初至今,黄金的表现始终令人瞩目。截至7月28日,美元金价上涨了27%,明显超过了所有主要资产。

以下因素共同推动了金价的上涨:1) 高度的不确定性,2)极低的利率,3) 积极的价格势头。而所有这些因素,同时又支撑了黄金的投资需求(参见《2020下半年黄金市场展望》)。但我们有理由相信,我们可能仍处于周期的早期。

新冠疫情远未结束,更重要的是,其对全球经济的影响尚未确定。现有迹象表明,中国、韩国、德国和一些其他欧洲国家的情况已经开始转好。然而在全球层面上,快速复苏的初步希望已荡然无存。相反,市场参与者正准备迎接坎坷的道路和更长的复苏之路。

各国央行一直在大幅降息,通常还结合了定量宽松和其他非传统的政策措施。各国政府还批准了大规模的救助计划,以支持本国经济。而且可能还需要更多措施才能缓解经济状况。这些举措加剧了人们的担忧:宽松的货币政策(而非基本面因素)正在推动股市反弹,而所有这些向金融体系注入的额外资金可能会导致非常高的通胀,或至少导致货币贬值。

客观来说,全球金融危机期间,2008年初的金价在900美元/盎司左右,而在仍受金融危机余波影响的三年后,金价相较该水平上涨了两倍有余。与之形成对比的是,从新冠疫情暴发到现在,金价只上涨了不到30%。

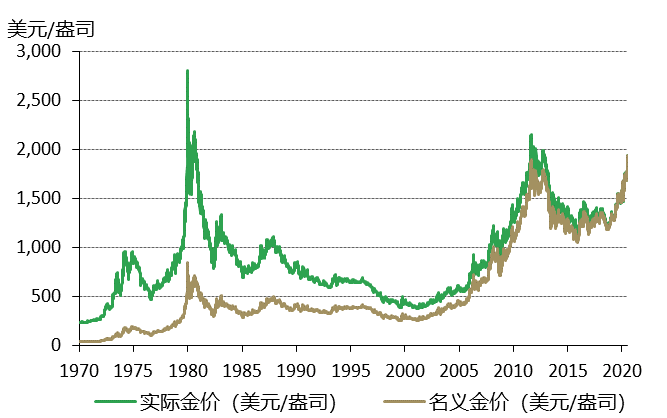

此外,经通胀调整后,目前的黄金价格其实要比2011年的水平低200美元,也远低于1980年1月21日的最高纪录水平,相当于现在的约2,800美元/盎司(图).

图:黄金的名义价格创下新高,但仍低于经通胀调整后的纪录水平*

*截至2020年7月28日。基于LBMA黄金下午定盘价。实际金价通过使用经季节调整的美国CPI城市消费者指数计算得出。

来源:彭博社,美国劳工统计局,洲际交易所,世界黄金协会

分享到