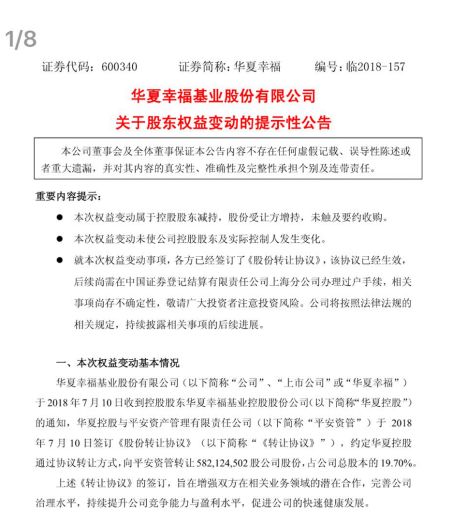

原标题:豪掷137.7亿上位华夏幸福二股东,平安:是估值吸引了我!地产板块能否绝地反弹?

7月10日午间,华夏幸福(600340.SH)发布公告,公司控股股东华夏幸福基业控股股份公司同日与平安资产管理有限责任公司签订《股份转让协议》,约定华夏控股通过协议转让方式,向平安资管转让5.82124502亿股华夏幸福股份,占华夏幸福总股本的19.70%。

本次转让后,平安资管将跻身华夏幸福第二大股东,持股比例仅次于华夏控股。华夏控股持股比例从61.67%变为41.97%。

公告显示,本次转让价格为23.655元/股,距昨日收盘价折价约5%,本次股权换让共耗资137.7亿元。本次股份转让后,华夏幸福也将改组董事会,平安资管将获得两个董事会名额。

受此消息提振,午后地产板块集体爆发。

中国证券报(ID:xhszzb)记者联系华夏幸福,公司人士表示,目前还没有更多消息公布,一切以公告信息为准。

平安:华夏幸福目前

估值相对具有吸引力

据媒体报道,平安相关人士表示,平安主张价值投资。华夏幸福目前估值相对具有吸引力,同时公司股息分派保持在稳定水平,投资者能够获得相对稳定的现金流。

同时,华夏幸福是中国领先的产业新城运营商,具有环核心城市圈的业务布局,平安看好其长期发展潜力。

流动性将改善

多位接近公司人士以及市场人士均对中国证券报(ID:xhszzb)记者表示,此次平安资管大比例入股,有助于提升公司流动性水平。

华夏幸福今年以来股价走势低迷,目前市值较年初已经蒸发过半,其中一大原因即是外界担忧其资金情况。自2017年下半年开始,环京多地颁布严格的限购限贷政策,华夏幸福在环京地区的销售受到较大影响,资金回笼压力增大。与此同时,华夏幸福的产业新城模式也被认为重资产运营,在去杠杆的背景下面临较大的资金压力。华夏幸福此前年报显示,2017年末公司资产负债率为81.1%,若考虑90亿元永续债情况,资产负债率则为83.5%。

在本次与平安资管签订股权转让合同之前,华夏幸福已经开始了一系列动作。5月16日,华夏幸福发布公告称,与中信银行建立战略合作关系,后者同意向华夏幸福集团提供总额不超过315亿元的集团授信额度。6月22日,中国诚通、中国铁物与华夏幸福签署战略合作协议。华夏幸福董事长王文学表示,华夏幸福将进一步落实各方已有的项目合作,愿意配合中国诚通资本运营试点,积极参与国有企业改革。

不过值得注意的是,本次股权转让附带业绩承诺,这在以往股权转让案例中并不多见。华夏幸福承诺,将以该公司2017年度归属于上市公司股东的净利润为基数,在2018年度、2019年度、2020年度的净利润增长率分别不低于30%、65%、105%,即2018年度、2019年度、2020年度归属于上市公司股东的净利润分别不低于114.15亿元、144.88亿元、180亿元。否则,华夏幸福将对平安资管进行现金补偿。

板块或迎估值修复

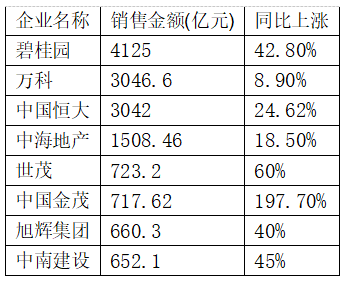

Wind数据显示,从今年1月至今,房地产概念已跌超20%,市值蒸发超万亿元。 另一方面,22家内地及香港上市的房企前6月销售金额达到了18816.54亿,同比上涨幅度高达37%。其中,碧桂园、万科以及中国恒大前6月销售均突破3000亿元。

(2018年1-6月)

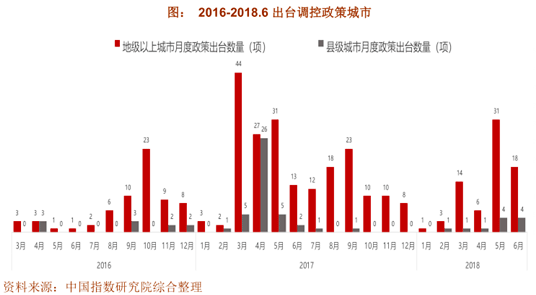

中原地产首席分析师张大伟指出,虽然目前已经有超过30大城市开启楼市调控严打模式,但对于房企来说,三四线市场仍将是推动全国房地产市场销售持续向好的基石。龙头房企2018年继续刷新历史销售记录基本接近定局。

瑞银中国内地和香港房地产研究主管Eva Lee对中国证券报(ID:xhszzb)记者指出,房企强劲的销售数据未有为股价构成支持,主要是由于市场关注人民币贬值风险、房企融资渠道受限、棚改货币化政策改变等风险。

多位分析师指出,龙头房企强劲的销售数据能够为股价提供支撑,目前股价或过度反应。

东方证券分析师指出,市场情绪的宣泄已接近尾声。其中龙头公司在融资、拿地和销售全面的集中度提升仍将是板块较为明确的投资逻辑,叠加龙头接近历史底部的估值。当下不宜再过度悲观。故而看好:低估值蓝筹以及高成长的龙头公司,推荐保利地产、招商蛇口、新城控股、阳光城;受益于住房租赁市场发展长期受益的公司,推荐世联行、三六五网、光大嘉宝。