中国财富网讯(张佳艾)8月23日,华域汽车系统股份有限公司(以下简称“华域汽车”)发布2019年半年度报告显示,报告期内华域汽车实现营业收入705.63亿元,同比下滑13.55%,归属母公司净利润为33.64亿元,同比下降29.53%,扣非归母净利润为28.09亿元,同比下降15.88%。其中,二季度实现营业收入349.93亿元,同比下滑15.43%,归属母公司净利润为15.19亿元,同比下滑18.45%。

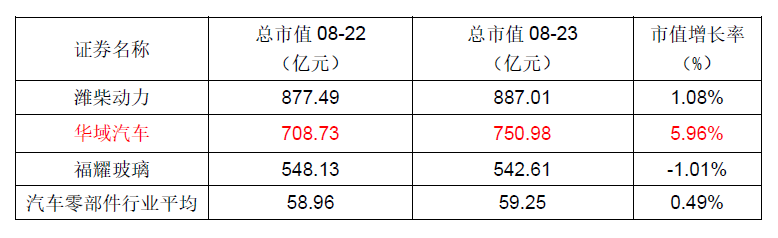

截至8月23日收盘,华域汽车市值750.98亿元,稳列汽车零部件行业第二。报告当日,市值大幅增长5.96%,远超行业第一潍柴动力,行业第三福耀玻璃小幅下滑1.01%。

报告指出,受宏观经济环境及汽车行业政策变化等多重因素影响,国内汽车市场销售出现较大幅度下降,市场竞争日趋激烈。面对国内汽车市场持续低迷走势,华域汽车紧密跟踪主要整车客户月度产销变化情况,均衡生产计划,优化组织排产,应对供需波动,同时进一步压缩费用开支,压减扩能项目投资,保障运营资金安全,努力克服市场下滑对华域汽车经营带来的不利影响,确保国内外各业务板块的平稳运行。

海外业务占比持续提升 二季度毛利率有所改善

得益于国内外布局,华域汽车收入表现优于国内行业表现。长江证券指出,分市场来看,国内行业产量以及上汽集团产量分别下滑17.0%和20.8%,华域汽车国内业务下滑17.1%,基本保持稳健;海外西欧和美国汽车产量上半年分别下滑4.9%和8.4%,公司客户结构较好。华泰证券表示,2019年上半年华域汽车海外业务收入146.8亿,同比下滑4.3%,国内业务517.31亿,同比下滑17%,海外业务占比提升至22.1%,主要原因是海外市场汽车需求下滑幅度低于国内。

同时,华域汽车加大了对成本的管控,盈利能力依然保持平稳。2019年二季度华域汽车实现毛利率15.1%,同比增长0.9个百分点。中金公司认为华域汽车的毛利率有所改善。2019年二季度销管研总费用同比减少2.4 亿元;合联营企业二季度贡献8.0亿元,同比下滑22.1%;2019上半年华域汽车经营性现金流30.8亿元,同比仅下滑6.9%,资本开支32.6亿元,同比有所收缩。华域汽车在手现金315亿,显著高于有息负债,资产负债表稳健。

新产品量产落地 新客户持续开拓

在新客户方面,华域汽车加大对豪华车、日系以及特斯拉的突破,延锋内饰获得宝马奔驰定点,华域视觉、博世转向分别成功进入广丰和广本;延锋彼欧、赛科利、延锋安道拓获得特斯拉多个产品定点。

新产品方面,电驱动系统继大众MEB平台订单后获得通用BEV3平台全球项目定点,77Ghz毫米波雷达、48V、电动压缩机等也将逐步进入量产。

长江证券对此表示,在华域汽车“中性化”战略的持续推进下,华域汽车外部客户持续开拓,同时新兴产品量产落地,将贡献新的盈利增长点。

中金公司也指出,2019上半年华域汽车在客户延伸和业务突破两方面取得较大进展。老业务方面,通过跨界合作,内饰业务逐渐升级为智能座舱整体供应商。新业务方面,华域汽车多项产品斩获老客户的新能源平台定点。客户方面,华域汽车加强了内饰、车灯、转向等优势老业务在豪华、日系的渗透,同时也进入了特斯拉本土化生产供应链。

积极拓展新兴领域 有望迎来新业绩增长点

华金证券表示,面对汽车行业整体销量增速下行的不利局面,华域汽车正积极开拓新的业绩增长点,从汽车内外饰件等传统领域向新能源及智能驾驶等新兴领域不断拓展。新能源方面,华域汽车驱动电机系列产品已实现对上汽乘用车、上汽通用等客户的批量供货。智能驾驶方面,24GHZ后向毫米波雷达实现对上汽乘用车、上汽大通等客户的稳定供货;新能源与智能驾驶新产品的后续落地及量产交付有望打开华域汽车新的成长空间。

华泰证券认为,华域视觉有望通过内外部资源整合,发展有较大市场空间的车灯业务,为华域汽车带来新的增长点。同时在智能驾驶等新兴领域积极投入,在毫米波雷达、电驱动、智能驾驶领域都取得了突破,为华域汽车长期发展抢占先机。

以下是券商机构对华域汽车做出的研报和评级:

分享到