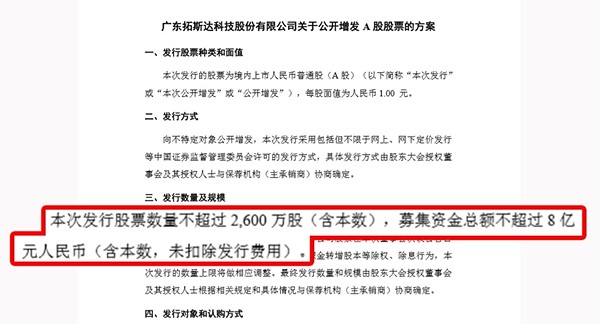

中国财富网讯(衣韵潼)近日,A股上市公司拓斯达(300607)公告称,公司拟公开增发A股股票数量不超过2600万股,募集资金总额不超过8亿元,用于江苏拓斯达机器人有限公司机器人及自动化智能装备等项目。时隔4年,A股市场终于再次见到公开增发的身影。

一般而言,上市公司进行再融资的方式主要有:定向增发、公开增发、配股、优先股、可转换公司债券、公司债券、企业资产证券化等,相较于其他再融资方式,公开增发较为少见。

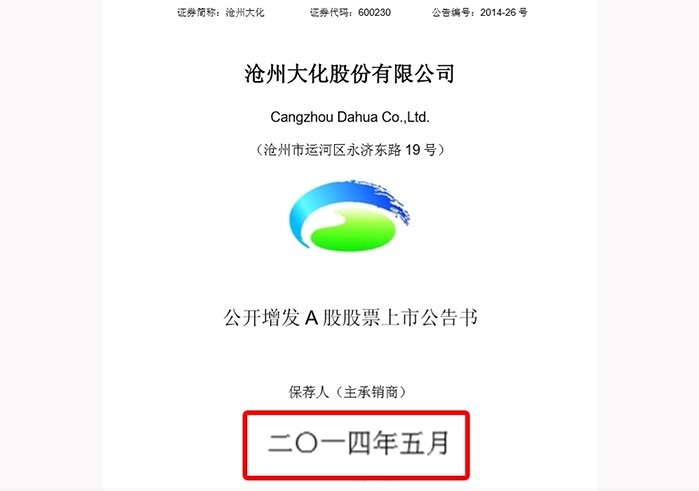

上一次A股上市公司进行公开增发还要追溯到2014年5月,沧州大化(600230)公开增发3400余万股,募集资金3亿6千余万元,而这次公开增发之后,4年多的时间里,公开增发再未在A股市场出现。

公开增发为何“不受欢迎”?

品清资本投资总监张亮对中国财富网表示,公开增发的市场相对来说比较沉寂,原因在于定向增发“更受欢迎”。

“定向增发和公开增发都是上市公开再融资的正常手段。从2014年开始,因为定向增发的手段更加灵活、募资方式更加多样,所以从上一轮牛市之后,定向增发成为上市公司再融资的主要方式,在2015、2016年都有超过1万亿的定向增发金额帮助上市公司解决再融资需求。”

上海证券之星综合研究有限公司投资顾问廖江彤认为,过去4年中公开增发没有被上市公司采纳,最基本的原因是公开增发程序较为严格。

“公开增发对利润、分红和企业的净资产收益率都有规定,而这样的规定是很多上市公司无法满足的。2014年底,A股市场股价加速上涨,整个市场逐渐趋好,大量的上市公司都有融资和资本运作的需求,但公开增发的门槛较高使得其无法实现融资,因此定向增发开始为大量的上市公司所采纳。在大量上市公司看到定向增发更容易,尝到了定向增发的甜头后,当然就更愿意选择定向增发,从而放弃了公开增发。”

公开增发“一无是处”?

公开增发遇冷,与定向增发的火爆不无关系,2014年开始,定向增发市场开始急剧膨胀,成为上市公司最主要的再融资方式,募资规模一度占据上市公司再融资总规模的90%以上。

而且,与公开增发相比,定向增发不受募资规模的限制,定价灵活,套利空间大,这些优势使得上市公司“择定向而弃公开”,公开增发的市场空间被全面挤压,几乎被市场彻底遗忘。

那么,与定向增发相比,公开增发就真的“一无是处”吗?

廖江彤指出,与定向增发相比,公开增发对上市公司的财务质量提出了更高的要求,所以在一定程度上能够保护投资者的权益。同时,由于是针对公众投资者,其募资规模有时候也会比定向增发更大。

但廖江彤也同时指出,与定向增发相比,公开增发的审核要求较严、审核周期较长,很难绑定长期的战略性投资人,而且,在公开增发的过程中需要承销,其成本和费用也相对较高。

此次公开增发成功,将如何利好A股市场?

随着2017年《上市公司非公开发行股票实施细则》的修改,定向增发市场因为政策收紧而大幅缩水,公开增发也在沉寂4年后,重新回归大众视野。

此次拓斯达的公开增发一旦成功,会给A股市场带来哪些影响?

张亮表示,二级市场本就应为优质企业提供融资服务的渠道,所以这次公开增发如若成功,一方面可以使上市公司获得资金,另一方面也能使资本市场恢复再融资功能。对投资者而言,由于公开增发对上市公司的要求更高,除了定向增发的要求以外,还提出“上市公司连续三年的净资产加权收益率不低于6%”,这样的指标在一定程度上帮助投资者筛选掉了业绩不好的公司,告诉投资者,能够通过审核进行公开增发的都是一些经营效率比较好的上市公司,是值得提供关注的投资方向。